Das könnte Ihnen auch gefallen

- Presupuesto Tarea 2Dokument8 SeitenPresupuesto Tarea 2deyanaira almonte33% (3)

- EVA y análisis de precios para mejorar la rentabilidad de la empresaDokument8 SeitenEVA y análisis de precios para mejorar la rentabilidad de la empresaFrías ClaudelNoch keine Bewertungen

- Presupuesto empresarial: Planificación y control de las entradas (ventas y serviciosDokument7 SeitenPresupuesto empresarial: Planificación y control de las entradas (ventas y serviciosYelitza SantanaNoch keine Bewertungen

- Tarea 2 Presupuesto EmpresarialDokument6 SeitenTarea 2 Presupuesto EmpresarialScarlet Perez SeverinoNoch keine Bewertungen

- Puntos clave para estudiar presupuestosDokument7 SeitenPuntos clave para estudiar presupuestosALBERT SANCHEZ FERREIRASNoch keine Bewertungen

- Tarea 2 de PresupuestosDokument4 SeitenTarea 2 de PresupuestosivanNoch keine Bewertungen

- Tarea 02Dokument8 SeitenTarea 02Orbi MarteNoch keine Bewertungen

- Tarea 2 Presupuesto EmpresarialDokument10 SeitenTarea 2 Presupuesto EmpresarialDarlin Rosario PantaleonNoch keine Bewertungen

- Tarea 2 PresupuestoDokument9 SeitenTarea 2 PresupuestoAnonymous UUToeXOJHNoch keine Bewertungen

- Beneficios - Preguntas y ProblemasDokument13 SeitenBeneficios - Preguntas y ProblemasKaren LinaresNoch keine Bewertungen

- Presupuesto Empresarial. Tarea 2.Dokument7 SeitenPresupuesto Empresarial. Tarea 2.Katherine Tiburcio VittiniNoch keine Bewertungen

- Actividad Unidad I PresupuestoDokument6 SeitenActividad Unidad I PresupuestoWM FILMSNoch keine Bewertungen

- Tarea Presupuesto 2Dokument7 SeitenTarea Presupuesto 2Jeka LirianoNoch keine Bewertungen

- Presupuesto ventas tienda AvisDokument6 SeitenPresupuesto ventas tienda AvisYAGERIS JACKSONNoch keine Bewertungen

- Proyecto Final. Marianela Huerta. Contabilidad y FinanzasDokument12 SeitenProyecto Final. Marianela Huerta. Contabilidad y FinanzaspanchoRh140% (1)

- Andrea Zamudio Caso Practico# 9Dokument6 SeitenAndrea Zamudio Caso Practico# 9ANDREA ZAMUDIONoch keine Bewertungen

- Tarea 2 PresupuestoDokument7 SeitenTarea 2 Presupuestoachaty calzadoNoch keine Bewertungen

- Tarea 2 PresupuestoDokument5 SeitenTarea 2 PresupuestoJqp PllNoch keine Bewertungen

- 2.-Clculo de Razones en Exel Portada, Balance, Edo - Result.Dokument18 Seiten2.-Clculo de Razones en Exel Portada, Balance, Edo - Result.Roberto Rosales GonzalezNoch keine Bewertungen

- TAREA 2 Presupuesto EmpresarialDokument6 SeitenTAREA 2 Presupuesto EmpresarialEli SmithNoch keine Bewertungen

- Caso o Problem1Dokument8 SeitenCaso o Problem1Claudia Milena Fernandez Benitez50% (2)

- Act 15 Fuentes de FinanciamientoDokument9 SeitenAct 15 Fuentes de FinanciamientoKarla Daniela Torres SotoNoch keine Bewertungen

- Cap.5 CASOSDokument17 SeitenCap.5 CASOSNoé B. Guzmán0% (2)

- 661 TPS MR 2.022 1Dokument16 Seiten661 TPS MR 2.022 1amontanez24Noch keine Bewertungen

- Ejemplos de Porcientos IntegralesDokument15 SeitenEjemplos de Porcientos IntegralesJ Lenon JLNoch keine Bewertungen

- 124 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDokument3 Seiten124 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderNoch keine Bewertungen

- Resumen Ingenieria EconomicaDokument6 SeitenResumen Ingenieria EconomicaKevin TorresNoch keine Bewertungen

- Estudio de Caso Empresa Bomba Let S. A.Dokument13 SeitenEstudio de Caso Empresa Bomba Let S. A.Alvaro Coutiño0% (1)

- Melendez Caterine Archivo3aDokument10 SeitenMelendez Caterine Archivo3aYamilethNoch keine Bewertungen

- Ejemplos de presupuestos operativos, financieros y maestrosDokument5 SeitenEjemplos de presupuestos operativos, financieros y maestrosProyecto MinisterioNoch keine Bewertungen

- Actividad 1 M.A.E.CDokument6 SeitenActividad 1 M.A.E.CMoises Escamilla100% (1)

- Estados Financieros.Dokument11 SeitenEstados Financieros.Gabrielito MirandaNoch keine Bewertungen

- Microeconomia YaryDokument11 SeitenMicroeconomia YaryLizeth BetancourNoch keine Bewertungen

- Tienda de RopaDokument13 SeitenTienda de RopaMario ChavezNoch keine Bewertungen

- JHOSVIDokument9 SeitenJHOSVIJhosvi MamaniNoch keine Bewertungen

- Estado de Flujo de Efectivo (Actividad 3.3.1)Dokument9 SeitenEstado de Flujo de Efectivo (Actividad 3.3.1)Facturas CasafricarNoch keine Bewertungen

- Caso Hevea A - AguilarDokument18 SeitenCaso Hevea A - AguilarRodrigo TuestaNoch keine Bewertungen

- 1.2.2,-1.3. Ing EconomicaDokument6 Seiten1.2.2,-1.3. Ing EconomicaAngie AcostaNoch keine Bewertungen

- Resolucion Al Caso Práctico Unidad 3 Analisis de CostosDokument8 SeitenResolucion Al Caso Práctico Unidad 3 Analisis de CostosLilithNoch keine Bewertungen

- Grupo N°3 - Caso SupermercadoDokument9 SeitenGrupo N°3 - Caso Supermercadoedinson100% (1)

- Contabilidad BasicaDokument13 SeitenContabilidad Basicajenny suarezNoch keine Bewertungen

- Actividad 5 - Creación de Un PresupuestoDokument8 SeitenActividad 5 - Creación de Un PresupuestoVerónik EslavaNoch keine Bewertungen

- Instrumentos Financieros Niif 9Dokument6 SeitenInstrumentos Financieros Niif 9MiguelNoch keine Bewertungen

- Los Costos y Toma de Decisiones Relevantes para La EmpresaDokument8 SeitenLos Costos y Toma de Decisiones Relevantes para La EmpresaCristian Medina RojasNoch keine Bewertungen

- Criterios de Reconocimiento y MediciónDokument19 SeitenCriterios de Reconocimiento y MediciónSantiago GuerreroNoch keine Bewertungen

- Productos Étnicos SDokument11 SeitenProductos Étnicos SFernando SalgueroNoch keine Bewertungen

- Tarea 3Dokument26 SeitenTarea 3Kevin TorresNoch keine Bewertungen

- Mecanismo BolsaDokument42 SeitenMecanismo BolsalichevrlNoch keine Bewertungen

- 1 Carta VerticalDokument11 Seiten1 Carta VerticalElizabeth Vidal RuizNoch keine Bewertungen

- Practica Final de FinancieraDokument16 SeitenPractica Final de Financierayolyrocha100% (1)

- Clase 24 - 3.1 Sensibilizacion PrecioDokument36 SeitenClase 24 - 3.1 Sensibilizacion PrecioLuisa FernandaNoch keine Bewertungen

- Actividad en Contexto 1 GCDokument11 SeitenActividad en Contexto 1 GCelver mesa100% (2)

- Apalancamiento - Operativo 10-11 ExpDokument55 SeitenApalancamiento - Operativo 10-11 ExpGenesis ValderramaNoch keine Bewertungen

- Eva - Analisis FinancieroDokument0 SeitenEva - Analisis FinancieroZulma Johanna Velez RiveraNoch keine Bewertungen

- Tareas Grupales Segundo ParcialDokument5 SeitenTareas Grupales Segundo ParcialsagastumemendozaNoch keine Bewertungen

- Guia de Trabajo 1Dokument15 SeitenGuia de Trabajo 1Gabriel Stanley Mendez CortezNoch keine Bewertungen

- Administración Estratégica de A y B (Segunda parte)Von EverandAdministración Estratégica de A y B (Segunda parte)Noch keine Bewertungen

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Von EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Bewertung: 4 von 5 Sternen4/5 (10)

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossVon EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossNoch keine Bewertungen

- Tarea 5 Práctica de Pasantía 3Dokument4 SeitenTarea 5 Práctica de Pasantía 3jeifer mejia de los santosNoch keine Bewertungen

- Tarea 3 Adm de ServiciosDokument5 SeitenTarea 3 Adm de Serviciosjeifer mejia de los santosNoch keine Bewertungen

- Tarea 5 Seminario de AdministracionDokument9 SeitenTarea 5 Seminario de Administracionjeifer mejia de los santosNoch keine Bewertungen

- Trabajo FinalDokument5 SeitenTrabajo Finaljeifer mejia de los santosNoch keine Bewertungen

- Tarea 1 Elaboracion y Evaluacion de ProyectoDokument10 SeitenTarea 1 Elaboracion y Evaluacion de Proyectojeifer mejia de los santosNoch keine Bewertungen

- Datos Preliminares Padrón Primarias 2019Dokument20 SeitenDatos Preliminares Padrón Primarias 2019Jose Miguel Diaz RodriguezNoch keine Bewertungen

- 109127252Dokument1 Seite109127252jeifer mejia de los santosNoch keine Bewertungen

- Tarea 1 Adm de ServiciosDokument4 SeitenTarea 1 Adm de Serviciosjeifer mejia de los santosNoch keine Bewertungen

- Tarea 6 Seminariode AdministracónDokument4 SeitenTarea 6 Seminariode Administracónjeifer mejia de los santosNoch keine Bewertungen

- 109127252Dokument1 Seite109127252jeifer mejia de los santosNoch keine Bewertungen

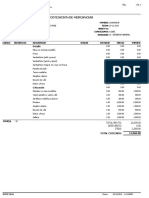

- CotizaciónDokument1 SeiteCotizaciónjeifer mejia de los santosNoch keine Bewertungen

- Variables empresariales: operacionalizaciónDokument1 SeiteVariables empresariales: operacionalizaciónjeifer mejia de los santosNoch keine Bewertungen

- Datos Preliminares Padrón Primarias 2019Dokument20 SeitenDatos Preliminares Padrón Primarias 2019Jose Miguel Diaz RodriguezNoch keine Bewertungen

- Tarea 6 Seminariode AdministracónDokument4 SeitenTarea 6 Seminariode Administracónjeifer mejia de los santosNoch keine Bewertungen

- 109127252Dokument1 Seite109127252jeifer mejia de los santosNoch keine Bewertungen

- Tarea 6Dokument4 SeitenTarea 6jeifer mejia de los santosNoch keine Bewertungen

- Empresas dominicanas destacadasDokument16 SeitenEmpresas dominicanas destacadasjeifer mejia de los santosNoch keine Bewertungen

- .Dokument3 Seiten.jeifer mejia de los santosNoch keine Bewertungen

- Trabajo Final Etica (Edely)Dokument8 SeitenTrabajo Final Etica (Edely)Mkt La Vega100% (5)

- Análisis Coca-Cola macroentornoDokument2 SeitenAnálisis Coca-Cola macroentornolg_prime100% (1)

- Tarea 1Dokument1 SeiteTarea 1thejdbertoNoch keine Bewertungen

- Tarea 1 Elaboracion y Evaluacion de ProyectoDokument10 SeitenTarea 1 Elaboracion y Evaluacion de Proyectojeifer mejia de los santosNoch keine Bewertungen

- Tarea 7 Metodologia de Analisis de CasoDokument6 SeitenTarea 7 Metodologia de Analisis de Casojeifer mejia de los santosNoch keine Bewertungen

- Tarea 6 Practica de AdministracionDokument4 SeitenTarea 6 Practica de Administracionjeifer mejia de los santosNoch keine Bewertungen

- Trabajo Final de Comercio InternacionalDokument13 SeitenTrabajo Final de Comercio InternacionalandrixsonNoch keine Bewertungen

- Tarea 2 PDA2Dokument8 SeitenTarea 2 PDA2ALBERT SANCHEZ FERREIRAS100% (2)

- 276 CurriculumDokument1 Seite276 CurriculumYunior DiazNoch keine Bewertungen

- Casos de ÉxitoDokument2 SeitenCasos de ÉxitoPilar FuentesNoch keine Bewertungen

- TareaDokument9 SeitenTareajeifer mejia de los santosNoch keine Bewertungen

- Análisis Coca-Cola macroentornoDokument2 SeitenAnálisis Coca-Cola macroentornolg_prime100% (1)

- Contenido y Novedades de La Ley 39 - 2015, de 1 de Octubre, Del Procedimiento Administrativo Común de Las Administraciones PúblicasDokument8 SeitenContenido y Novedades de La Ley 39 - 2015, de 1 de Octubre, Del Procedimiento Administrativo Común de Las Administraciones PúblicasDiego Aragón OrtegaNoch keine Bewertungen

- Certificaciones Urbanisticas 2018Dokument2 SeitenCertificaciones Urbanisticas 2018Pedro Ovalles75% (4)

- Cuaderno 1 - Inclusión y NEEDokument28 SeitenCuaderno 1 - Inclusión y NEEcarlos nicolas castro oviedoNoch keine Bewertungen

- Esmic 2020 Ii Artículo Filosofía Moral, Cultura y Educación.Dokument21 SeitenEsmic 2020 Ii Artículo Filosofía Moral, Cultura y Educación.Juan LopeNoch keine Bewertungen

- Qué significan los nombres de DiosDokument1 SeiteQué significan los nombres de DiosJESUS MONITANoch keine Bewertungen

- Invitacion Testimonios MultigradoDokument2 SeitenInvitacion Testimonios MultigradoCenobioPopocaNoch keine Bewertungen

- Auditoria en Tecnologias de La Informacion y ComunicacionDokument4 SeitenAuditoria en Tecnologias de La Informacion y ComunicacionDavid E. Mendoza GutierrezNoch keine Bewertungen

- RESOLUCION EXENTA APRUEBA PROTOCOLO SOBRE ACCIDENTES DE PARVULOSDokument7 SeitenRESOLUCION EXENTA APRUEBA PROTOCOLO SOBRE ACCIDENTES DE PARVULOSJaviera ParadaNoch keine Bewertungen

- Clase 2 - TGS - CibernéticaDokument26 SeitenClase 2 - TGS - CibernéticannNoch keine Bewertungen

- San AnselmoDokument1 SeiteSan AnselmofelixNoch keine Bewertungen

- El TiempoDokument24 SeitenEl TiempoJoe Estupiñan ValeroNoch keine Bewertungen

- Recibi Flores HoyDokument6 SeitenRecibi Flores HoymeedNoch keine Bewertungen

- Linea Del Tiempo - Periodización Del Derecho RomanoDokument4 SeitenLinea Del Tiempo - Periodización Del Derecho RomanoSergio AnzorenaNoch keine Bewertungen

- La Gestión de Activos y La Norma ISO55000 JMoralesDokument150 SeitenLa Gestión de Activos y La Norma ISO55000 JMoralesJoselito Magan100% (1)

- Método de Ensayo para Determinacion de So3 en CementoDokument3 SeitenMétodo de Ensayo para Determinacion de So3 en CementoMarlon EspinozaNoch keine Bewertungen

- Trabajo DirigidoDokument7 SeitenTrabajo DirigidoMichelle FloresNoch keine Bewertungen

- Siglo Vii: Política, Papado Y EvangelizaciónDokument23 SeitenSiglo Vii: Política, Papado Y EvangelizaciónAsdrubal RincónNoch keine Bewertungen

- ¿C Omo Es Posible Que Un Dios de Amor Permita La Maldad?Dokument1 Seite¿C Omo Es Posible Que Un Dios de Amor Permita La Maldad?Juan TinalNoch keine Bewertungen

- Provincia Del GuayasDokument17 SeitenProvincia Del GuayasDíaz Rendón María de los ÁngelesNoch keine Bewertungen

- Urbanismos Transformativos - Solomon BenjaminDokument5 SeitenUrbanismos Transformativos - Solomon BenjaminArthur Guilherme CamposNoch keine Bewertungen

- El Misterioso Ladrón de LadronesDokument5 SeitenEl Misterioso Ladrón de LadronesEscuela 16 de SeptiembreNoch keine Bewertungen

- Juzgado Primera InstanciaDokument8 SeitenJuzgado Primera InstanciaKaren Guzman VeraNoch keine Bewertungen

- Modelo ADokument19 SeitenModelo ADaniel RivasNoch keine Bewertungen

- Ley de Derechos Del Estado de ChiapasDokument83 SeitenLey de Derechos Del Estado de Chiapasfe alsalojuegosNoch keine Bewertungen

- Vivero Municipal, Nota ConceptualDokument4 SeitenVivero Municipal, Nota ConceptualTume Quiroga Bryan RichardNoch keine Bewertungen

- Evaluación de niveles de presión sonora en pozos de extracción de áridosDokument5 SeitenEvaluación de niveles de presión sonora en pozos de extracción de áridosmyguinoNoch keine Bewertungen

- La Educación en Tiempos de La Pandemia de COVID 19Dokument2 SeitenLa Educación en Tiempos de La Pandemia de COVID 19Nilton Garcia SalcedoNoch keine Bewertungen

- DesistimientoDokument4 SeitenDesistimientochejovanni100% (3)

- Preguntas CapciosasDokument3 SeitenPreguntas Capciosasrogelio silva berraNoch keine Bewertungen

- Trabajo de MineroDokument7 SeitenTrabajo de MineroWalterB.ZunaAlarcónNoch keine Bewertungen