Das könnte Ihnen auch gefallen

- Manual de AfDokument76 SeitenManual de AfDaniel JimenezNoch keine Bewertungen

- Guía del dictamen ante el INFONAVITVon EverandGuía del dictamen ante el INFONAVITNoch keine Bewertungen

- 2.2. Cuestionario - Taller Sobre Las Niif - Nic.Dokument24 Seiten2.2. Cuestionario - Taller Sobre Las Niif - Nic.Ricardo PinoNoch keine Bewertungen

- Nic ImportanciaDokument6 SeitenNic ImportanciaEvelyn Soledispa100% (1)

- Gestión de Riesgos Financieros. Experiencia en Un Banco Latinoamericano1 PDFDokument9 SeitenGestión de Riesgos Financieros. Experiencia en Un Banco Latinoamericano1 PDFErnesto CanoNoch keine Bewertungen

- Carta de Presentacion ServimexDokument3 SeitenCarta de Presentacion ServimexIsabelCamaNoch keine Bewertungen

- Expos. LeasingDokument30 SeitenExpos. LeasingCarlos Huaman FloresNoch keine Bewertungen

- Formulario Tramites Empresariales San SalvadorDokument2 SeitenFormulario Tramites Empresariales San SalvadorJorgealberto503Noch keine Bewertungen

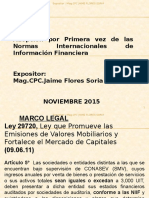

- Ley 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVDokument2 SeitenLey 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVKARINA100% (1)

- Póliza de SegurosDokument8 SeitenPóliza de SegurosTato AtbfNoch keine Bewertungen

- Trabajo Final de Las NiifDokument18 SeitenTrabajo Final de Las NiifKathyNoch keine Bewertungen

- Ejemplo Presupuesto de CajaDokument5 SeitenEjemplo Presupuesto de CajaEdgar Gil100% (1)

- Nic 1Dokument9 SeitenNic 1Deisler Alonzo PazosNoch keine Bewertungen

- Trabajo de Contabilidad FiscalDokument30 SeitenTrabajo de Contabilidad FiscalCamila BarriosNoch keine Bewertungen

- 90 Control de Lectura Niif Pymes-1527535362Dokument4 Seiten90 Control de Lectura Niif Pymes-1527535362Slite2011Noch keine Bewertungen

- Normas de Información Financiera GubernamentalDokument66 SeitenNormas de Información Financiera GubernamentalLaura Scherbatsky50% (2)

- Analisis de Las Reglas de Presentacion de Los Eeff 1a ParteDokument4 SeitenAnalisis de Las Reglas de Presentacion de Los Eeff 1a ParteLuis Enrique RomaniNoch keine Bewertungen

- Ensayo Normatividad Eeff Peru SMVDokument3 SeitenEnsayo Normatividad Eeff Peru SMVLinda Marilyn Roca VallejosNoch keine Bewertungen

- Diapositivas Estados FinancierosDokument21 SeitenDiapositivas Estados FinancierosMarlhid Kajol Anjheli VT100% (1)

- Analisis de La Nic 1 y Sus Aspectos LegalesDokument5 SeitenAnalisis de La Nic 1 y Sus Aspectos LegalesErick David Delacruz CorreaNoch keine Bewertungen

- Seminarioee 130717105410 Phpapp02Dokument71 SeitenSeminarioee 130717105410 Phpapp02Jose Jimenez SifuentesNoch keine Bewertungen

- Carátula Monografía UACDokument8 SeitenCarátula Monografía UACJhayder Javier Vargas XtlvNoch keine Bewertungen

- Resumen de La ResoluciónDokument5 SeitenResumen de La ResoluciónZAIN ESCHILLER BASILIO ESPINOZANoch keine Bewertungen

- Normas Sobre Las Presentacion de Estados Financieros AUDITADOSDokument7 SeitenNormas Sobre Las Presentacion de Estados Financieros AUDITADOSMedalit Hurlet Caso TiconaNoch keine Bewertungen

- Exposmotivos Res. SMV Dictamen Ee - Ff. Bajo Niif PeruDokument7 SeitenExposmotivos Res. SMV Dictamen Ee - Ff. Bajo Niif PerujesuscapNoch keine Bewertungen

- Norma de Asociaciones en El PeruDokument3 SeitenNorma de Asociaciones en El PeruDaniel Navarro FernandezNoch keine Bewertungen

- Exposicion de Motivos - Artículo 5º de La Ley #29720Dokument7 SeitenExposicion de Motivos - Artículo 5º de La Ley #29720Ricardo Augusto Rodriguez MiñanoNoch keine Bewertungen

- Organismos Que Emiten y Promulgan Normas ContablesDokument5 SeitenOrganismos Que Emiten y Promulgan Normas ContablesJosé TámaraNoch keine Bewertungen

- Diagrama de Flujo de Los Procesos de UnDokument7 SeitenDiagrama de Flujo de Los Procesos de UnFelix MaldonadoNoch keine Bewertungen

- 1.1 Normativa ContableDokument10 Seiten1.1 Normativa ContablePaul LopezNoch keine Bewertungen

- Notas de AuditoriaDokument3 SeitenNotas de AuditoriaMaria Yudith Colmenares MoraNoch keine Bewertungen

- Decreto Supremo #430-2020-EfDokument8 SeitenDecreto Supremo #430-2020-EfJuan EspinozaNoch keine Bewertungen

- Los Estados Financieros de Una EmpresaDokument13 SeitenLos Estados Financieros de Una EmpresaGomez José IvanNoch keine Bewertungen

- Legislación de La Contabilidad en Las Empresas en MéxicoDokument5 SeitenLegislación de La Contabilidad en Las Empresas en MéxicoSamir AguilarNoch keine Bewertungen

- Informe de Control Interno ACTIVO FIJODokument15 SeitenInforme de Control Interno ACTIVO FIJOsyhidalnu100% (1)

- Resumenes de La Nic 32,33 y 34 de LeslyDokument3 SeitenResumenes de La Nic 32,33 y 34 de LeslyEsthefany HHanccoNoch keine Bewertungen

- Presentacion de NiifDokument19 SeitenPresentacion de NiifCesar YancyNoch keine Bewertungen

- Cartilla Formulario SupersocidadesDokument121 SeitenCartilla Formulario Supersocidadeskandy torresNoch keine Bewertungen

- Servicios Especiales Prestados Por Los Contadores Públicos Nº 7Dokument10 SeitenServicios Especiales Prestados Por Los Contadores Públicos Nº 7Gabriel CastellanosNoch keine Bewertungen

- Presentacion de La Informacion Financiera A La SMVDokument22 SeitenPresentacion de La Informacion Financiera A La SMVMarissa100% (3)

- 04 NIIF1 FloresDokument37 Seiten04 NIIF1 FloresRonald Alan De La Cruz RojasNoch keine Bewertungen

- Asignacion 2 ContabilidadDokument11 SeitenAsignacion 2 ContabilidadYosmari MillanNoch keine Bewertungen

- PRINCIPIOS DE CONTABILIDAD 27 AbrilDokument2 SeitenPRINCIPIOS DE CONTABILIDAD 27 AbrilNicol AldanaNoch keine Bewertungen

- Nic 1 AnalisisDokument3 SeitenNic 1 AnalisisGlorimer LucianoNoch keine Bewertungen

- Investigación Conta 1Dokument5 SeitenInvestigación Conta 1Jose Carlos RosalesNoch keine Bewertungen

- Capitulacion de Ajustes Por Convergencia AnifDokument6 SeitenCapitulacion de Ajustes Por Convergencia Anif:v :vNoch keine Bewertungen

- Tarea 1 Contb Avanz II Resumen Capitulo 1Dokument10 SeitenTarea 1 Contb Avanz II Resumen Capitulo 1Ross MontesNoch keine Bewertungen

- Qué Es El SatDokument4 SeitenQué Es El SatMiqueas SalesNoch keine Bewertungen

- Trbajo de Nic NiaDokument17 SeitenTrbajo de Nic NiaYuli RamirezNoch keine Bewertungen

- A) Disposiciones LegalesDokument6 SeitenA) Disposiciones LegalesIvette Rouin EspindolaNoch keine Bewertungen

- Normas Internacionales de ContabilidadDokument14 SeitenNormas Internacionales de Contabilidad202202972.alejomoralNoch keine Bewertungen

- Resolucion DE LA SMVDokument27 SeitenResolucion DE LA SMVJose ZegarraNoch keine Bewertungen

- Modifican Art 6 y 9 RS 011-2012 de Laley 29720Dokument5 SeitenModifican Art 6 y 9 RS 011-2012 de Laley 29720Gilbert Chavez CastellanosNoch keine Bewertungen

- Contafi Iii - Sebastián JoséDokument6 SeitenContafi Iii - Sebastián Joséj' sebstNoch keine Bewertungen

- Estructura de Informes Financieros Segun NIIFDokument4 SeitenEstructura de Informes Financieros Segun NIIFBeernaardo DeelgaadoNoch keine Bewertungen

- Sintesis 2 - Madelyn SanchezDokument4 SeitenSintesis 2 - Madelyn SanchezMadelyn SanchezNoch keine Bewertungen

- Consolidacion de Estados Financieros EnsayoDokument4 SeitenConsolidacion de Estados Financieros EnsayoDiana Marcela Zuñiga GalíndezNoch keine Bewertungen

- Contabilidad Iv - Estados FinancierosDokument19 SeitenContabilidad Iv - Estados Financierosperezharol41Noch keine Bewertungen

- Actividad 2Dokument7 SeitenActividad 2MARILUZNoch keine Bewertungen

- Gnfi U2 A1 FecsDokument7 SeitenGnfi U2 A1 FecsFernando Coria50% (2)

- Resolucion DE LA SMVDokument27 SeitenResolucion DE LA SMVedu_123456100% (1)

- Derecho Mercantil - Finanzas de EmpresaDokument11 SeitenDerecho Mercantil - Finanzas de EmpresaDaniela RamírezNoch keine Bewertungen

- Definición, Campo y Fines de La ContabilidadDokument27 SeitenDefinición, Campo y Fines de La ContabilidadBdiendowNoch keine Bewertungen

- Criterio SatDokument13 SeitenCriterio SatMARIANoch keine Bewertungen

- Ley 29720 Eeff Auditados Norma - PWCDokument5 SeitenLey 29720 Eeff Auditados Norma - PWCmaxef.auditoriaNoch keine Bewertungen

- Eeff Semanas 1,2,3,4,5,6,7 2018Dokument55 SeitenEeff Semanas 1,2,3,4,5,6,7 2018Claudia Padilla DelgadoNoch keine Bewertungen

- Las Nic Vigentes en Venezuela 2015... 1Dokument33 SeitenLas Nic Vigentes en Venezuela 2015... 1Vilma Chacón Rebolledo100% (1)

- Semana 4Dokument21 SeitenSemana 4Carlos Huaman FloresNoch keine Bewertungen

- Semana 7Dokument31 SeitenSemana 7Carlos Huaman FloresNoch keine Bewertungen

- Semana 6Dokument16 SeitenSemana 6Carlos Huaman FloresNoch keine Bewertungen

- Práctica CalificadaDokument1 SeitePráctica CalificadaCarlos Huaman FloresNoch keine Bewertungen

- Caso Practico Flujo de EfectivoDokument4 SeitenCaso Practico Flujo de EfectivoCarlos Huaman FloresNoch keine Bewertungen

- Tema 11 - Proyeccioin Financiera y Determinacion Del Fen. AbcDokument3 SeitenTema 11 - Proyeccioin Financiera y Determinacion Del Fen. AbcCarlos Huaman FloresNoch keine Bewertungen

- N° 14 Taller II - Oratoria 2020 ADokument6 SeitenN° 14 Taller II - Oratoria 2020 ACarlos Huaman FloresNoch keine Bewertungen

- Cuestionario Control InternoDokument3 SeitenCuestionario Control InternoCarlos Huaman FloresNoch keine Bewertungen

- Formato S.A de C.V. - 1Dokument2 SeitenFormato S.A de C.V. - 1allanNoch keine Bewertungen

- Cuestionario Capitulo 1 Contabilidad Financiera Guajardo CantuDokument3 SeitenCuestionario Capitulo 1 Contabilidad Financiera Guajardo CantuHéctor AnderNoch keine Bewertungen

- DFO Decisiones Financieras (Clase 5)Dokument9 SeitenDFO Decisiones Financieras (Clase 5)MarioNoch keine Bewertungen

- Introducción A La Contabilidad y A Los NegociosDokument22 SeitenIntroducción A La Contabilidad y A Los Negociosvladimir0% (1)

- Ranking de FirmasDokument20 SeitenRanking de FirmasJonathan VergelNoch keine Bewertungen

- Almacenes ParisDokument35 SeitenAlmacenes ParisNaxo Contreras Gamboa50% (2)

- Boletín - Oficial - 2.010 12 13 SociedadesDokument52 SeitenBoletín - Oficial - 2.010 12 13 SociedadesalejandrorfbNoch keine Bewertungen

- CINEPLANETDokument48 SeitenCINEPLANETJuan Carlos Mendez AzabacheNoch keine Bewertungen

- Ensayo Importancia Del Estudio Administrativo y Legal de Un ProyectoDokument8 SeitenEnsayo Importancia Del Estudio Administrativo y Legal de Un ProyectoEduardo PerezNoch keine Bewertungen

- DR 1082 15 PDFDokument305 SeitenDR 1082 15 PDFOmar ReyesNoch keine Bewertungen

- Documentación de Transporte AéreoDokument2 SeitenDocumentación de Transporte AéreoMara Jimena100% (1)

- Resumen Gobierno CorporativoDokument3 SeitenResumen Gobierno CorporativoJulio Cesar Curvelo100% (2)

- Organigrama MFPDokument2 SeitenOrganigrama MFPYoan Hernández HernándezNoch keine Bewertungen

- Arqueo de Caja Deber IIDokument4 SeitenArqueo de Caja Deber IIStefania MichelleNoch keine Bewertungen

- Ejercicios Eco Emp 13 14Dokument66 SeitenEjercicios Eco Emp 13 14Enrique GallegoNoch keine Bewertungen

- Fundamentos de ContabilidadDokument1 SeiteFundamentos de ContabilidadHanniia Ortega0% (1)

- Tipos de Sociedades Mercantiles en NicaraguaDokument10 SeitenTipos de Sociedades Mercantiles en NicaraguaJose UlloaNoch keine Bewertungen

- Diferencias - Portafolio - Programa - Proyectos PMIDokument8 SeitenDiferencias - Portafolio - Programa - Proyectos PMImaloni.alcantaraNoch keine Bewertungen

- Trabajo de Derecho SocietarioDokument18 SeitenTrabajo de Derecho SocietarioMoisés SánchezNoch keine Bewertungen

- Sociedades Anónimas Nociones GeneralesDokument8 SeitenSociedades Anónimas Nociones GeneralesCeligonzal85Noch keine Bewertungen

- Módulo Instruccional - Modalidad DistanciaDokument67 SeitenMódulo Instruccional - Modalidad Distanciajaia0% (1)

- Docp CTCP 594Dokument5 SeitenDocp CTCP 594Acuda Universidad AntioquiaNoch keine Bewertungen

- FastDokument3 SeitenFastjhon nieto valentinNoch keine Bewertungen