Das könnte Ihnen auch gefallen

- Practica AjustesDokument24 SeitenPractica AjustesOlman Johel Cordero31% (13)

- Presupuesto Eje 3Dokument3 SeitenPresupuesto Eje 3jennNoch keine Bewertungen

- Taller de REGRESIÓN LINEALDokument4 SeitenTaller de REGRESIÓN LINEALConsueloSabogalNoch keine Bewertungen

- Resumen Contrato Underwriting.Dokument60 SeitenResumen Contrato Underwriting.Jose Santamaría Tamath100% (4)

- Aportacion Inicial Al Caso Boutique Eztravaganzza BDokument6 SeitenAportacion Inicial Al Caso Boutique Eztravaganzza Besperanza garciA0% (1)

- Separacion y Exclusion de SociosDokument11 SeitenSeparacion y Exclusion de SociosFernandez De Olivera YennyNoch keine Bewertungen

- Procedimiento AcuñaduraDokument26 SeitenProcedimiento Acuñadurapatricio100% (1)

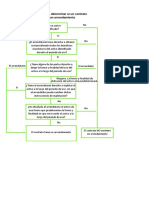

- Árbol de Decisión - NIIF 16Dokument1 SeiteÁrbol de Decisión - NIIF 16cypadiNoch keine Bewertungen

- SAGA FALABELLA - Memoria Anual 2016Dokument21 SeitenSAGA FALABELLA - Memoria Anual 2016cypadiNoch keine Bewertungen

- NIC 1 RevisadaDokument40 SeitenNIC 1 RevisadacypadiNoch keine Bewertungen

- Interpretaciones de La Creación Del Mundo y El Relato Del EdénDokument3 SeitenInterpretaciones de La Creación Del Mundo y El Relato Del EdéncypadiNoch keine Bewertungen

- Nic 12Dokument31 SeitenNic 12cypadiNoch keine Bewertungen

- Casos Prácticos - NIC 33 Utilidad Por Acción-2daDokument14 SeitenCasos Prácticos - NIC 33 Utilidad Por Acción-2dacypadiNoch keine Bewertungen

- Tasa de Interes Pasiva y ActivaDokument28 SeitenTasa de Interes Pasiva y ActivacypadiNoch keine Bewertungen

- Metodos Generales PDFDokument14 SeitenMetodos Generales PDFcypadiNoch keine Bewertungen

- 02.documento RDACAADokument5 Seiten02.documento RDACAAninovargasNoch keine Bewertungen

- P EHS 007 Procedimiento de Control de Contratista Rev.05 PDFDokument20 SeitenP EHS 007 Procedimiento de Control de Contratista Rev.05 PDFJorgeHidalgoNoch keine Bewertungen

- Grupos EmpresarialesDokument38 SeitenGrupos EmpresarialesSheyla Sandoval VásquezNoch keine Bewertungen

- Tasas de Interéses Del SBS 2019Dokument10 SeitenTasas de Interéses Del SBS 2019Clinton CullaNoch keine Bewertungen

- Prcatica Calificada Diseño de PlantaDokument2 SeitenPrcatica Calificada Diseño de PlantaEmerson LeccaNoch keine Bewertungen

- Parcial PDFDokument12 SeitenParcial PDFMiguel VelozaNoch keine Bewertungen

- Contexto de La Organizacion-SGC-Leche La MejorDokument7 SeitenContexto de La Organizacion-SGC-Leche La MejorFernando Rodriguez LindarteNoch keine Bewertungen

- Procedimiento para El Sandblasting de Estructuras MetalicasDokument2 SeitenProcedimiento para El Sandblasting de Estructuras MetalicasAlex Jimenez BerrioNoch keine Bewertungen

- Temas 4 y 5Dokument2 SeitenTemas 4 y 5Sarita Hernández ToméNoch keine Bewertungen

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERADokument14 SeitenExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERAJuancho AgudeloNoch keine Bewertungen

- Colocación de Adoquines de Concreto 20x10x8 CMDokument4 SeitenColocación de Adoquines de Concreto 20x10x8 CMElvis EscobedoNoch keine Bewertungen

- Cuadro ComparativoDokument2 SeitenCuadro Comparativosolariston100% (3)

- Caso HardvarDokument13 SeitenCaso Hardvarjuan joseNoch keine Bewertungen

- Actividad #9 - 2017 - PautaDokument2 SeitenActividad #9 - 2017 - PautaBenjamin Poblete Fernandez100% (2)

- Práctica Diodo ZenerDokument9 SeitenPráctica Diodo ZenerKevin BarreraNoch keine Bewertungen

- Fae. Folleto 24760 61-62-63.interruptores Stop - Audi Seat Skoda VolkswagenDokument2 SeitenFae. Folleto 24760 61-62-63.interruptores Stop - Audi Seat Skoda VolkswagenRosa María Cárdenas CorderoNoch keine Bewertungen

- ConcciliacionDokument15 SeitenConcciliacionyadira yoselin huarca sotoNoch keine Bewertungen

- Bodegas TorresDokument7 SeitenBodegas TorresBorja Calvo MartinNoch keine Bewertungen

- Poliza Un MesDokument1 SeitePoliza Un MesIngeNoch keine Bewertungen

- Ficha Detallada (1) MANTENIMIENTODokument28 SeitenFicha Detallada (1) MANTENIMIENTOEL ATALAYANoch keine Bewertungen

- 2016 Catalogo Industria Espanola de DefensaDokument268 Seiten2016 Catalogo Industria Espanola de DefensaFernando MaturanoNoch keine Bewertungen

- Como Tomar Las Medidas para Coser Ropa - Tablas de EscrituraDokument6 SeitenComo Tomar Las Medidas para Coser Ropa - Tablas de EscrituraAída Salas SánchezNoch keine Bewertungen

- Claros miguelU1T1a5Dokument8 SeitenClaros miguelU1T1a5MiguelAngelClarosEnamoradoNoch keine Bewertungen