Das könnte Ihnen auch gefallen

- TP Cuestion EmbrionDokument4 SeitenTP Cuestion EmbrionIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Trabajo Practico InternacionalDokument6 SeitenTrabajo Practico InternacionalIgnacio Gonzalez ArguelloNoch keine Bewertungen

- DD de Los PUEBLOS IndigenasDokument2 SeitenDD de Los PUEBLOS IndigenasIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Francovich PDFDokument16 SeitenFrancovich PDFFlorencia LavezzariNoch keine Bewertungen

- Apunte de Familia Actualizado PDFDokument143 SeitenApunte de Familia Actualizado PDFEsther DámarisNoch keine Bewertungen

- Fallos IntegracionDokument10 SeitenFallos IntegracionIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Fallo DillysDokument10 SeitenFallo DillysIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Monografia Requisa DR TedescoDokument20 SeitenMonografia Requisa DR TedescoIgnacio Gonzalez ArguelloNoch keine Bewertungen

- MONOGRAFIADokument4 SeitenMONOGRAFIAIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Fallos IntegracionDokument10 SeitenFallos IntegracionIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Suerte y MoralDokument2 SeitenSuerte y MoralIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Fallo DillysDokument10 SeitenFallo DillysIgnacio Gonzalez ArguelloNoch keine Bewertungen

- DD de Los PUEBLOS IndigenasDokument2 SeitenDD de Los PUEBLOS IndigenasIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Resumen TedescoDokument27 SeitenResumen TedescoIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Resumen NinoDokument6 SeitenResumen NinoIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Monografia Requisa DR TedescoDokument20 SeitenMonografia Requisa DR TedescoIgnacio Gonzalez ArguelloNoch keine Bewertungen

- TP AbortoDokument3 SeitenTP AbortoIgnacio Gonzalez ArguelloNoch keine Bewertungen

- Diccionario Ingles-Esp Dcho PenalDokument31 SeitenDiccionario Ingles-Esp Dcho PenalYol PalNoch keine Bewertungen

- Actividad 1Dokument13 SeitenActividad 1Fernanda MarchanNoch keine Bewertungen

- Escrito Designacion Perito BalvinDokument2 SeitenEscrito Designacion Perito BalvinOngResprede100% (1)

- Resumen de La Obra "Crimen y Castigo"Dokument17 SeitenResumen de La Obra "Crimen y Castigo"Rodrigo Flores OyolaNoch keine Bewertungen

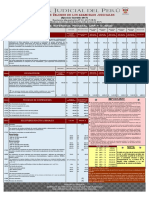

- Aranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Dokument6 SeitenAranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Hornajel MInaya ArdilesNoch keine Bewertungen

- Apuntes Examen Medicina LegalDokument67 SeitenApuntes Examen Medicina LegalSzandor X. Lecter-LaVeyNoch keine Bewertungen

- Ensayo Fase Decisoria.Dokument6 SeitenEnsayo Fase Decisoria.Sandra Helena MartinezNoch keine Bewertungen

- Fallo Plenario (77660) PDFDokument28 SeitenFallo Plenario (77660) PDFSantiago TravaglioNoch keine Bewertungen

- Silabo Del Curso Practica Forense PenalDokument4 SeitenSilabo Del Curso Practica Forense PenalTony XavierNoch keine Bewertungen

- Veliz Saravia Robert MarinDokument69 SeitenVeliz Saravia Robert MarinJose Merino IberosNoch keine Bewertungen

- Observacion Pericial - NeyraDokument6 SeitenObservacion Pericial - NeyraJhon Daryl Llanco90% (10)

- SP-4252-2019 (53440)Dokument23 SeitenSP-4252-2019 (53440)CAMILO GONZALEZ100% (1)

- Primera Declaracion - Violencia PsicologicaDokument13 SeitenPrimera Declaracion - Violencia PsicologicaKestler Kestler100% (1)

- Sentencia Martinez Jorge NicolasDokument66 SeitenSentencia Martinez Jorge NicolasDiario UNONoch keine Bewertungen

- El Problema Del Perjurio FFFDokument187 SeitenEl Problema Del Perjurio FFFMicheal BoyerNoch keine Bewertungen

- Audiencia Caso 12 - NocturnoDokument9 SeitenAudiencia Caso 12 - NocturnoDIEGO FERNANDO MUÑOZ CONCHANoch keine Bewertungen

- El Procedimiento Ordinario en Materia LaboralDokument4 SeitenEl Procedimiento Ordinario en Materia LaboralLisanny Mendez100% (1)

- Tema 6 Retardo PerjudicialDokument7 SeitenTema 6 Retardo PerjudicialNEIRY CHIRINOSNoch keine Bewertungen

- TEMA 3 Los Sujetos Procesales Derecho Procesal Penal VenezolanoDokument8 SeitenTEMA 3 Los Sujetos Procesales Derecho Procesal Penal Venezolanocarlos100% (1)

- Sentencia Constitucional 1954 - 2004Dokument8 SeitenSentencia Constitucional 1954 - 2004nestor joaquinNoch keine Bewertungen

- Oposición A SobreseimientoDokument4 SeitenOposición A SobreseimientoYoni Farfan YaguanaNoch keine Bewertungen

- (sp14547-2016 (46604) RESUMENDokument12 Seiten(sp14547-2016 (46604) RESUMENEdward Javier Perez OlagoNoch keine Bewertungen

- Modelo de Alegatos Contra Denuncia Por Violencia Física y SicológicaDokument2 SeitenModelo de Alegatos Contra Denuncia Por Violencia Física y SicológicaRaul Calle PeñaNoch keine Bewertungen

- Sistema Acusatorio AdversarialDokument11 SeitenSistema Acusatorio AdversarialTopacio Alin Contreras MoralesNoch keine Bewertungen

- UNIVERSIDAD CENTRAL DE CHILE - Jaime Lautaro Gonzalez - PDFDokument111 SeitenUNIVERSIDAD CENTRAL DE CHILE - Jaime Lautaro Gonzalez - PDFJaime Lautaro Gonzalez FigueroaNoch keine Bewertungen

- CONSTRUCCIÓN DE LA TEORÍA DEL CASO (Ejemplos Prácticos)Dokument30 SeitenCONSTRUCCIÓN DE LA TEORÍA DEL CASO (Ejemplos Prácticos)lizNoch keine Bewertungen

- Apuntes Derecho Procesal PDFDokument429 SeitenApuntes Derecho Procesal PDFJuan Andres MenaNoch keine Bewertungen

- Testigo ProtegidoDokument20 SeitenTestigo Protegidofco flNoch keine Bewertungen

- 1857 - 2019 (Archivo de Hurto LQRR)Dokument5 Seiten1857 - 2019 (Archivo de Hurto LQRR)Anita Santos Crevoisier SalvadorNoch keine Bewertungen

- Funas y CancelacionDokument2 SeitenFunas y CancelacionmemesoteNoch keine Bewertungen