Das könnte Ihnen auch gefallen

- Taller 1 Matematicas Financieras Mba - 52070Dokument10 SeitenTaller 1 Matematicas Financieras Mba - 52070Luis Daniel Gonzalez Ogliastr33% (3)

- 2 Bateria de EjerciciosDokument2 Seiten2 Bateria de EjerciciosAugusto Enríquez LópezNoch keine Bewertungen

- Interes Simple y CompuestoDokument3 SeitenInteres Simple y CompuestoRoberto Chila FloresNoch keine Bewertungen

- Evaluacion Practica Sobre Amortizacion y Fondo de AmortizacionDokument1 SeiteEvaluacion Practica Sobre Amortizacion y Fondo de AmortizacioneleinyNoch keine Bewertungen

- Deber Aplicación Tasa de Interés SimpleDokument2 SeitenDeber Aplicación Tasa de Interés SimpleDiana Armijos RamirezNoch keine Bewertungen

- Unidad 3 ContaDokument51 SeitenUnidad 3 ContaLiz Garcia MtzNoch keine Bewertungen

- Desarrollo Taller Aplicativo III Matematicas FinancierasxDokument9 SeitenDesarrollo Taller Aplicativo III Matematicas FinancierasxFaber IvanNoch keine Bewertungen

- Análisis y Evaluación de ProyectosDokument7 SeitenAnálisis y Evaluación de ProyectosmaxmbNoch keine Bewertungen

- Taller 2 Interes Compuesto y Ecuaciones de ValorDokument2 SeitenTaller 2 Interes Compuesto y Ecuaciones de ValorMateo ZapataNoch keine Bewertungen

- Ieu Producto de Las AnualidadesDokument4 SeitenIeu Producto de Las Anualidades5719100257Noch keine Bewertungen

- Taller 2 Interes CompuestoDokument3 SeitenTaller 2 Interes CompuestoJefferson Alzate0% (1)

- Taller Preparcial #1Dokument1 SeiteTaller Preparcial #1Karen Levy0% (1)

- Ejercicios Matemáticas FinancierasDokument4 SeitenEjercicios Matemáticas Financierasbrad flores100% (1)

- Otro Solucionario PDFDokument4 SeitenOtro Solucionario PDFWyller RuizNoch keine Bewertungen

- Guia No2 AnualidadesDokument7 SeitenGuia No2 AnualidadesGerman Madrigal0% (1)

- Evaluación de Ecuaciones de Valores EquivalentesDokument3 SeitenEvaluación de Ecuaciones de Valores EquivalentesYesica Blanca RIVERA BARRERANoch keine Bewertungen

- Problemario CompletoDokument25 SeitenProblemario CompletoGLADIS DALUD VILLEGAS CORDOVANoch keine Bewertungen

- Guia InteresSimple InteresCompuestoDokument6 SeitenGuia InteresSimple InteresCompuestoUlises Matamoros0% (1)

- Facultad de Informatica Y Ciencias Aplicadas Escuela de Ciencias AplicadasDokument24 SeitenFacultad de Informatica Y Ciencias Aplicadas Escuela de Ciencias AplicadasMelvin MartinezNoch keine Bewertungen

- Manual Del Segundo Parcial PDFDokument15 SeitenManual Del Segundo Parcial PDFCharlyNoch keine Bewertungen

- Ejercicios Sobre Interes SimpleDokument2 SeitenEjercicios Sobre Interes SimpleDaniel Adelio Cruz JuradoNoch keine Bewertungen

- Interes SimpleDokument6 SeitenInteres SimpleCsar_Arza100% (1)

- AnualidadesDokument44 SeitenAnualidadesAlexis ZevallosNoch keine Bewertungen

- Problemas - Equivalencia Financiera PDFDokument7 SeitenProblemas - Equivalencia Financiera PDFBladimir MendezNoch keine Bewertungen

- 2020-2 Taller Que Deben Entrega en Excel Segundo CorteDokument2 Seiten2020-2 Taller Que Deben Entrega en Excel Segundo CorteJeferson Stiven Matabajoy VillamilNoch keine Bewertungen

- Is Act 2Dokument2 SeitenIs Act 2Ovtavio DS1Noch keine Bewertungen

- Ints Simple, Comp, AnualidadesDokument5 SeitenInts Simple, Comp, AnualidadesJuan Esteban Duque PosadaNoch keine Bewertungen

- Act 2 Mate Financiera PrroDokument2 SeitenAct 2 Mate Financiera PrroLuis Jorge TopeteNoch keine Bewertungen

- Lista de Ejercicios MatDokument4 SeitenLista de Ejercicios MatAngel Alvarado0% (1)

- Taller - Tasas de Interes - AplicadasDokument3 SeitenTaller - Tasas de Interes - AplicadasEyisela Elisabeth Pinchao Calderón100% (1)

- Guía 1 Mate FinancieraDokument3 SeitenGuía 1 Mate FinancieraErick Santos100% (1)

- 1.3. Pagos Parciales y Ventas A Corto PlazoDokument10 Seiten1.3. Pagos Parciales y Ventas A Corto PlazoAlessandra MaldonadoNoch keine Bewertungen

- Mate III Unidad No. 1 Interes Simple1Dokument7 SeitenMate III Unidad No. 1 Interes Simple1Javier ChávezNoch keine Bewertungen

- Ejercicios de Interes CompuestoDokument1 SeiteEjercicios de Interes CompuestoNicolas BaqueroNoch keine Bewertungen

- Taller GradientesDokument1 SeiteTaller GradientesCarlos Gonzalez100% (1)

- Problemas para Resolver Matfin1Dokument3 SeitenProblemas para Resolver Matfin1Diego IbañezNoch keine Bewertungen

- Anualidades - Retroalimentación Taller AnualidadesDokument16 SeitenAnualidades - Retroalimentación Taller Anualidadesvalentina rojas torresNoch keine Bewertungen

- Practica de Matematica FinancieraDokument9 SeitenPractica de Matematica Financierajoselin villarNoch keine Bewertungen

- Ejercicios PrácticosDokument8 SeitenEjercicios PrácticosmedicarvicramNoch keine Bewertungen

- A Nu A Lid A DesDokument40 SeitenA Nu A Lid A DesMaria Isabel Contreras MartinezNoch keine Bewertungen

- MA T03 T4 Interés SimpleDokument5 SeitenMA T03 T4 Interés SimpleViry FriasNoch keine Bewertungen

- Guía 3 de Ejercicios Matemática FinancieraDokument2 SeitenGuía 3 de Ejercicios Matemática FinancieraKevin Cruz0% (1)

- Ejercicios Diagrama de Flujo AADokument3 SeitenEjercicios Diagrama de Flujo AAIsaac TorresNoch keine Bewertungen

- Ejercicio 5-2Dokument1 SeiteEjercicio 5-2Elizabeth AbreuNoch keine Bewertungen

- Taller Interes Compuesto 2021Dokument4 SeitenTaller Interes Compuesto 2021Cursos Zapapa0% (1)

- Caso Integrador II Alan Miramontes Diego Rodríguez Victor Hernández 1°DDokument6 SeitenCaso Integrador II Alan Miramontes Diego Rodríguez Victor Hernández 1°DalanNoch keine Bewertungen

- Integración Y Matemáticas Financieras Semestre 2021-2Dokument2 SeitenIntegración Y Matemáticas Financieras Semestre 2021-2Stefanie PinedaNoch keine Bewertungen

- Act1 Mate Fin MauiDokument4 SeitenAct1 Mate Fin MauiPaola :3Noch keine Bewertungen

- Aplicaciones Anualidades PDFDokument1 SeiteAplicaciones Anualidades PDFIrmaLuisaNoch keine Bewertungen

- Taller Tasas de Interés MFDokument2 SeitenTaller Tasas de Interés MFEduardo Velez0% (1)

- 1.3 Taller Series UniformesDokument3 Seiten1.3 Taller Series UniformesHenry BaronaNoch keine Bewertungen

- Taller 1 Interes Simple y CompuestoDokument4 SeitenTaller 1 Interes Simple y CompuestoANGEE KATHERINE ROMERO PACHON100% (1)

- Explicacion Anualidades PDFDokument7 SeitenExplicacion Anualidades PDFJose Dimas PinedaNoch keine Bewertungen

- ANUALIDADESDokument17 SeitenANUALIDADESKmilo GiraldoNoch keine Bewertungen

- TALLER PRACTICO ANUALIDADES Vencidas 2558189Dokument2 SeitenTALLER PRACTICO ANUALIDADES Vencidas 2558189Juana Valentina AñezNoch keine Bewertungen

- Guia 5 (Tasa de Rendimiento) I - 2013Dokument9 SeitenGuia 5 (Tasa de Rendimiento) I - 2013marquero22Noch keine Bewertungen

- Taller Ejercicios Intres Compuesto 2019Dokument2 SeitenTaller Ejercicios Intres Compuesto 2019MalejaNoch keine Bewertungen

- Trabajo 1 - Matematicas Financieras (2021-01-28)Dokument2 SeitenTrabajo 1 - Matematicas Financieras (2021-01-28)Juan Carlos PinzonNoch keine Bewertungen

- Taller 2 Financieras 2016-2Dokument3 SeitenTaller 2 Financieras 2016-2Licht BelmortNoch keine Bewertungen

- Practica A PresentarDokument2 SeitenPractica A PresentarLeo NogalesNoch keine Bewertungen

- Cuestionario # 2-14Dokument4 SeitenCuestionario # 2-14Maicrafto gamesNoch keine Bewertungen

- PARMALAT BorradorDokument5 SeitenPARMALAT BorradorWyller RuizNoch keine Bewertungen

- Estados Finciaros Esf - Er - Efe PDFDokument114 SeitenEstados Finciaros Esf - Er - Efe PDFWyller RuizNoch keine Bewertungen

- Rutina Semanal Entrenamiento. Modulo #5Dokument10 SeitenRutina Semanal Entrenamiento. Modulo #5Wyller Ruiz100% (1)

- Evaluacion de Proyectos Metodo de Opciones Reales PDFDokument16 SeitenEvaluacion de Proyectos Metodo de Opciones Reales PDFWyller RuizNoch keine Bewertungen

- El Señor ZafiroDokument1 SeiteEl Señor ZafiroWyller RuizNoch keine Bewertungen

- Economía Real o Productiva Vs Economía EspeculativaDokument2 SeitenEconomía Real o Productiva Vs Economía EspeculativaWyller RuizNoch keine Bewertungen

- Liturgia Del AmorDokument2 SeitenLiturgia Del AmorWyller RuizNoch keine Bewertungen

- Contabilidades EspecialesDokument5 SeitenContabilidades EspecialesWyller RuizNoch keine Bewertungen

- UNIDAD 3 - Etapas de La PresupuestacionDokument10 SeitenUNIDAD 3 - Etapas de La PresupuestacionWyller RuizNoch keine Bewertungen

- Capit. Ii - Marco TeóricoDokument5 SeitenCapit. Ii - Marco TeóricoCésarL.RodriguezRojasNoch keine Bewertungen

- LEY DE PENSIONES Nº65 SegurosDokument25 SeitenLEY DE PENSIONES Nº65 SegurosMichelle Tatiana Peralta SossaNoch keine Bewertungen

- Fundacion Espana SaludDokument2 SeitenFundacion Espana SaludrubenpeNoch keine Bewertungen

- T RegistroDokument58 SeitenT RegistroMayra AlexandraNoch keine Bewertungen

- Tepetzintla 2021Dokument30 SeitenTepetzintla 2021John SanchezNoch keine Bewertungen

- Contratos 2011Dokument220 SeitenContratos 2011Helmer GarciaNoch keine Bewertungen

- Trabajo de Investigacion II - Seminario de FinanzasDokument24 SeitenTrabajo de Investigacion II - Seminario de FinanzasEdgar CanalesNoch keine Bewertungen

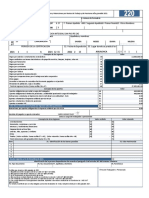

- Formato 220 Certificado de Ingresos y Retenciones Año 2021Dokument4 SeitenFormato 220 Certificado de Ingresos y Retenciones Año 2021MELANY TATIANA RINCONNoch keine Bewertungen

- Resumen Cuenta FinancieraDokument9 SeitenResumen Cuenta FinancieraDanielaMonteroNoch keine Bewertungen

- Ciclo de NóminaDokument42 SeitenCiclo de NóminaMaria Zambrano86% (7)

- Poder Notariado para Cobrar Pension Caja Regional IvssDokument10 SeitenPoder Notariado para Cobrar Pension Caja Regional IvssSULENoch keine Bewertungen

- INCAPACIDADDokument10 SeitenINCAPACIDADHarold BohorquezNoch keine Bewertungen

- Historia de La Segurida1234Dokument14 SeitenHistoria de La Segurida1234All GamesNoch keine Bewertungen

- Copia No Controlada Adriana Milena Lopez Vasquez: Gestión Del Talento Humano Procedimiento Nómina Y Prestaciones SocialesDokument7 SeitenCopia No Controlada Adriana Milena Lopez Vasquez: Gestión Del Talento Humano Procedimiento Nómina Y Prestaciones Socialesdaneil RiaveriNoch keine Bewertungen

- Boletin InformativoDokument4 SeitenBoletin InformativoJasmine RemuzgoNoch keine Bewertungen

- Acuerdo Interinstitucional Entre Infotep y SipenDokument7 SeitenAcuerdo Interinstitucional Entre Infotep y SipenDaniela GutierrezNoch keine Bewertungen

- La Grave Situación de Petroleos Mexicanos y Los Motivos para Nuestra LuchaDokument16 SeitenLa Grave Situación de Petroleos Mexicanos y Los Motivos para Nuestra LuchaMarioDíaz100% (1)

- Decreto 2616Dokument9 SeitenDecreto 2616Eli R'poNoch keine Bewertungen

- Reglamento de Buen Gobierno Corporativo - Resolucion #272-2017 SBS Superintendencia de Banca y Seguros Del PeruDokument23 SeitenReglamento de Buen Gobierno Corporativo - Resolucion #272-2017 SBS Superintendencia de Banca y Seguros Del PeruTRUMANDD2231Noch keine Bewertungen

- Caso Practico b2 PDFDokument5 SeitenCaso Practico b2 PDFAntonio LunaNoch keine Bewertungen

- PA2 Sistemas Operativos Del ComputadorDokument2 SeitenPA2 Sistemas Operativos Del ComputadorSebastian0% (1)

- Evaluación Inicial Al SG-SSTDokument86 SeitenEvaluación Inicial Al SG-SSTAnderson Lombana Ortega100% (1)

- Ley #30425Dokument4 SeitenLey #30425jvNoch keine Bewertungen

- Datos Estadistivos Vejez en El PeruDokument9 SeitenDatos Estadistivos Vejez en El PeruNAMUCHE LESCANO GERALDINENoch keine Bewertungen

- Contrato Marco 27 JunioDokument65 SeitenContrato Marco 27 JunioRebecca Ford100% (5)

- PRUEBA de CONOCIMIENTO-convertido Laura Alejandra AlzateDokument3 SeitenPRUEBA de CONOCIMIENTO-convertido Laura Alejandra AlzateAleja AlzateNoch keine Bewertungen

- Aportes Caja Del PescadorDokument14 SeitenAportes Caja Del PescadorAlbertBatista100% (1)

- Entrega Final - Semana 7Dokument12 SeitenEntrega Final - Semana 7Brigit TorresNoch keine Bewertungen

- Dinamica de Ctas Pasivo PcgeDokument56 SeitenDinamica de Ctas Pasivo PcgeQris GenesisNoch keine Bewertungen

- Contestación de DemandaDokument17 SeitenContestación de DemandaJuan Agustín Fernández SantosNoch keine Bewertungen