Das könnte Ihnen auch gefallen

- Gestión financiera del capital de trabajo en la empresaVon EverandGestión financiera del capital de trabajo en la empresaNoch keine Bewertungen

- Plena Dolarización Ventajas e Inconvenientes, Andrew Berg y Eduardo BorenszteinDokument29 SeitenPlena Dolarización Ventajas e Inconvenientes, Andrew Berg y Eduardo BorenszteinConker MavaNoch keine Bewertungen

- Migración internacional patrones y determinantes: Estudios comparados Colombia-América Latina-Proyecto LAMPVon EverandMigración internacional patrones y determinantes: Estudios comparados Colombia-América Latina-Proyecto LAMPNoch keine Bewertungen

- Proyecto de Ley de Dolarización OficialDokument27 SeitenProyecto de Ley de Dolarización OficialData ClaveNoch keine Bewertungen

- Teoría del capital y la distribución: Análisis de la validez de la teoría neoclásicaVon EverandTeoría del capital y la distribución: Análisis de la validez de la teoría neoclásicaNoch keine Bewertungen

- El Plan BradyDokument11 SeitenEl Plan BradypierreNoch keine Bewertungen

- Dolarizacion Ecuador y Sus EfectosDokument22 SeitenDolarizacion Ecuador y Sus EfectosJonathan AlvaradoNoch keine Bewertungen

- Los Dilemas de La EstabilizaciónDokument4 SeitenLos Dilemas de La EstabilizaciónNicolobo RamosNoch keine Bewertungen

- Programa OficialDokument8 SeitenPrograma OficialMariano PabloNoch keine Bewertungen

- (Lectura I) El Dinero y Sus FuncionesDokument12 Seiten(Lectura I) El Dinero y Sus FuncionesPaola Altuzar0% (1)

- Ancla NominalDokument4 SeitenAncla NominalLorena Yazmin Valenzuela GarciaNoch keine Bewertungen

- 6) TOMO 4 - Parte IV - Moneda Extranjera y PasivosDokument47 Seiten6) TOMO 4 - Parte IV - Moneda Extranjera y PasivosPaula CastroNoch keine Bewertungen

- Desenmascarando La Mentira Keynesiana: Reseña Del Libro de Javier G. MileiDokument4 SeitenDesenmascarando La Mentira Keynesiana: Reseña Del Libro de Javier G. Mileigomeeztobi4ssNoch keine Bewertungen

- Estados ContablesDokument164 SeitenEstados ContablesMar PetkiebichNoch keine Bewertungen

- PBI Real y NominalDokument6 SeitenPBI Real y NominalPablo MansillaNoch keine Bewertungen

- Pasivos InciertosDokument3 SeitenPasivos InciertosEzequiel Morinigo100% (1)

- La Falsabilidad Del Monetarismo PDFDokument38 SeitenLa Falsabilidad Del Monetarismo PDFserafo147Noch keine Bewertungen

- Modelo Baumol TobinDokument4 SeitenModelo Baumol TobinTORRES PINILLA EDUARDO HERNANNoch keine Bewertungen

- Resumen Macroeconomia BlanchardDokument30 SeitenResumen Macroeconomia BlanchardOdile Victoria0% (2)

- Gobierno de AlfonsinDokument4 SeitenGobierno de AlfonsinrickyNoch keine Bewertungen

- Dolarización y Libertad MonetariaDokument20 SeitenDolarización y Libertad MonetariaRoberth VgaNoch keine Bewertungen

- La Dolarización en El SalvadorDokument8 SeitenLa Dolarización en El Salvadorraf_antoniNoch keine Bewertungen

- Tasa de Desempleo en GuatemalaDokument2 SeitenTasa de Desempleo en GuatemalaGabriela Molina JerezNoch keine Bewertungen

- CH Ahumada Budnevich PDFDokument28 SeitenCH Ahumada Budnevich PDFofelia5limaNoch keine Bewertungen

- 02 Tarea Mi 17 Mar 21 Proy Ofer DemDokument3 Seiten02 Tarea Mi 17 Mar 21 Proy Ofer DemKCIQUE CORUMBANoch keine Bewertungen

- Wolf, Smithin. A World Central Bank. (1) EspañolDokument20 SeitenWolf, Smithin. A World Central Bank. (1) EspañolKelmeris MartinezNoch keine Bewertungen

- García Vázquez - La Economía Durante La Presidencia de IlliaDokument5 SeitenGarcía Vázquez - La Economía Durante La Presidencia de IlliabetoNoch keine Bewertungen

- La Gran Depresión de 1929 A 1940Dokument13 SeitenLa Gran Depresión de 1929 A 1940José Enrique Moreno100% (1)

- 11-Ingenieria Economica - Ing - Sistemas VII - Factores FinancierosDokument31 Seiten11-Ingenieria Economica - Ing - Sistemas VII - Factores FinancierosAlejandro Oscar Chambergo García0% (1)

- Clase Modelo de CaganDokument28 SeitenClase Modelo de CaganSantiago CesterosNoch keine Bewertungen

- U7 Fowler Newton-Contabilidad Basica-Cap19Dokument39 SeitenU7 Fowler Newton-Contabilidad Basica-Cap19Tesi Bareiro AlonsoNoch keine Bewertungen

- Informe Monetario Mensual Mayo 2021Dokument15 SeitenInforme Monetario Mensual Mayo 2021Cronista.comNoch keine Bewertungen

- Historia ArgentinaDokument17 SeitenHistoria ArgentinaKathy AmorinNoch keine Bewertungen

- Juan Domingo Perón y El Primer Plan QuinquenalDokument7 SeitenJuan Domingo Perón y El Primer Plan QuinquenalIleana PonceNoch keine Bewertungen

- La Década Infame de ArgentinaDokument5 SeitenLa Década Infame de ArgentinaJavier Mandinga SalamanqueroNoch keine Bewertungen

- Referee ReportDokument4 SeitenReferee ReportJricardolemaNoch keine Bewertungen

- Resumen Libro Conesa - ClaudioDokument3 SeitenResumen Libro Conesa - Claudioapi-3696460100% (1)

- Matematica FinancieraDokument5 SeitenMatematica FinancieraClaudio RamírezNoch keine Bewertungen

- El Impacto de La Primera Guerra Mundial en La Economía ArgentinaDokument6 SeitenEl Impacto de La Primera Guerra Mundial en La Economía Argentinaangela franco0% (2)

- Canavese Gerchunoff 1996Dokument17 SeitenCanavese Gerchunoff 1996Luquitas EzeNoch keine Bewertungen

- Resolucion Tecnica Nro16 ResumenDokument13 SeitenResolucion Tecnica Nro16 ResumenLucrecia Valdés0% (1)

- Comprensión: Crisis FinancieraDokument28 SeitenComprensión: Crisis FinancieraJoseNoch keine Bewertungen

- Economía - Trabajo Práctico Nro 8Dokument4 SeitenEconomía - Trabajo Práctico Nro 8javiercinta_1970Noch keine Bewertungen

- Teoria Sistema Financiero PDFDokument14 SeitenTeoria Sistema Financiero PDFDiego Fernando Tamayo LunaNoch keine Bewertungen

- Modelo de Zweezy o Demanda QuebradaDokument3 SeitenModelo de Zweezy o Demanda QuebradaJairo AcevedoNoch keine Bewertungen

- Libros de ContabilidadDokument10 SeitenLibros de ContabilidadKaren Canchi100% (1)

- Torres López-Economía Política 2Dokument16 SeitenTorres López-Economía Política 2Sofia Medellin Urquiaga100% (1)

- Aplicación Instrumental Del Modelo Mundell-Fleming PDFDokument14 SeitenAplicación Instrumental Del Modelo Mundell-Fleming PDFLuisGonzalesNoch keine Bewertungen

- Mundell FlemingDokument14 SeitenMundell FlemingRigoberto ToprresNoch keine Bewertungen

- La experiencia de los encajes fraccionarios remunerados en Argentina (1977-1989Dokument49 SeitenLa experiencia de los encajes fraccionarios remunerados en Argentina (1977-1989FrancoNoch keine Bewertungen

- Manual Unidad 1 - Economia - 1Dokument54 SeitenManual Unidad 1 - Economia - 1KELIVAN THALIA MARAVI OBISPONoch keine Bewertungen

- Mercado de DerivadosDokument84 SeitenMercado de DerivadosJesús GonzálezNoch keine Bewertungen

- Opciones 1Dokument116 SeitenOpciones 1Jose de Jesus Cruz UrrutiaNoch keine Bewertungen

- Maurice Niveau Historia de Los Hechos Ec PDFDokument41 SeitenMaurice Niveau Historia de Los Hechos Ec PDFMiguel A HurtadoNoch keine Bewertungen

- 1 Resumen Contabilidad Efip1Dokument99 Seiten1 Resumen Contabilidad Efip1Carla Almada100% (1)

- Plan Maestro Puerto Dock SudDokument64 SeitenPlan Maestro Puerto Dock SudMiguel CavalliNoch keine Bewertungen

- Modelo EconométricoDokument15 SeitenModelo EconométricoJovy G SolisNoch keine Bewertungen

- Preguntas Examen Final Macro - 1Dokument7 SeitenPreguntas Examen Final Macro - 1Mariana Zamora Luquez100% (1)

- Proyecto de Ley - Creación Del Impuesto A La Coca LegalDokument3 SeitenProyecto de Ley - Creación Del Impuesto A La Coca LegalAsamblea CochabambaNoch keine Bewertungen

- ¿Es La Dolarización Oficial Una Opción Real para Las Economías Emergentes?Dokument23 Seiten¿Es La Dolarización Oficial Una Opción Real para Las Economías Emergentes?Alexis Cruz-RodriguezNoch keine Bewertungen

- Valuacion Fiscal AutosDokument249 SeitenValuacion Fiscal AutosTodo Noticias100% (9)

- Valuacion Fiscal AutosDokument249 SeitenValuacion Fiscal AutosTodo Noticias100% (9)

- Informe "Origen Provincial de Las Exportaciones - INDEC"Dokument32 SeitenInforme "Origen Provincial de Las Exportaciones - INDEC"Portal Código BairesNoch keine Bewertungen

- Pedido de Informes Oposición-Varados en El Exterior.Dokument6 SeitenPedido de Informes Oposición-Varados en El Exterior.Urgente24Noch keine Bewertungen

- Informe Depto Rio Cuarto Ok 2023 DelfosDokument49 SeitenInforme Depto Rio Cuarto Ok 2023 DelfosUrgente24Noch keine Bewertungen

- RSF-Depredadores 2021Dokument19 SeitenRSF-Depredadores 2021Urgente24Noch keine Bewertungen

- Informe Provincia Cordoba Marzo Delfos 2023Dokument76 SeitenInforme Provincia Cordoba Marzo Delfos 2023Urgente24Noch keine Bewertungen

- Bases y Puntos de Partida para La Libertad de Los ArgentinosDokument351 SeitenBases y Puntos de Partida para La Libertad de Los Argentinosbugallomatias92% (159)

- CSJN Córdoba Vs BcraDokument6 SeitenCSJN Córdoba Vs BcraUrgente24Noch keine Bewertungen

- Evolucion Precios Decenio 2012 2022Dokument14 SeitenEvolucion Precios Decenio 2012 2022Urgente24Noch keine Bewertungen

- Fundacion Capital Semanal 05072021 PrensaDokument4 SeitenFundacion Capital Semanal 05072021 PrensaUrgente24Noch keine Bewertungen

- Informe Semanal 16 Julio 2021 - Solo LecturaDokument7 SeitenInforme Semanal 16 Julio 2021 - Solo LecturaUrgente24Noch keine Bewertungen

- Encuesta Provincia de Córdoba - 28 A 01 de Julio de 2021 - 1311 Casos - 2,7% Margen de ErrorDokument16 SeitenEncuesta Provincia de Córdoba - 28 A 01 de Julio de 2021 - 1311 Casos - 2,7% Margen de ErrorUrgente24100% (1)

- Fallo Correo ArgentinoDokument44 SeitenFallo Correo ArgentinoUrgente24Noch keine Bewertungen

- DNU Cesión HidrovíaDokument6 SeitenDNU Cesión HidrovíaGimeluz FigueroaNoch keine Bewertungen

- TelmexDokument2 SeitenTelmexUrgente24Noch keine Bewertungen

- Informe Sobre Las Mejores Prácticas Evaluadas para La Contención de La PandemiaDokument50 SeitenInforme Sobre Las Mejores Prácticas Evaluadas para La Contención de La PandemiaUrgente24100% (1)

- PAE / AFIPDokument2 SeitenPAE / AFIPUrgente24Noch keine Bewertungen

- Proyecto de Resolución Juicio Político Al Poder Ejecutivo.Dokument16 SeitenProyecto de Resolución Juicio Político Al Poder Ejecutivo.Urgente24Noch keine Bewertungen

- Proyecto de Resolución Juicio Político Al Poder Ejecutivo.Dokument16 SeitenProyecto de Resolución Juicio Político Al Poder Ejecutivo.Urgente24Noch keine Bewertungen

- Resolución Cierre de Fronteras.Dokument12 SeitenResolución Cierre de Fronteras.Urgente24Noch keine Bewertungen

- Emae Abril 2021Dokument13 SeitenEmae Abril 2021Urgente24Noch keine Bewertungen

- Encuesta Sobre Una Posible Reforma Del Sistema de Salud-PoliarquíaDokument4 SeitenEncuesta Sobre Una Posible Reforma Del Sistema de Salud-PoliarquíaUrgente24Noch keine Bewertungen

- Resolución Cierre de Fronteras.Dokument12 SeitenResolución Cierre de Fronteras.Urgente24Noch keine Bewertungen

- Resolución Cierre de Fronteras.Dokument12 SeitenResolución Cierre de Fronteras.Urgente24Noch keine Bewertungen

- Encuesta Proyección ConsultoraDokument15 SeitenEncuesta Proyección ConsultoraUrgente24Noch keine Bewertungen

- Resolución Cierre de Fronteras.Dokument12 SeitenResolución Cierre de Fronteras.Urgente24Noch keine Bewertungen

- CB Consultora - Sondeo Caba (Junio)Dokument18 SeitenCB Consultora - Sondeo Caba (Junio)Urgente24Noch keine Bewertungen

- Proyecto de Ley Prohibición Del Lenguaje Inclusivo.Dokument14 SeitenProyecto de Ley Prohibición Del Lenguaje Inclusivo.Urgente24Noch keine Bewertungen

- MarangoniDokument4 SeitenMarangoniUrgente24Noch keine Bewertungen

- Gastos comunes Edificio Azucenas II julio 2021Dokument4 SeitenGastos comunes Edificio Azucenas II julio 2021indigoNoch keine Bewertungen

- Tarjetas de CréditoDokument28 SeitenTarjetas de CréditoEmmanuel MesNoch keine Bewertungen

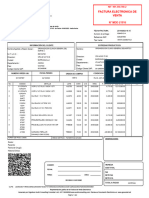

- Factura Electronica - 200Dokument1 SeiteFactura Electronica - 200akira huarazinfantesNoch keine Bewertungen

- PDF Doc E001 24810072584606Dokument1 SeitePDF Doc E001 24810072584606Beto MizariNoch keine Bewertungen

- Factura Electronica NRO MDD21916 OriginalDokument2 SeitenFactura Electronica NRO MDD21916 OriginalmiguelvidasuaveNoch keine Bewertungen

- Taller UIII (Seguimiento)Dokument2 SeitenTaller UIII (Seguimiento)Apuestas JulanoNoch keine Bewertungen

- Activo Diciembre 2021Dokument56 SeitenActivo Diciembre 2021Kennedy JadelNoch keine Bewertungen

- Programas UNIMINUTO Contabilidad general taller ciclo contableDokument13 SeitenProgramas UNIMINUTO Contabilidad general taller ciclo contableSergio BeltranNoch keine Bewertungen

- Infografía AnnyDokument1 SeiteInfografía AnnyAna Harumi Ramos VelasquezNoch keine Bewertungen

- Tarifario Bancolombia 2020 - 2021 PDFDokument23 SeitenTarifario Bancolombia 2020 - 2021 PDFSuchi Roll-erNoch keine Bewertungen

- EjerciciosDokument13 SeitenEjerciciosRodrigo MelendezNoch keine Bewertungen

- Altes, SaDokument2 SeitenAltes, SaDavidNoch keine Bewertungen

- Importaciones: Lavsa S.ADokument1 SeiteImportaciones: Lavsa S.Agilbertt gomez bautistaNoch keine Bewertungen

- Saldo A Nuestro Favor Saldo A Su FavorDokument1 SeiteSaldo A Nuestro Favor Saldo A Su Favor13KARATNoch keine Bewertungen

- Pagos Abonos A Cuentas de Nomina-3Dokument6.360 SeitenPagos Abonos A Cuentas de Nomina-3Boris Raynier Nieto ArrietaNoch keine Bewertungen

- Listado Preliminar de Casos ObservadosDokument25 SeitenListado Preliminar de Casos ObservadosJaime MoncadaNoch keine Bewertungen

- Contrato Cuenta CorrienteDokument6 SeitenContrato Cuenta CorrienteClaudia Alejandra Mosquera0% (1)

- Formula Del Préstamo FrancésDokument2 SeitenFormula Del Préstamo FrancésJonathan FerrerNoch keine Bewertungen

- Cpb-634-23 Prointec Solutions Equipos XtralisDokument2 SeitenCpb-634-23 Prointec Solutions Equipos XtralisPatts MarcNoch keine Bewertungen

- 10 Empresas Publicas Más Grandes Del Mundo Roussel RamosDokument4 Seiten10 Empresas Publicas Más Grandes Del Mundo Roussel RamosAngela Zolansh Benites SarmientoNoch keine Bewertungen

- Carta de aceptación de cargo a tarjeta de créditoDokument1 SeiteCarta de aceptación de cargo a tarjeta de créditorene paulNoch keine Bewertungen

- El Fondo Fijo o Caja ChicaDokument5 SeitenEl Fondo Fijo o Caja ChicaJoanna DelgadoNoch keine Bewertungen

- TDC Azul 1695141342348 1431Dokument25 SeitenTDC Azul 1695141342348 1431carlosramirezc42Noch keine Bewertungen

- 2 Ejercicios Operaciones Financieras T C Lucy QuispeDokument5 Seiten2 Ejercicios Operaciones Financieras T C Lucy QuispeKarina ChoezNoch keine Bewertungen

- Unidad Iv Interes CompuestoDokument17 SeitenUnidad Iv Interes CompuestoLaydy Perez VasquezNoch keine Bewertungen

- EjerciciosDokument26 SeitenEjerciciosJavier CarpioNoch keine Bewertungen

- CUENTA 1104 y 1105Dokument10 SeitenCUENTA 1104 y 1105crisabel diaz garciaNoch keine Bewertungen

- FV 09006696870162000000564Dokument2 SeitenFV 09006696870162000000564Muñoz Restrepo Esteban Jsmr0% (1)

- Vitafol MultipropositoDokument1 SeiteVitafol Multipropositobritman yuverNoch keine Bewertungen

- El Chueque y Cuentas BancariasDokument25 SeitenEl Chueque y Cuentas BancariasCentro de Eventos EspacioNoch keine Bewertungen