Das könnte Ihnen auch gefallen

- El Informe de RecomendaciónDokument3 SeitenEl Informe de RecomendaciónKevin Vilchez100% (2)

- LIBRO - COSTOS - I - TERMINADO para ImprimirDokument172 SeitenLIBRO - COSTOS - I - TERMINADO para Imprimirmery luz chambi condori83% (6)

- Caso Práctico CostosDokument11 SeitenCaso Práctico CostosLeoy GomezNoch keine Bewertungen

- Quiz Ejercicio 301Dokument245 SeitenQuiz Ejercicio 301Piphe RodriguezNoch keine Bewertungen

- Ejercicios Costo Estandar EjemploDokument7 SeitenEjercicios Costo Estandar EjemploFuentes Luic0% (3)

- Ejercicio de CostosDokument2 SeitenEjercicio de Costosarj40% (5)

- Ejercicios Practicos Costos Estimados y Estandar 1Dokument30 SeitenEjercicios Practicos Costos Estimados y Estandar 1LEIDY0% (1)

- Ejercicios Sobre Costos EstandarDokument4 SeitenEjercicios Sobre Costos EstandarHugo Garcia0% (1)

- EjerciciosEstado de ResultadosDokument11 SeitenEjerciciosEstado de ResultadosFrancisco Stockton LealNoch keine Bewertungen

- Costos Por Ordenes de ProducciónDokument17 SeitenCostos Por Ordenes de Producciónterrymi100% (8)

- 4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18Dokument1 Seite4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18AdanLizarragaNoch keine Bewertungen

- Estudio de Mercado - PizzasDokument10 SeitenEstudio de Mercado - PizzasEli EstebanNoch keine Bewertungen

- Costo Historicos Por Ordenes de ProduccionDokument12 SeitenCosto Historicos Por Ordenes de Produccionjorge antonioNoch keine Bewertungen

- Ejercicio de Costos Estimados Método PepsDokument3 SeitenEjercicio de Costos Estimados Método Pepsapi-37102340% (1)

- Costos PredeterminadosDokument6 SeitenCostos PredeterminadosEli NarvaezNoch keine Bewertungen

- Costos Por Ordenes de TrabajoDokument14 SeitenCostos Por Ordenes de TrabajoFRANCISCO LUIS CANCHE NOHNoch keine Bewertungen

- Cae 3 Naga y Otras NormasDokument11 SeitenCae 3 Naga y Otras NormasCori Ramón0% (1)

- Practica 1 CostosresolucionDokument7 SeitenPractica 1 CostosresolucionJenni PulacheNoch keine Bewertungen

- Costos II - Unidad IIDokument35 SeitenCostos II - Unidad IIDaniel Augusto Garcia GilNoch keine Bewertungen

- Ejercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFDokument4 SeitenEjercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFJulio Cessar Ordoñez Periañez0% (5)

- Ejemplo Costos EstándarDokument11 SeitenEjemplo Costos Estándarsebastian pachecoNoch keine Bewertungen

- Diapositivas ProrrateoDokument22 SeitenDiapositivas ProrrateoVivel Aguilar Meneses0% (1)

- Costos de Productos ConjuntosDokument5 SeitenCostos de Productos Conjuntosmalc89070250% (2)

- Vi Costos Por Órdenes de FabricaciónDokument30 SeitenVi Costos Por Órdenes de Fabricacióndaniel19922014100% (2)

- Flujograma de Sitema de Costos Por Ordenes EspecificasDokument1 SeiteFlujograma de Sitema de Costos Por Ordenes EspecificasYANIRA PILAR CASAS BARRERA100% (2)

- Registro de Diario El Trébol S.A.Dokument4 SeitenRegistro de Diario El Trébol S.A.Rosario Vega FeikNoch keine Bewertungen

- Solución Primer Problema Costos EstimadosDokument3 SeitenSolución Primer Problema Costos EstimadosAlan Alvarado100% (1)

- Ejercicio Distribución Prim. Sec. Terc. CIFDokument6 SeitenEjercicio Distribución Prim. Sec. Terc. CIFCesarAgustinJuarezNoch keine Bewertungen

- Ejercicios Estado de Costo de Producción y VentasDokument6 SeitenEjercicios Estado de Costo de Producción y VentasBrallan CarbajalNoch keine Bewertungen

- Casos de Costos Tradicional y Por ActividadesDokument4 SeitenCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezNoch keine Bewertungen

- Unidades Dañadas y DefectuosasDokument23 SeitenUnidades Dañadas y DefectuosasMauricio Tablada0% (1)

- Ejercicios de Costos Indirectos de Fabricación 2020Dokument4 SeitenEjercicios de Costos Indirectos de Fabricación 2020Franko Chuck0% (1)

- Mano de ObraDokument26 SeitenMano de ObradrrokoNoch keine Bewertungen

- Semana 11-CasosDokument14 SeitenSemana 11-CasosJunior Peña chumaceroNoch keine Bewertungen

- Coproductos, Subproductos y Productos ConexosDokument23 SeitenCoproductos, Subproductos y Productos ConexosAndres HernandezNoch keine Bewertungen

- Concepto de Contabilidad de Costos Por Órdenes EspecíficasDokument11 SeitenConcepto de Contabilidad de Costos Por Órdenes Específicasgnrelio100% (1)

- Ejercicios Costos Por Orden de ProduccionDokument4 SeitenEjercicios Costos Por Orden de ProduccionCamilo AcostaNoch keine Bewertungen

- Control y Contabilización de Los MaterialesDokument11 SeitenControl y Contabilización de Los MaterialesIngrid Berenice Ramírez MartínezNoch keine Bewertungen

- Costeo Por ProyectoDokument10 SeitenCosteo Por ProyectoCristall Mariella Calli ArgoteNoch keine Bewertungen

- Ejercicio Nro 2 Jesus Espinoza Costo EstimadoDokument4 SeitenEjercicio Nro 2 Jesus Espinoza Costo EstimadoJorge Guerrero100% (2)

- Importancia de Los Costos en La Toma deDokument4 SeitenImportancia de Los Costos en La Toma deCeledonio Hernandez SanchezNoch keine Bewertungen

- 4b - Ejercicios Costos Por ProcesosDokument2 Seiten4b - Ejercicios Costos Por ProcesosFernando Muñoz OficialNoch keine Bewertungen

- Costo Materia Prima Directa Con FormulaDokument10 SeitenCosto Materia Prima Directa Con FormulaJohn GarzonNoch keine Bewertungen

- Casos Practicos Costos Por Procesos Continuos 7 AlumnosDokument27 SeitenCasos Practicos Costos Por Procesos Continuos 7 Alumnoswilliam carlos100% (1)

- Resolución Ejercicios 3, 4, 5 y 6 Sistemas de Costos Por Procesos ContinuosDokument55 SeitenResolución Ejercicios 3, 4, 5 y 6 Sistemas de Costos Por Procesos ContinuosCaroo Estrella100% (1)

- Costo de Producción ConjuntaDokument15 SeitenCosto de Producción ConjuntaYess Estephanie100% (1)

- Ejercicio Práctico Ordenes de Producción - EJEMPLO Y TAREADokument12 SeitenEjercicio Práctico Ordenes de Producción - EJEMPLO Y TAREACeleste FernandezNoch keine Bewertungen

- SISTEMA DE COSTOS POR PROCESOS3pptxDokument35 SeitenSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloNoch keine Bewertungen

- Ejercicio de Aplicacion Produccion Equivalente.Dokument12 SeitenEjercicio de Aplicacion Produccion Equivalente.Camila HerreraNoch keine Bewertungen

- Ejercicio de Ordenes EspecíficasDokument3 SeitenEjercicio de Ordenes Específicasapi-3710234100% (3)

- Ejercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoDokument16 SeitenEjercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoBRyam Ramos Gamez100% (1)

- Informe Sobre Costo Basado en ActividadDokument13 SeitenInforme Sobre Costo Basado en Actividadanon_752242027Noch keine Bewertungen

- Sistemas de Costos EstandarDokument51 SeitenSistemas de Costos EstandarYessica Rivera100% (1)

- Caso Practico Costos Por Procesos EjDokument7 SeitenCaso Practico Costos Por Procesos EjMiguel Angel Javier NiñoNoch keine Bewertungen

- Semana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Dokument6 SeitenSemana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Alexander Pérez CiezaNoch keine Bewertungen

- Guia de Ejercicios Costos 2022-1Dokument31 SeitenGuia de Ejercicios Costos 2022-1Valerie HerreraNoch keine Bewertungen

- Ejercicio 6.5Dokument2 SeitenEjercicio 6.5Paul Turbi100% (1)

- Costeo Por OrdenesDokument27 SeitenCosteo Por OrdenesAldo Alberto Antonucci AugerNoch keine Bewertungen

- Deber 4.1 (Cap 4) ResueltoDokument11 SeitenDeber 4.1 (Cap 4) ResueltoJoselyne Estefanía Soledispa Mezones100% (1)

- Deber 4.1 (Cap 4)Dokument4 SeitenDeber 4.1 (Cap 4)Joselyne Estefanía Soledispa Mezones100% (1)

- Sistema de Costos Por ProcesoDokument14 SeitenSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Costos Indirectos de FabricacionDokument9 SeitenCostos Indirectos de FabricacionMario Arroyo Samaniego100% (1)

- Costeo Estimado (Normal Costing)Dokument5 SeitenCosteo Estimado (Normal Costing)Karolina RojasNoch keine Bewertungen

- Exam - Diag 1Dokument3 SeitenExam - Diag 1AdanLizarragaNoch keine Bewertungen

- Linea Del Tiempo de Evolucion de La AdmiDokument4 SeitenLinea Del Tiempo de Evolucion de La AdmiVictor LaraNoch keine Bewertungen

- Impuestos PFDokument12 SeitenImpuestos PFAdanLizarragaNoch keine Bewertungen

- DEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1Dokument5 SeitenDEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1AdanLizarragaNoch keine Bewertungen

- Sistema de Costos Por ProcesoDokument14 SeitenSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Lógica 2015-2Dokument71 SeitenLógica 2015-2Angel Sergio Perez Castillo100% (1)

- Proyectodeinversin 140829085823 Phpapp01Dokument25 SeitenProyectodeinversin 140829085823 Phpapp01AdanLizarragaNoch keine Bewertungen

- Reglas BasicasDokument11 SeitenReglas BasicasAdanLizarragaNoch keine Bewertungen

- Integrantes de EquipoDokument1 SeiteIntegrantes de EquipoAdanLizarragaNoch keine Bewertungen

- Administración Estratégica y Sus ElementosDokument2 SeitenAdministración Estratégica y Sus ElementosAdanLizarragaNoch keine Bewertungen

- Libro Administración Estratégica 2018 Aplicar en ClasesDokument99 SeitenLibro Administración Estratégica 2018 Aplicar en ClasesJesus Muñoz BalamNoch keine Bewertungen

- Creación y Organización de Una EmpresaDokument28 SeitenCreación y Organización de Una EmpresaAdanLizarragaNoch keine Bewertungen

- Evaluacion OTE4 NTQDokument1 SeiteEvaluacion OTE4 NTQAdanLizarragaNoch keine Bewertungen

- Marco Legal. IntroduccionDokument35 SeitenMarco Legal. IntroduccionAlberto CastroNoch keine Bewertungen

- Análisis de Las FASB 52Dokument6 SeitenAnálisis de Las FASB 52AdanLizarragaNoch keine Bewertungen

- Software de ContabilidadDokument4 SeitenSoftware de ContabilidadAdanLizarragaNoch keine Bewertungen

- Análisis de Las FASB 52Dokument6 SeitenAnálisis de Las FASB 52AdanLizarragaNoch keine Bewertungen

- Unidad 7-7.1-CrisisDokument3 SeitenUnidad 7-7.1-CrisisAdanLizarragaNoch keine Bewertungen

- Análisis de Las FASB 52Dokument6 SeitenAnálisis de Las FASB 52AdanLizarragaNoch keine Bewertungen

- Método de TendenciasDokument3 SeitenMétodo de TendenciasAdanLizarragaNoch keine Bewertungen

- Unidad 6 Método de Indices e HistoricoDokument11 SeitenUnidad 6 Método de Indices e HistoricoAdanLizarragaNoch keine Bewertungen

- Unidad 6 METODO DE TENDENCIADokument15 SeitenUnidad 6 METODO DE TENDENCIAAdanLizarragaNoch keine Bewertungen

- Investigación Nomipaq PDFDokument6 SeitenInvestigación Nomipaq PDFAdanLizarragaNoch keine Bewertungen

- Software de ContabilidadDokument4 SeitenSoftware de ContabilidadAdanLizarragaNoch keine Bewertungen

- 6-1 Analizar y ComentarDokument4 Seiten6-1 Analizar y ComentarAdanLizarragaNoch keine Bewertungen

- CUADROS DIFERENTES SEGUROS ResueltoDokument3 SeitenCUADROS DIFERENTES SEGUROS ResueltoAdanLizarragaNoch keine Bewertungen

- EJG-Tabla Comparativa Impuestos Ceros, Exentos y MasDokument5 SeitenEJG-Tabla Comparativa Impuestos Ceros, Exentos y MasAdanLizarragaNoch keine Bewertungen

- Elementos Del ImpuestoDokument2 SeitenElementos Del ImpuestoAdanLizarragaNoch keine Bewertungen

- 1.4 Funciones Del EjecutivoDokument2 Seiten1.4 Funciones Del EjecutivoAdanLizarraga100% (5)

- D. Porter - Calidad - KaizenDokument23 SeitenD. Porter - Calidad - KaizenpepenandosNoch keine Bewertungen

- Sociedades MercantilesDokument1 SeiteSociedades MercantilesJocelyne OrtegaNoch keine Bewertungen

- Pmdus PDFDokument425 SeitenPmdus PDFSERGIO CARRERA MARTÍNEZNoch keine Bewertungen

- M4 Soc Ud5Dokument51 SeitenM4 Soc Ud5AmelieNoch keine Bewertungen

- Los Principales Beneficios de Las Normas ISODokument12 SeitenLos Principales Beneficios de Las Normas ISOHelvin Loren Campos CastilloNoch keine Bewertungen

- Etapa I - Inventario de CostosDokument13 SeitenEtapa I - Inventario de CostosMaria Elena Schiliró LunaNoch keine Bewertungen

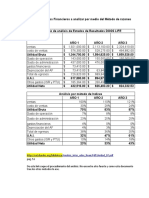

- Actividad #1 - Análisis FinancieroDokument12 SeitenActividad #1 - Análisis FinancieroHENRY ESPARZANoch keine Bewertungen

- La Compañía Fundidora El SOLDokument2 SeitenLa Compañía Fundidora El SOLPadilla Jiménez Milton AlexisNoch keine Bewertungen

- El ApecDokument2 SeitenEl ApecRenzo Cairampoma Vera100% (1)

- Práctica 1 Tema 4 SolucionesDokument5 SeitenPráctica 1 Tema 4 SolucionesDiego Montenegro Castro100% (1)

- Cap I Seguridad IndustrialDokument74 SeitenCap I Seguridad IndustrialPAUL BRAMONT ARIAS HILASACANoch keine Bewertungen

- Ejercicio Tutoria-2Dokument9 SeitenEjercicio Tutoria-2Cristopher SantianaNoch keine Bewertungen

- Tema 7 - Legislación Comercial y TributariaDokument31 SeitenTema 7 - Legislación Comercial y Tributariakevin ArrascoNoch keine Bewertungen

- Planificación Curricular Anual 2023 CCSS5Dokument6 SeitenPlanificación Curricular Anual 2023 CCSS5HELBERT MELANIO TUFINIO CULQUICHICONNoch keine Bewertungen

- Rosa Avellaneda - Jorge Mego - Kelly Moreno - Trabajo de Suficiencia Profesional - Título Profesional - 2016 PDFDokument106 SeitenRosa Avellaneda - Jorge Mego - Kelly Moreno - Trabajo de Suficiencia Profesional - Título Profesional - 2016 PDFBryan AlarcónNoch keine Bewertungen

- Caso Dave ArmstrongDokument6 SeitenCaso Dave Armstrongheliani vNoch keine Bewertungen

- Caso Unidad 1Dokument13 SeitenCaso Unidad 1Huella VerdeNoch keine Bewertungen

- Quiz MacroeconomiaDokument4 SeitenQuiz MacroeconomiaEnder QuejadaNoch keine Bewertungen

- Trabajo Colaborativo Contabilidad Gerencial Ii UnidadDokument17 SeitenTrabajo Colaborativo Contabilidad Gerencial Ii UnidadElias OviedoNoch keine Bewertungen

- Caso - Modelos de Planificación Estratégica de Recursos HumanosDokument3 SeitenCaso - Modelos de Planificación Estratégica de Recursos HumanosNATHALYNoch keine Bewertungen

- ENSAYO Federalismo MexicanoDokument3 SeitenENSAYO Federalismo MexicanoJosue Cisneros HernandezNoch keine Bewertungen

- Perpetuidades EjerciciosDokument4 SeitenPerpetuidades EjerciciosItalitho Tu Ninito Adorado AdoradoNoch keine Bewertungen

- Laboratorio FlujosDokument3 SeitenLaboratorio FlujosLester AnibalNoch keine Bewertungen

- Teoria MonetaristaDokument7 SeitenTeoria MonetaristaEstefanía LnchNoch keine Bewertungen

- RRHH (Caso Barceló)Dokument23 SeitenRRHH (Caso Barceló)Yvan MelgarNoch keine Bewertungen

- Como Iniciar Un Salón de Belleza y Spa en El Perú - IDokument15 SeitenComo Iniciar Un Salón de Belleza y Spa en El Perú - ICesar Rodriguez100% (2)

- ARTICULO El Desafío de Manejar Los Recursos Humanos en El Sector SaludDokument2 SeitenARTICULO El Desafío de Manejar Los Recursos Humanos en El Sector SaludMia IsabellaNoch keine Bewertungen