Das könnte Ihnen auch gefallen

- Modelo Recurso de ApelaciónDokument1 SeiteModelo Recurso de Apelaciónselegisabogados100% (4)

- Diccionario Jurisprudencia PenalDokument605 SeitenDiccionario Jurisprudencia Penalvictoriapolo100% (7)

- Derecho EspañolDokument72 SeitenDerecho Españolwilson100% (1)

- Reglamento carpeta fiscal MPDokument10 SeitenReglamento carpeta fiscal MPArtemio Rogel Choque SucaNoch keine Bewertungen

- Reglamento carpeta fiscal MPDokument10 SeitenReglamento carpeta fiscal MPArtemio Rogel Choque SucaNoch keine Bewertungen

- Historia SodimacDokument7 SeitenHistoria Sodimacyanderier bugueño100% (2)

- Protocolo de ActuaciónDokument17 SeitenProtocolo de ActuaciónJoseph StevenNoch keine Bewertungen

- Articulo 69 C.TDokument10 SeitenArticulo 69 C.Twilder jimmy quispe mamaniNoch keine Bewertungen

- Compendio Internacional de Discusiones Juridicas Contemporaneas IDokument116 SeitenCompendio Internacional de Discusiones Juridicas Contemporaneas IJansi HamiltonNoch keine Bewertungen

- Metodología de La Investigación CuantitativaDokument28 SeitenMetodología de La Investigación CuantitativaEduardo Panadero CuarteroNoch keine Bewertungen

- Aa UNMSM - GUIA DE ADMISION 2023-IDokument15 SeitenAa UNMSM - GUIA DE ADMISION 2023-IRodolfo PinedaNoch keine Bewertungen

- Matrices para El Plan de InvestigaciónDokument11 SeitenMatrices para El Plan de InvestigaciónMerlysita GVNoch keine Bewertungen

- Directiva de Los Órganos de Control Institucional. 2020Dokument24 SeitenDirectiva de Los Órganos de Control Institucional. 2020Rodolfo PinedaNoch keine Bewertungen

- Bases Convocatoria 005-2022Dokument37 SeitenBases Convocatoria 005-2022Rodolfo PinedaNoch keine Bewertungen

- Matrices para El Plan de InvestigaciónDokument11 SeitenMatrices para El Plan de InvestigaciónMerlysita GVNoch keine Bewertungen

- CASACIÓN N.° 1527-2018 5 MAR 2020 TACNA Vinculación Funcional y Fundamentación Fáctica Del Tipo Penal de Peculado PDFDokument20 SeitenCASACIÓN N.° 1527-2018 5 MAR 2020 TACNA Vinculación Funcional y Fundamentación Fáctica Del Tipo Penal de Peculado PDFDylan Ezequiel López EncarnaciónNoch keine Bewertungen

- Tecnicas e InstrumentosDokument40 SeitenTecnicas e InstrumentosRodolfo PinedaNoch keine Bewertungen

- Matriz de Consistencia ZDokument3 SeitenMatriz de Consistencia ZRodolfo PinedaNoch keine Bewertungen

- Resolucion de Presidencia 000258 2021 Pjfs AncashDokument9 SeitenResolucion de Presidencia 000258 2021 Pjfs AncashRodolfo PinedaNoch keine Bewertungen

- Resolucion de Presidencia 000258 2021 Pjfs AncashDokument9 SeitenResolucion de Presidencia 000258 2021 Pjfs AncashRodolfo PinedaNoch keine Bewertungen

- 10ma SemanaDokument2 Seiten10ma SemanaRodolfo PinedaNoch keine Bewertungen

- Ley General de Minería Perú - Set. 2012Dokument110 SeitenLey General de Minería Perú - Set. 2012PepeFarfan100% (2)

- Reglamento de La Cadena de CustodiaDokument19 SeitenReglamento de La Cadena de CustodiaHiroshi Alejandro Colonia MurataNoch keine Bewertungen

- GomezpalominoDokument8 SeitenGomezpalominoRodolfo PinedaNoch keine Bewertungen

- Diccionario de Frases y Aforismos Latinos I - Gernán Cisneros FariasDokument14 SeitenDiccionario de Frases y Aforismos Latinos I - Gernán Cisneros FariasRodolfo PinedaNoch keine Bewertungen

- Derecho Bancario PDFDokument91 SeitenDerecho Bancario PDFRodolfo PinedaNoch keine Bewertungen

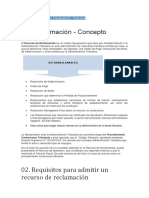

- ReclamaciónDokument4 SeitenReclamaciónRodolfo PinedaNoch keine Bewertungen

- PresenteDokument2 SeitenPresenteMª Jose FranquetNoch keine Bewertungen

- Diccionario de FilosofíaDokument3 SeitenDiccionario de FilosofíaRodolfo PinedaNoch keine Bewertungen

- Escena Del CrimenDokument109 SeitenEscena Del CrimenRodolfo PinedaNoch keine Bewertungen

- Delitos TributariosDokument9 SeitenDelitos TributariosRodolfo PinedaNoch keine Bewertungen

- PresenteDokument2 SeitenPresenteMª Jose FranquetNoch keine Bewertungen

- Protocolo 2 Control de Identidad Legis - PeDokument10 SeitenProtocolo 2 Control de Identidad Legis - PeCarlos Alberto Gutiérrez muñozNoch keine Bewertungen

- ANÁLISIS de SENTENCIA - Lógica y Argumentación JurídicaDokument5 SeitenANÁLISIS de SENTENCIA - Lógica y Argumentación JurídicaWilberthNoch keine Bewertungen

- 774-2021 - Corp - Masbosques - (180 M-Flias BanCO2 CORPONARE) - 311222 (1) - EditedDokument5 Seiten774-2021 - Corp - Masbosques - (180 M-Flias BanCO2 CORPONARE) - 311222 (1) - EditedLina SaavedraNoch keine Bewertungen

- Producto Académico 1 (Prueba de Desarrollo) 2Dokument2 SeitenProducto Académico 1 (Prueba de Desarrollo) 2Juan Roger Inche GonzalesNoch keine Bewertungen

- Concepto Jurídico OperacionalDokument2 SeitenConcepto Jurídico Operacionaledison david parada santosNoch keine Bewertungen

- Fmi y El Banco MundialDokument3 SeitenFmi y El Banco MundialLau VillarrealNoch keine Bewertungen

- Esbozo de Marco Teórico para El Proyeco Incidencias de La Reforma de La Universidad de Cordoba en La Universidad DistritalDokument3 SeitenEsbozo de Marco Teórico para El Proyeco Incidencias de La Reforma de La Universidad de Cordoba en La Universidad DistritalBallén Toledo AlfonsoNoch keine Bewertungen

- Resumen Grupo 6Dokument18 SeitenResumen Grupo 6Jarvi Alvarado RojasNoch keine Bewertungen

- Funcion Social de Las AduanasDokument30 SeitenFuncion Social de Las AduanasAlexy Jose Fuenmayor FerrerNoch keine Bewertungen

- Formato Gestion Del CambioDokument4 SeitenFormato Gestion Del CambioRobles RoblesNoch keine Bewertungen

- Taller I Sobre La Ley 1314 Del 2009Dokument7 SeitenTaller I Sobre La Ley 1314 Del 2009Arturo D. Fernandez MendozaNoch keine Bewertungen

- Universidad Nacional Experimental de Los Llanos Occidentales Ezequiel ZamoraDokument2 SeitenUniversidad Nacional Experimental de Los Llanos Occidentales Ezequiel ZamoraNairobisNoch keine Bewertungen

- Política Corporativa de Prevención Del Hostigamiento SexualDokument4 SeitenPolítica Corporativa de Prevención Del Hostigamiento Sexualkirai lll-lllNoch keine Bewertungen

- 7 de AgostoDokument8 Seiten7 de AgostoAnderson CardenasNoch keine Bewertungen

- Caso Oxígeno Res 051-2010-CLCDokument81 SeitenCaso Oxígeno Res 051-2010-CLCDarwin Ymata VargasNoch keine Bewertungen

- Derecho Administrativo Tarea 1Dokument6 SeitenDerecho Administrativo Tarea 1anaNoch keine Bewertungen

- SOLICITUD DE PATENTE DE INDUSTRIA Y COMERCIO NuevoDokument1 SeiteSOLICITUD DE PATENTE DE INDUSTRIA Y COMERCIO NuevoVanessa ISAENoch keine Bewertungen

- Actividad 12 LegislacionDokument6 SeitenActividad 12 LegislacionKevin Gonzalez0% (5)

- Semana 04 - 2 Influencia Del Gobierno en El Comercio PDFDokument26 SeitenSemana 04 - 2 Influencia Del Gobierno en El Comercio PDFCarlo CerssoNoch keine Bewertungen

- Exp. 00304-2021-0-3001-JR-CI-01 - Todos - 07005-2021Dokument7 SeitenExp. 00304-2021-0-3001-JR-CI-01 - Todos - 07005-2021Jonathan Peter Rojas HuahuamulloNoch keine Bewertungen

- Fusión empresarial: tratamiento tributario y contableDokument13 SeitenFusión empresarial: tratamiento tributario y contableHenry Díaz ManosalvaNoch keine Bewertungen

- RESEÑADokument3 SeitenRESEÑAVíctor Mannuelle VivancoNoch keine Bewertungen

- Ley #31431Dokument1 SeiteLey #31431Miranda Becerra JoseNoch keine Bewertungen

- Salarios y condiciones laborales convenio transferencia residuos AlmonteDokument7 SeitenSalarios y condiciones laborales convenio transferencia residuos AlmonteAna María Dávila GarcíaNoch keine Bewertungen

- Ley No. 779 Ley Integral Contra La ViolenciaDokument41 SeitenLey No. 779 Ley Integral Contra La ViolenciajarebcitoNoch keine Bewertungen

- Principios de La ContabilidadDokument4 SeitenPrincipios de La ContabilidadFernando L. EscobarNoch keine Bewertungen

- Ensayo de Derecho Procesal Laboral-Filian Abancay - JaimeDokument2 SeitenEnsayo de Derecho Procesal Laboral-Filian Abancay - JaimeJaime Márquez TiconaNoch keine Bewertungen

- Politica Trabajo N°01Dokument26 SeitenPolitica Trabajo N°01Angel Gabriel Castillo VásquezNoch keine Bewertungen