Das könnte Ihnen auch gefallen

- FR-GH-001-06 Evaluacion MensajeroDokument3 SeitenFR-GH-001-06 Evaluacion MensajeroJM Matthias Maria100% (1)

- Jefe de TerrenoDokument1 SeiteJefe de TerrenofernandoNoch keine Bewertungen

- PERFIL CadistaDokument1 SeitePERFIL Cadistaisaac robles bedonNoch keine Bewertungen

- Plan de Gestion de PersonalDokument2 SeitenPlan de Gestion de PersonalSoulsaez TFT100% (1)

- Flujo de Pago A ProveedoresDokument1 SeiteFlujo de Pago A ProveedoresJorge Alarcon ArriolaNoch keine Bewertungen

- Funciones Maestro de ObraDokument1 SeiteFunciones Maestro de ObraSaul EspinozaNoch keine Bewertungen

- Perfil de Selección - Jefe (A) Sección InfraestructuraDokument2 SeitenPerfil de Selección - Jefe (A) Sección Infraestructuranazaire obed100% (2)

- Manual de Descriptores de CargoDokument46 SeitenManual de Descriptores de CargoVíctor Bakx100% (1)

- Plan de Auditoria Inicial 1Dokument12 SeitenPlan de Auditoria Inicial 1Danitza Rosario Sucasaca Mamani100% (1)

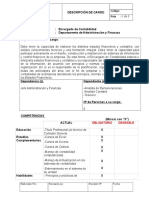

- Descripción de Cargo Encargado de ContabilidadDokument3 SeitenDescripción de Cargo Encargado de ContabilidadJose Javier Benavides Araya100% (2)

- Descripcion de Cargo Jefe Relaciones LaboralesDokument7 SeitenDescripcion de Cargo Jefe Relaciones LaboralesEduardo Toro ValdiviaNoch keine Bewertungen

- Evaluacion de Desempeno 306-EjecutivosDokument2 SeitenEvaluacion de Desempeno 306-EjecutivosHotel La TerrazaNoch keine Bewertungen

- Manual de Indicadores de GestiónDokument10 SeitenManual de Indicadores de GestiónHeidy Carolina PlazasNoch keine Bewertungen

- Perfil Encargado de LicitacionesDokument2 SeitenPerfil Encargado de LicitacionesCristel SancopNoch keine Bewertungen

- El Rol Del Supervisor Como Planificador y Sus CriteriosDokument4 SeitenEl Rol Del Supervisor Como Planificador y Sus CriteriosMILAGROSJOSEFINA100% (1)

- Ley de Contrataciones Con El EstadoDokument33 SeitenLey de Contrataciones Con El EstadoArmados Instalaciones GasfiteriaNoch keine Bewertungen

- Folleto Acerca Del MBA en ESAN 2019Dokument23 SeitenFolleto Acerca Del MBA en ESAN 2019El Erre veneNoch keine Bewertungen

- Descripción de Cargo Encargado de AbastecimientoDokument5 SeitenDescripción de Cargo Encargado de AbastecimientoEduardo Toro ValdiviaNoch keine Bewertungen

- Mof Direccion de Administracion y FinanzasDokument41 SeitenMof Direccion de Administracion y FinanzasSaul Quispe100% (1)

- Los Silencios Administrativos (Luis A. Huaman Ordoñez)Dokument28 SeitenLos Silencios Administrativos (Luis A. Huaman Ordoñez)SANCHEZ ARANDA & ABOGADOS67% (3)

- Carta de AgradecimientoDokument1 SeiteCarta de AgradecimientoNidia Castro0% (1)

- 8.1 Plan de Gestion de AdquisicionesDokument2 Seiten8.1 Plan de Gestion de AdquisicionesVictor Pelaes VilcaNoch keine Bewertungen

- Esquema Proceso SucesorioDokument2 SeitenEsquema Proceso SucesorioElizabeth CortezNoch keine Bewertungen

- 1funciones de Un Administrador de ObraDokument2 Seiten1funciones de Un Administrador de Obragaara sabakuNoch keine Bewertungen

- Evaluacion Jefe de TerrenoDokument4 SeitenEvaluacion Jefe de Terrenoasfuentealbar4386Noch keine Bewertungen

- Formato de Acuerdo y Compromiso MutuoDokument2 SeitenFormato de Acuerdo y Compromiso MutuoEnriqueLacherreNoch keine Bewertungen

- Dct-001.in Perfil de Cargo Ingeniero de ContratosDokument3 SeitenDct-001.in Perfil de Cargo Ingeniero de ContratosIsaac CornejosalvoNoch keine Bewertungen

- Proyecto FinalDokument30 SeitenProyecto FinalPatricio Ríos BarraNoch keine Bewertungen

- Pruebas de Calidad en El Proceso ConstructivoDokument17 SeitenPruebas de Calidad en El Proceso ConstructivoKatherine RamírezNoch keine Bewertungen

- 030-2018 - Asistente Administrativo-Madre de DiosDokument4 Seiten030-2018 - Asistente Administrativo-Madre de DiosOscar ChavezNoch keine Bewertungen

- 8 Perfil Del Cargo Del Coordinador de LogisticaDokument3 Seiten8 Perfil Del Cargo Del Coordinador de LogisticaHugo Fernando Andrade PerezNoch keine Bewertungen

- Problemática de La Construcción en San MartínDokument10 SeitenProblemática de La Construcción en San MartínJay Vela GonzalezNoch keine Bewertungen

- Los Cinco Dominios Basicos de La PersonaDokument3 SeitenLos Cinco Dominios Basicos de La PersonaCivil Joshua86% (7)

- Supervisión de PersonalDokument27 SeitenSupervisión de PersonalPatricia PereiraNoch keine Bewertungen

- Cuestionario de Inspeccion de ObrasDokument13 SeitenCuestionario de Inspeccion de ObrasMiguel Battikh100% (1)

- Foro 2 ObjetivosDokument3 SeitenForo 2 ObjetivosEdison GNoch keine Bewertungen

- Cotización de MesasDokument2 SeitenCotización de MesasWalter David QuiñonezNoch keine Bewertungen

- Trabajo Supervisor Renuente-Oscar SedanoDokument4 SeitenTrabajo Supervisor Renuente-Oscar SedanoOscar SedanoNoch keine Bewertungen

- Supervisor DiapositivasDokument28 SeitenSupervisor DiapositivasCAMILO CHAVESNoch keine Bewertungen

- Preguntas de Examen de ObraDokument3 SeitenPreguntas de Examen de ObraValery HandersNoch keine Bewertungen

- Modelo de Justificación de La InvestigaciónDokument2 SeitenModelo de Justificación de La InvestigaciónrenziiyoNoch keine Bewertungen

- Escala Salarial General 2018Dokument1 SeiteEscala Salarial General 2018Anonymous ViQMABNoch keine Bewertungen

- Coordinador de Estimación de CostosDokument1 SeiteCoordinador de Estimación de CostosYuanni Osuna100% (1)

- Modelo CanvasDokument1 SeiteModelo CanvasAlexis YelaNoch keine Bewertungen

- Auxiliar ContableDokument3 SeitenAuxiliar ContablecrismondeliNoch keine Bewertungen

- Plan de Gestion de Los Recursos HumanosDokument17 SeitenPlan de Gestion de Los Recursos HumanosRocio suarezNoch keine Bewertungen

- Los Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaDokument11 SeitenLos Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaJorge Ivan Davila MaluquizNoch keine Bewertungen

- Acta Constitutiva Del ProyectoDokument3 SeitenActa Constitutiva Del ProyectoOmar Alamilla100% (1)

- El Enfoque Funcional Administracion Financiera IIDokument5 SeitenEl Enfoque Funcional Administracion Financiera IIWalter Steven AgurtoNoch keine Bewertungen

- 5.1 Perfil Del Residente de ObraDokument3 Seiten5.1 Perfil Del Residente de ObraYareli NicolNoch keine Bewertungen

- Informe Sobre Jornada de Trabajo en El Sector de SeguridadDokument11 SeitenInforme Sobre Jornada de Trabajo en El Sector de SeguridadseccionsindicalccooNoch keine Bewertungen

- Gestion de InteresadosDokument2 SeitenGestion de InteresadosJosé Herbert Cerón TelloNoch keine Bewertungen

- Ce Analista RH Aviso 16mayo2018Dokument1 SeiteCe Analista RH Aviso 16mayo2018edward casteloNoch keine Bewertungen

- Presentacion Matriz KraljicDokument7 SeitenPresentacion Matriz KraljicJuan Jose AstaizaNoch keine Bewertungen

- Upc Fp36 Tarea 2Dokument2 SeitenUpc Fp36 Tarea 2Cristhian Orellana0% (1)

- Perfil Del CargoDokument2 SeitenPerfil Del CargoVictor Thomsen MuñozNoch keine Bewertungen

- Empresa Constructora Tecbuild Eirl 2Dokument13 SeitenEmpresa Constructora Tecbuild Eirl 2luis antonioNoch keine Bewertungen

- Acta de ProyectoDokument9 SeitenActa de ProyectoXiommara Espinoza PintadoNoch keine Bewertungen

- Foro 3 Del Modulo 4Dokument1 SeiteForo 3 Del Modulo 4Gaby AguilarNoch keine Bewertungen

- Modelo de Pliego de Los Procedimientos de Contratación de ObrasDokument7 SeitenModelo de Pliego de Los Procedimientos de Contratación de ObrasVictor Rodrigo Becerra ErraizNoch keine Bewertungen

- Fase 5 - Interventoría Administrativa y Supervisión de ObraDokument13 SeitenFase 5 - Interventoría Administrativa y Supervisión de ObraJairo RomeroNoch keine Bewertungen

- Notificacion - Administrador Del ContratoDokument3 SeitenNotificacion - Administrador Del ContratoSara MendezNoch keine Bewertungen

- INF 46 CRC 2021 Criterio Sobre Prórroga de Plazo Contrato 21 DGCP 21 CARLOS DAVILADokument13 SeitenINF 46 CRC 2021 Criterio Sobre Prórroga de Plazo Contrato 21 DGCP 21 CARLOS DAVILAJhames BassantesNoch keine Bewertungen

- Labo Controlindustrial Prepa5Dokument5 SeitenLabo Controlindustrial Prepa5Xavier GuanoNoch keine Bewertungen

- Posible PaperDokument10 SeitenPosible PaperRodrigoPalaciosNoch keine Bewertungen

- Anexos Informe 8 EPNDokument6 SeitenAnexos Informe 8 EPNXavier Guano100% (1)

- Metodo de Calculo de Peridas Ing. Mentor PovedaDokument11 SeitenMetodo de Calculo de Peridas Ing. Mentor PovedaXavier GuanoNoch keine Bewertungen

- Informe 3 Control IndustrialDokument9 SeitenInforme 3 Control IndustrialXavier GuanoNoch keine Bewertungen

- Tesis SubterraneaDokument112 SeitenTesis SubterraneaXavier GuanoNoch keine Bewertungen

- GR2 Guano Xavier 5 Reglas OroDokument5 SeitenGR2 Guano Xavier 5 Reglas OroXavier GuanoNoch keine Bewertungen

- Deber Cuadro Sensores FlujoDokument4 SeitenDeber Cuadro Sensores FlujoXavier GuanoNoch keine Bewertungen

- Franklin Davila Problemas Calidad EEDokument6 SeitenFranklin Davila Problemas Calidad EEXavier GuanoNoch keine Bewertungen

- Tableros para Salas de OperaciónDokument3 SeitenTableros para Salas de OperaciónXavier GuanoNoch keine Bewertungen

- S.G.I. Implantación y FuncionamientoDokument4 SeitenS.G.I. Implantación y FuncionamientoXavier GuanoNoch keine Bewertungen

- Codigo de RelesDokument10 SeitenCodigo de Relesthermin5Noch keine Bewertungen

- Controladores Trifásicos de Onda Completa Configuracion DeltaDokument3 SeitenControladores Trifásicos de Onda Completa Configuracion DeltaXavier GuanoNoch keine Bewertungen

- GR2 Guano Xavier 5 Reglas OroDokument5 SeitenGR2 Guano Xavier 5 Reglas OroXavier GuanoNoch keine Bewertungen

- Medidores FlujoDokument12 SeitenMedidores FlujoXavier GuanoNoch keine Bewertungen

- GR2 Guano Xavier 2Dokument2 SeitenGR2 Guano Xavier 2Xavier GuanoNoch keine Bewertungen

- GR2 Guano Xavier 2Dokument2 SeitenGR2 Guano Xavier 2Xavier GuanoNoch keine Bewertungen

- Diseños Tipicos para TermoparesDokument5 SeitenDiseños Tipicos para TermoparesXavier GuanoNoch keine Bewertungen

- Dimensionamiento Óptimo de Los Conductores Eléctricos - Constructor EléctricoDokument6 SeitenDimensionamiento Óptimo de Los Conductores Eléctricos - Constructor EléctricoXavier GuanoNoch keine Bewertungen

- Trabajo Subestaciones ElectricasDokument11 SeitenTrabajo Subestaciones ElectricasXavier GuanoNoch keine Bewertungen

- Actos y Cond. InsegurasDokument5 SeitenActos y Cond. InsegurasXavier GuanoNoch keine Bewertungen

- Calidad de La Energia Grupo 7Dokument11 SeitenCalidad de La Energia Grupo 7Xavier GuanoNoch keine Bewertungen

- Anexos de El Preparatorio 10 de EpDokument5 SeitenAnexos de El Preparatorio 10 de EpXavier GuanoNoch keine Bewertungen

- Matriz de PlanificacionDokument186 SeitenMatriz de PlanificacionXavier GuanoNoch keine Bewertungen

- Informe 6Dokument7 SeitenInforme 6Xavier GuanoNoch keine Bewertungen

- Primer DeberDokument1 SeitePrimer DeberXavier GuanoNoch keine Bewertungen

- Prepa 10 Reloj Hecho Por MiDokument1 SeitePrepa 10 Reloj Hecho Por MiXavier GuanoNoch keine Bewertungen

- Deber 3Dokument4 SeitenDeber 3Xavier GuanoNoch keine Bewertungen

- Informe 7 Sistemas DigitalesDokument12 SeitenInforme 7 Sistemas DigitalesXavier GuanoNoch keine Bewertungen

- Cap. 15Dokument9 SeitenCap. 15JimmyNoch keine Bewertungen

- Prisión Preventiva y Derechos Humanos - Estudio de Caso en Cárceles de La PazDokument160 SeitenPrisión Preventiva y Derechos Humanos - Estudio de Caso en Cárceles de La PazFundación CONSTRUIRNoch keine Bewertungen

- CtadianDokument10 SeitenCtadianBelki RobledoNoch keine Bewertungen

- PASIVO PENSIONAL UNIVERSIDAD DEL TOLIMA (Queja en Procuraduría)Dokument4 SeitenPASIVO PENSIONAL UNIVERSIDAD DEL TOLIMA (Queja en Procuraduría)diegoecheverry100% (1)

- Jurisdicción AgroambientalDokument5 SeitenJurisdicción Agroambientalvictor martinezNoch keine Bewertungen

- Contrato de Tractor TantaraDokument6 SeitenContrato de Tractor TantaraJavo ReqNoch keine Bewertungen

- Laudo Es Un Concepto Que Se Utiliza en El Ámbito Del Derecho para Nombrar A La Resolución Dictada Por Un Árbitro o Un Amigable Componedor Que Permite Dirimir Un Conflicto Entre Dos o Más PartesDokument9 SeitenLaudo Es Un Concepto Que Se Utiliza en El Ámbito Del Derecho para Nombrar A La Resolución Dictada Por Un Árbitro o Un Amigable Componedor Que Permite Dirimir Un Conflicto Entre Dos o Más Partesanky97Noch keine Bewertungen

- Los Bienes EstatalesDokument21 SeitenLos Bienes EstatalesARIANA TORRESNoch keine Bewertungen

- PECES BARBA, Gregorio (1999) Los Modelos de Evolución de Los Derechos FundamentalesDokument29 SeitenPECES BARBA, Gregorio (1999) Los Modelos de Evolución de Los Derechos FundamentalesJ. Eduardo Castañeda VelásquezNoch keine Bewertungen

- Curriculum Vitae WordDokument3 SeitenCurriculum Vitae WordNarciso KaramazovNoch keine Bewertungen

- Derecho Procesal PenalDokument115 SeitenDerecho Procesal PenalSouseisekiGaidenNoch keine Bewertungen

- Auto de Suspensión ProvisionalDokument2 SeitenAuto de Suspensión Provisionaldaniela villadaNoch keine Bewertungen

- Segunda Parte Del Taller de HobbesDokument4 SeitenSegunda Parte Del Taller de HobbesDANIEL CLEMENTE CENTENO MURCIANoch keine Bewertungen

- Reglamento Disciplinario Aplicable ALos Estudiantes de Preparatoria UNAMDokument20 SeitenReglamento Disciplinario Aplicable ALos Estudiantes de Preparatoria UNAMCésar López LópezNoch keine Bewertungen

- Capitulo 18 El PatrimonioDokument7 SeitenCapitulo 18 El PatrimonioAndrea CortezNoch keine Bewertungen

- PenalDokument8 SeitenPenalLuciana AlvarezNoch keine Bewertungen

- PUERICULTURADokument4 SeitenPUERICULTURARuben MorenoNoch keine Bewertungen

- Hacia La Cuarta Generación de Derechos Humanos - Repensando La Condición Humana en La Sociedad TecnológicaDokument14 SeitenHacia La Cuarta Generación de Derechos Humanos - Repensando La Condición Humana en La Sociedad TecnológicaMaría Estela MangiaNoch keine Bewertungen

- Tarea II Semana RetrazadaDokument17 SeitenTarea II Semana Retrazadafederico natosNoch keine Bewertungen

- Curp Palj960112hgttpl03Dokument1 SeiteCurp Palj960112hgttpl03Kevink LópezNoch keine Bewertungen

- Elementos Estructurales Del Tipo ObjetivoDokument14 SeitenElementos Estructurales Del Tipo ObjetivoEdwin PtNoch keine Bewertungen

- Hoja de PosiciónDokument2 SeitenHoja de PosiciónJL Vélez AntonioNoch keine Bewertungen

- Demanda Laboral Por Despido InjustificadoDokument4 SeitenDemanda Laboral Por Despido InjustificadoMoises AcevedoNoch keine Bewertungen

- El Consigliere Tiene Un ProyectoDokument86 SeitenEl Consigliere Tiene Un ProyectoJavier HurtarteNoch keine Bewertungen

- Sentencia T 212 TerminadoDokument9 SeitenSentencia T 212 Terminadosena fusaNoch keine Bewertungen

- Concepto de Delito Cuadro SinopticoDokument1 SeiteConcepto de Delito Cuadro SinopticoValeriaNoch keine Bewertungen

- Informe PQRS I Sem-2019Dokument16 SeitenInforme PQRS I Sem-2019Claudia JimenezNoch keine Bewertungen