Das könnte Ihnen auch gefallen

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másVon EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másBewertung: 4.5 von 5 Sternen4.5/5 (43)

- Por qué el discipulado es importanteDokument14 SeitenPor qué el discipulado es importanteJoel Quezada100% (2)

- Ejercicio Excel (Inventario)Dokument2 SeitenEjercicio Excel (Inventario)Johan CR50% (4)

- El Discernimiento de Espíritus Según San Ignacio de LoyolaDokument6 SeitenEl Discernimiento de Espíritus Según San Ignacio de LoyolaAlfonso Alcañiz Perales100% (1)

- Pruebas Neuropsicológicas y PsicopedagógicasDokument67 SeitenPruebas Neuropsicológicas y PsicopedagógicasAdriana Zubieta Molina100% (3)

- Fondos indexados: Una guía para principiantes sobre cómo generar riqueza a través de ETF diversificados e inversiones pasivas de bajo costo para lograr seguridad financiera con un mínimo de tiempo y esfuerzo.Von EverandFondos indexados: Una guía para principiantes sobre cómo generar riqueza a través de ETF diversificados e inversiones pasivas de bajo costo para lograr seguridad financiera con un mínimo de tiempo y esfuerzo.Bewertung: 5 von 5 Sternen5/5 (23)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosVon EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosNoch keine Bewertungen

- 100 Ideas para EmprenderDokument14 Seiten100 Ideas para EmprenderDobast100% (1)

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedVon EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedNoch keine Bewertungen

- Equipo 5 - Trabajo #5Dokument9 SeitenEquipo 5 - Trabajo #5Jean Pier IzarraNoch keine Bewertungen

- Taller Contabilidad Evaluación 2Dokument9 SeitenTaller Contabilidad Evaluación 2paola gonzalez100% (2)

- Clases Flujo de Caja - Tabla de Amortización - Costo de CapitalDokument59 SeitenClases Flujo de Caja - Tabla de Amortización - Costo de CapitalGloria Ximena Lagos CarvajalNoch keine Bewertungen

- Ximena - Gonzalez Tarea 4Dokument11 SeitenXimena - Gonzalez Tarea 4xahga zome100% (1)

- A2-EV02 Estudio de Caso de Aplicación de Métodos de Valuación de InventariosDokument20 SeitenA2-EV02 Estudio de Caso de Aplicación de Métodos de Valuación de InventariosBraya DittaNoch keine Bewertungen

- Costos de producción, ventas y utilidad empresarialDokument12 SeitenCostos de producción, ventas y utilidad empresarialClaudia Lanza50% (2)

- Plantilla Administracion Financiera S2Dokument5 SeitenPlantilla Administracion Financiera S2PATRICIO QUINTANA MORANoch keine Bewertungen

- Albañileria ArmadaDokument24 SeitenAlbañileria ArmadaHenrry PL100% (3)

- Taller. Asientos de Compras y Ventas de MercancíaDokument5 SeitenTaller. Asientos de Compras y Ventas de MercancíaJuan Felipe Solano HenaoNoch keine Bewertungen

- Métodos de valuación de inventarios: Estudio de caso Smart WatchDokument3 SeitenMétodos de valuación de inventarios: Estudio de caso Smart WatchMartha Acosta100% (1)

- Marianela Huerta G, - Control 4.contabiliddaes EspecialesDokument5 SeitenMarianela Huerta G, - Control 4.contabiliddaes EspecialesMarianela Huerta GamboaNoch keine Bewertungen

- Victoria Gonzalez Control 4Dokument4 SeitenVictoria Gonzalez Control 4Maria Isabel Zuñiga DiazNoch keine Bewertungen

- Entradas - Compars Fecha Cant Valor Uni Valor Total: Nombre Del Aprendiz: FichaDokument14 SeitenEntradas - Compars Fecha Cant Valor Uni Valor Total: Nombre Del Aprendiz: FichaBriana MercadoNoch keine Bewertungen

- Análisis de métodos de valuación de inventarioDokument13 SeitenAnálisis de métodos de valuación de inventarioabdrey rojas gomezNoch keine Bewertungen

- Flujo de Caja - OperativoDokument11 SeitenFlujo de Caja - OperativoEusebio SarmientoNoch keine Bewertungen

- AA2-EV02 Estudio de Caso de Aplicación de Métodos de Valuación de InventariosDokument20 SeitenAA2-EV02 Estudio de Caso de Aplicación de Métodos de Valuación de InventariosBraya DittaNoch keine Bewertungen

- Determinación costos inventarios métodos PEPS UEPSDokument3 SeitenDeterminación costos inventarios métodos PEPS UEPSElsa Pai taicusNoch keine Bewertungen

- 5 - 7JbHtbTbe yWx7Ww23EA - Positive and Negative Trends in Annual Sales - SPADokument7 Seiten5 - 7JbHtbTbe yWx7Ww23EA - Positive and Negative Trends in Annual Sales - SPAluciaNoch keine Bewertungen

- Claudiavera - Semana 4 ContabilidadDokument5 SeitenClaudiavera - Semana 4 Contabilidadclaudia vera100% (2)

- Prueba Conta.Dokument14 SeitenPrueba Conta.wwest.miaNoch keine Bewertungen

- Taller ContabildadDokument12 SeitenTaller ContabildadSara Reyes CossioNoch keine Bewertungen

- Desarrollo de La Evaluación N°4Dokument14 SeitenDesarrollo de La Evaluación N°4Ivonne SaavedraNoch keine Bewertungen

- Contabilidad especiales: Cuadernos Los ApuntesDokument7 SeitenContabilidad especiales: Cuadernos Los ApuntesTRANSPORTES SAN ESTEBAN SPANoch keine Bewertungen

- Estudio Del Caso-Aplicaciòn de Mètodos de Evaluaciòn de InventariosDokument4 SeitenEstudio Del Caso-Aplicaciòn de Mètodos de Evaluaciòn de InventariosSaidy Luz Hernandez BelloNoch keine Bewertungen

- Actividad Semana 2Dokument11 SeitenActividad Semana 2Camilo GiraldoNoch keine Bewertungen

- Inversión en acciones con variaciones de precioDokument10 SeitenInversión en acciones con variaciones de precioMagdaNoch keine Bewertungen

- MétodosDepreciaciónMaquinariaEnvasadoDokument2 SeitenMétodosDepreciaciónMaquinariaEnvasadoErika Soto100% (1)

- Nombre de Asignatura Semana 4Dokument17 SeitenNombre de Asignatura Semana 4Simon Fuentes SaavedraNoch keine Bewertungen

- Valuación inventarios métodos PEPS UEPS promedioDokument3 SeitenValuación inventarios métodos PEPS UEPS promedioJosé Daniel Rueda navarroNoch keine Bewertungen

- Ejemplos Libros de ContabilidadDokument4 SeitenEjemplos Libros de ContabilidadKaren MesaNoch keine Bewertungen

- López Llaves Ángeles Tarea Presencial 5Dokument3 SeitenLópez Llaves Ángeles Tarea Presencial 5nicolas peaNoch keine Bewertungen

- Denisse - Arevalo - Tim2 - Contabilidad GeneralDokument6 SeitenDenisse - Arevalo - Tim2 - Contabilidad GeneralDenisseArevaloRamirez100% (1)

- Fecha Detalle Debe HaberDokument4 SeitenFecha Detalle Debe Habernatalia quirogaNoch keine Bewertungen

- Aplicación Metodos Valuacion InventariosDokument8 SeitenAplicación Metodos Valuacion InventariosHeylen RodríguezNoch keine Bewertungen

- KARDEXDokument6 SeitenKARDEXANGIE VIVIANA ARGOTI GUERRERONoch keine Bewertungen

- Practicas CosteoDokument2 SeitenPracticas CosteoBernie AcostaNoch keine Bewertungen

- Preg. Test 3 CorregidoDokument4 SeitenPreg. Test 3 CorregidoJaime barzalloNoch keine Bewertungen

- 199823Dokument9 Seiten199823Ivan Opazo Sierra84% (19)

- Costo promedio mesas modelo ADokument11 SeitenCosto promedio mesas modelo ARodolfo AlejandroNoch keine Bewertungen

- Act #2 Inventarios Jeny MorenoDokument3 SeitenAct #2 Inventarios Jeny MorenoJosue MejiaNoch keine Bewertungen

- Valuación inventario métodos PEPS UEPS promedioDokument6 SeitenValuación inventario métodos PEPS UEPS promedioYasbleidy MartinezNoch keine Bewertungen

- Ejercicio Del Libro Mayor Juan Esteban OsorioDokument7 SeitenEjercicio Del Libro Mayor Juan Esteban OsorioJuan Esteban Osorio HurtadoNoch keine Bewertungen

- Aplicación de Métodos de Valuación de Inventarios.Dokument4 SeitenAplicación de Métodos de Valuación de Inventarios.Jose ramirezNoch keine Bewertungen

- Evidencia Unidad 2Dokument3 SeitenEvidencia Unidad 2jonathanNoch keine Bewertungen

- Taller Ifrs Participacion PatrimonialDokument19 SeitenTaller Ifrs Participacion Patrimonial0452010049 LEIDIS YOANA JIMENEZ DOMINGUEZ ESTUDIANTE ACTIVONoch keine Bewertungen

- Ejercicio EFEDokument1 SeiteEjercicio EFEJuan HormazabalNoch keine Bewertungen

- Gestión almacenes - Promedio medioDokument5 SeitenGestión almacenes - Promedio medioEna Beatriz Correa MisalNoch keine Bewertungen

- Inventario de CostosDokument2 SeitenInventario de CostosTatis RamirezNoch keine Bewertungen

- Flujo de caja para préstamoDokument11 SeitenFlujo de caja para préstamoJoan Antony Reategui MalafayaNoch keine Bewertungen

- Metodos de Valuacion de Inventarios (Autoguardado)Dokument12 SeitenMetodos de Valuacion de Inventarios (Autoguardado)andres moraNoch keine Bewertungen

- A.O. Nº1-Cont. Sup. IDokument9 SeitenA.O. Nº1-Cont. Sup. IGabiNoch keine Bewertungen

- Estephany Barria Proyecto Final Costos y PresupuestosDokument6 SeitenEstephany Barria Proyecto Final Costos y PresupuestosEstephany Barria67% (3)

- Actividad Colaborativa 2do ParcialDokument3 SeitenActividad Colaborativa 2do ParcialDonita ArellanoNoch keine Bewertungen

- Taller ContaDokument15 SeitenTaller ContaMacarena BasaureNoch keine Bewertungen

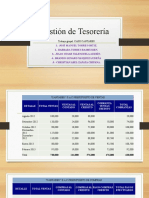

- Gestion Tesoreria Caso CantaresDokument11 SeitenGestion Tesoreria Caso CantaresBrando Vasquez LudeñaNoch keine Bewertungen

- Tarea 1 CPDokument4 SeitenTarea 1 CPSAM LACNoch keine Bewertungen

- Impuesto A La Renta Semana 1Dokument8 SeitenImpuesto A La Renta Semana 1SAM LAC100% (1)

- Impuesto Primera Categoría rentas efectivasDokument10 SeitenImpuesto Primera Categoría rentas efectivasSAM LAC100% (2)

- Taea 4 IVAwwwwDokument5 SeitenTaea 4 IVAwwwwSAM LACNoch keine Bewertungen

- Ivtarea 5Dokument4 SeitenIvtarea 5SAM LACNoch keine Bewertungen

- Impuesto A La Renta Semana 1Dokument8 SeitenImpuesto A La Renta Semana 1SAM LAC100% (1)

- Control 6Dokument4 SeitenControl 6SAM LACNoch keine Bewertungen

- Area 4Dokument5 SeitenArea 4SAM LACNoch keine Bewertungen

- Control5 CeDokument4 SeitenControl5 CeSAM LACNoch keine Bewertungen

- Contabilidades Especiales Tarea 8Dokument5 SeitenContabilidades Especiales Tarea 8SAM LACNoch keine Bewertungen

- Control 4 Taller de IvaDokument4 SeitenControl 4 Taller de IvaSAM LACNoch keine Bewertungen

- Presupuestos y sus elementosDokument5 SeitenPresupuestos y sus elementosSAM LACNoch keine Bewertungen

- Control 6Dokument5 SeitenControl 6SAM LACNoch keine Bewertungen

- Control 4 Taller de IvaDokument4 SeitenControl 4 Taller de IvaSAM LACNoch keine Bewertungen

- Control 7Dokument4 SeitenControl 7SAM LACNoch keine Bewertungen

- Control 8Dokument5 SeitenControl 8SAM LACNoch keine Bewertungen

- Control 7Dokument4 SeitenControl 7SAM LACNoch keine Bewertungen

- Tarea 4Dokument3 SeitenTarea 4SAM LAC100% (1)

- Control 5 LegislacionDokument5 SeitenControl 5 LegislacionSAM LACNoch keine Bewertungen

- Tarea3 Cont. EspcDokument5 SeitenTarea3 Cont. EspcSAM LACNoch keine Bewertungen

- Iacc s2Dokument3 SeitenIacc s2SAM LACNoch keine Bewertungen

- Control 5 FinanzasDokument4 SeitenControl 5 FinanzasSAM LACNoch keine Bewertungen

- Control 7 FinanzasDokument5 SeitenControl 7 FinanzasSAM LACNoch keine Bewertungen

- Tarea 5Dokument6 SeitenTarea 5SAM LACNoch keine Bewertungen

- TributaciónEmpresaDokument6 SeitenTributaciónEmpresaSAM LACNoch keine Bewertungen

- Control 7Dokument5 SeitenControl 7SAM LACNoch keine Bewertungen

- Control 5 FinanzasDokument4 SeitenControl 5 FinanzasSAM LACNoch keine Bewertungen

- Control 4 Legislacion TributDokument4 SeitenControl 4 Legislacion TributSAM LACNoch keine Bewertungen

- Control 5 FinanzasDokument4 SeitenControl 5 FinanzasSAM LACNoch keine Bewertungen

- Ejercicios EDokument8 SeitenEjercicios EmariaNoch keine Bewertungen

- Determinacion de CarbonatosDokument10 SeitenDeterminacion de CarbonatosHANZ LEONNoch keine Bewertungen

- HH CuencasDokument20 SeitenHH CuencasbladiNoch keine Bewertungen

- Sistema Integrado de GestiónDokument34 SeitenSistema Integrado de GestiónAbel CarrNoch keine Bewertungen

- La Contaminación Ambiental y Su Influencia en La Salud de La Población de VDokument15 SeitenLa Contaminación Ambiental y Su Influencia en La Salud de La Población de Vwilmer americo garces lopezNoch keine Bewertungen

- Perfil normalista religiosoDokument7 SeitenPerfil normalista religiosoMARIA PAULA MENDOZA PINEDANoch keine Bewertungen

- Manual de Transmision Datos Comunes WEBDokument18 SeitenManual de Transmision Datos Comunes WEBMax ReinerNoch keine Bewertungen

- Tipos de NEEDokument43 SeitenTipos de NEEMar�a Eugenia Carrasco L�pez 13382726Noch keine Bewertungen

- Ejercicios de Ciencia y Tecnología de MaterialesDokument4 SeitenEjercicios de Ciencia y Tecnología de MaterialesDre DrNoch keine Bewertungen

- Tema 4 (5,6,7,8,9) 2BGUDokument6 SeitenTema 4 (5,6,7,8,9) 2BGUdaniel coelloNoch keine Bewertungen

- Ganancia en Potencia en Un Amplificador Emisor ComunDokument12 SeitenGanancia en Potencia en Un Amplificador Emisor ComunAriana Garcia uwuNoch keine Bewertungen

- Tema 19. Cinetica de La Respuesta Farmacologica OCWDokument40 SeitenTema 19. Cinetica de La Respuesta Farmacologica OCWrolandoNoch keine Bewertungen

- Control de inventario - Métodos ABC, PEPS y lote económicoDokument4 SeitenControl de inventario - Métodos ABC, PEPS y lote económicoproh BarrancaNoch keine Bewertungen

- Comunicación de Evidencias de Monitoreo y EvaluaciónDokument100 SeitenComunicación de Evidencias de Monitoreo y EvaluaciónPame VNoch keine Bewertungen

- Informe Dto 2020Dokument19 SeitenInforme Dto 2020Briyan Durand SanchezNoch keine Bewertungen

- Materiales PiezoeléctricosDokument17 SeitenMateriales PiezoeléctricosPablo DelgadoNoch keine Bewertungen

- Examen 2Dokument5 SeitenExamen 2Daniel VelasquezNoch keine Bewertungen

- Desinfectante hidrosoluble desengrasanteDokument8 SeitenDesinfectante hidrosoluble desengrasanteJuan David Ospina GonzalezNoch keine Bewertungen

- Resposabilidad Social ADSI-IIDokument4 SeitenResposabilidad Social ADSI-IIDavidNoch keine Bewertungen

- Provincia de Carlos Fermin FitzcarraldDokument6 SeitenProvincia de Carlos Fermin FitzcarraldBryan A. Rosario PintoNoch keine Bewertungen

- Friso MadreDokument3 SeitenFriso Madre210287dvmjNoch keine Bewertungen

- Perforacion TimpanicaDokument9 SeitenPerforacion TimpanicaVanessaNoch keine Bewertungen

- Exposicion Lanzamiento Del MartilloDokument14 SeitenExposicion Lanzamiento Del MartillodeicyNoch keine Bewertungen

- Gestion Del Sistema Electrico - P1Dokument10 SeitenGestion Del Sistema Electrico - P1Ivan O'Connor RamírezNoch keine Bewertungen

- 1.bacillus Anthracis-Geldres Molina AV3Dokument62 Seiten1.bacillus Anthracis-Geldres Molina AV3Luis Zevallos Olivera100% (1)