Das könnte Ihnen auch gefallen

- Tarea 5 de Contabilidad Superior 2Dokument7 SeitenTarea 5 de Contabilidad Superior 2Celeste LlaugerNoch keine Bewertungen

- Estado de Perdida y Ganancia o Estado de ResultadoDokument19 SeitenEstado de Perdida y Ganancia o Estado de ResultadoMariel CastroNoch keine Bewertungen

- Ejercicios Propuestos en Lecturas Act Unidad 3 PDFDokument13 SeitenEjercicios Propuestos en Lecturas Act Unidad 3 PDFDaniela Sierra0% (1)

- Ejercicios Propuestos en Lecturas Act Unidad 3 PDFDokument13 SeitenEjercicios Propuestos en Lecturas Act Unidad 3 PDFDaniela SierraNoch keine Bewertungen

- Identificación de partes del balance general y estado de resultadosDokument9 SeitenIdentificación de partes del balance general y estado de resultadosMayra AlatorreNoch keine Bewertungen

- Ejercicio ConsolidacionDokument18 SeitenEjercicio ConsolidacionMaria Jose Rodriguez TenorioNoch keine Bewertungen

- Ejercicio ConsolidacionDokument18 SeitenEjercicio ConsolidacionGómez Russo Laura ValentinaNoch keine Bewertungen

- Universidad Tecnologica de Honduras: Clase: Contabilidada AvanzadaDokument14 SeitenUniversidad Tecnologica de Honduras: Clase: Contabilidada AvanzadaRodrigo MejiaNoch keine Bewertungen

- Inventarios ClaudiaDokument82 SeitenInventarios ClaudiaNataly Falla ValderramaNoch keine Bewertungen

- Tarea de Estados FinancierosDokument9 SeitenTarea de Estados FinancierosLeidy FortunaNoch keine Bewertungen

- Ciclo de CajaDokument7 SeitenCiclo de CajaCARPIO BURGOS JUAN DIEGONoch keine Bewertungen

- Procedimientos para elaborar estados financierosDokument4 SeitenProcedimientos para elaborar estados financierosCindy JanethNoch keine Bewertungen

- Estados Financieros Principales LIZETTEDokument17 SeitenEstados Financieros Principales LIZETTELizette RojasNoch keine Bewertungen

- Contabilidad V Tarea 3Dokument6 SeitenContabilidad V Tarea 3Freddy Amparo nuñezNoch keine Bewertungen

- UVA 2 Ejemplos de Aplicación de Modelos ContablesDokument11 SeitenUVA 2 Ejemplos de Aplicación de Modelos ContablesLeticia VallejosNoch keine Bewertungen

- Actividad 3 Paquetes ContablesDokument15 SeitenActividad 3 Paquetes ContablesJose SarmientoNoch keine Bewertungen

- Razones FinancierasDokument5 SeitenRazones Financieras202203215Noch keine Bewertungen

- Ejercicios de contabilidad financieraDokument10 SeitenEjercicios de contabilidad financieraEstefanía ZavalaNoch keine Bewertungen

- Desarrollo Puntos 1, 3, 5Dokument5 SeitenDesarrollo Puntos 1, 3, 5cathrine ramirezNoch keine Bewertungen

- El Emprendedor y Sus FinanzasDokument17 SeitenEl Emprendedor y Sus FinanzasMauricioNoch keine Bewertungen

- Solución problemas matemáticos contabilidadDokument4 SeitenSolución problemas matemáticos contabilidadLiz AzdiNoch keine Bewertungen

- Ico U3 A1 RarvDokument7 SeitenIco U3 A1 RarvLuis LadislaoNoch keine Bewertungen

- Actividad 3.Dokument15 SeitenActividad 3.Sandra MelladoNoch keine Bewertungen

- Tarea Modulo III PDFDokument13 SeitenTarea Modulo III PDFAlex MelendezNoch keine Bewertungen

- Actividad 2. Mercancías en Comisión.Dokument9 SeitenActividad 2. Mercancías en Comisión.Sandra MelladoNoch keine Bewertungen

- IntroducciónDokument31 SeitenIntroducciónMarjorie GaeteNoch keine Bewertungen

- Tarea Modulo 3 AdministraciónDokument8 SeitenTarea Modulo 3 AdministraciónKennsy M. HernandezNoch keine Bewertungen

- Evidencia Taller No 14Dokument13 SeitenEvidencia Taller No 14Kelly Ahumada100% (2)

- AaaaaaDokument14 SeitenAaaaaacaribe8829Noch keine Bewertungen

- Tarea 1 EDXDokument8 SeitenTarea 1 EDXAndresNoch keine Bewertungen

- 16 de JunioDokument9 Seiten16 de JunioMAYRA CNoch keine Bewertungen

- A3 AozDokument8 SeitenA3 AozAlvaro OZNoch keine Bewertungen

- Ejercicios de DiagnosticoDokument12 SeitenEjercicios de DiagnosticoAdela DenisNoch keine Bewertungen

- ANOTACIONESDokument48 SeitenANOTACIONESAndrea Renee Gaitan GuerraNoch keine Bewertungen

- XLSXDokument32 SeitenXLSXZACK NCNoch keine Bewertungen

- Registro de cuentas en esquema de mayorDokument6 SeitenRegistro de cuentas en esquema de mayorRoxana AlegriaNoch keine Bewertungen

- SanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadDokument4 SeitenSanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadJonathanJesúsSanchezEscamilla100% (1)

- Indicadores y Ratios 1901Dokument35 SeitenIndicadores y Ratios 1901Maria BastidasNoch keine Bewertungen

- Razones Financieras Tema 4Dokument25 SeitenRazones Financieras Tema 4SAHIRNoch keine Bewertungen

- Archivoadjunto 2 25 02 22 13 18 09 16407Dokument9 SeitenArchivoadjunto 2 25 02 22 13 18 09 16407Katherine Irias NuñezNoch keine Bewertungen

- TP-9 Bienes de CambioDokument16 SeitenTP-9 Bienes de CambioEdu Lopez GarciaNoch keine Bewertungen

- Contabilidad 2 Mateo NatanaelDokument9 SeitenContabilidad 2 Mateo NatanaelAnyifriz castilloNoch keine Bewertungen

- Lopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2Dokument16 SeitenLopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2EVELYN ELIZABETHE LOPEZ VALDESNoch keine Bewertungen

- Práctica 1. Análisis Financieros PROVEEDORA DE MUEBLESDokument23 SeitenPráctica 1. Análisis Financieros PROVEEDORA DE MUEBLESAxel MendozaNoch keine Bewertungen

- Tarea Iv de Contabilidad Superior IiDokument5 SeitenTarea Iv de Contabilidad Superior IiRONALD GAMER 01Noch keine Bewertungen

- Fundamentos Contables SESIÓN IV-1Dokument7 SeitenFundamentos Contables SESIÓN IV-1Mari NavaNoch keine Bewertungen

- Tares S5 A.ContableDokument6 SeitenTares S5 A.ContableLore VillegasNoch keine Bewertungen

- T5Dokument9 SeitenT5Ramiro Gallo Diaz GonzalezNoch keine Bewertungen

- Tarea N°2 ContabilidadDokument22 SeitenTarea N°2 ContabilidadAstrid CristalNoch keine Bewertungen

- Cuentas Costos SAMANTADokument14 SeitenCuentas Costos SAMANTASamanta Gabriela Velazquez EstradaNoch keine Bewertungen

- SanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadDokument5 SeitenSanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadJonathanJesúsSanchezEscamilla100% (1)

- Guia de Contabilidad IiDokument7 SeitenGuia de Contabilidad IiRuben ArandaNoch keine Bewertungen

- Ejercicios P.Dokument12 SeitenEjercicios P.Anonymous 3uDhGPrHfz100% (2)

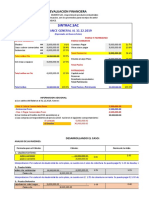

- Evaluación financiera de SINTRAC.SACDokument6 SeitenEvaluación financiera de SINTRAC.SACdamasoNoch keine Bewertungen

- Curso Gratis de Contabilidad Básica e IntemediaDokument30 SeitenCurso Gratis de Contabilidad Básica e IntemediaLuz Gloria Vertiz AriasNoch keine Bewertungen

- Contabilidad: Balance General, Estados Financieros y DepreciaciónDokument24 SeitenContabilidad: Balance General, Estados Financieros y DepreciaciónLópez Castro José JesúsNoch keine Bewertungen

- Lcyc U1 Ea MimpDokument7 SeitenLcyc U1 Ea Mimpmijail120177Noch keine Bewertungen

- Ejercicio Estado Resultados Por ProcedimientoDokument27 SeitenEjercicio Estado Resultados Por ProcedimientoAcro GarzaNoch keine Bewertungen

- La Jornada, S.A. de C.V. (Inventarios Perpetuos)Dokument7 SeitenLa Jornada, S.A. de C.V. (Inventarios Perpetuos)GabySVNoch keine Bewertungen

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesVon EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesBewertung: 4.5 von 5 Sternen4.5/5 (3)

- Tarea 1 PracticaDokument4 SeitenTarea 1 PracticaAna isabel CruzNoch keine Bewertungen

- Tarea 1 Practica de Contabilidad IiDokument4 SeitenTarea 1 Practica de Contabilidad IiAna isabel CruzNoch keine Bewertungen

- Trabvaho Final Psicologia Educativa AlejandraDokument6 SeitenTrabvaho Final Psicologia Educativa AlejandraAna isabel CruzNoch keine Bewertungen

- SU-VAR-113 Actualización Datos Generales Del Cliente Persona Moral (1) - 210908 - 170011Dokument1 SeiteSU-VAR-113 Actualización Datos Generales Del Cliente Persona Moral (1) - 210908 - 170011Ana isabel CruzNoch keine Bewertungen

- Auditori A2Dokument8 SeitenAuditori A2Ana isabel CruzNoch keine Bewertungen

- Auditori A2Dokument8 SeitenAuditori A2Ana isabel CruzNoch keine Bewertungen

- Auditoria 1 TAREA 2Dokument18 SeitenAuditoria 1 TAREA 2gregorisNoch keine Bewertungen

- Cuestionario de Repaso PreguntasDokument12 SeitenCuestionario de Repaso PreguntasMaria Angelica Cruz Rayo60% (10)

- Trabvaho Final Psicologia Educativa AlejandraDokument6 SeitenTrabvaho Final Psicologia Educativa AlejandraAna isabel CruzNoch keine Bewertungen

- Ley Sarbanes-Oxley combate fraudes contablesDokument27 SeitenLey Sarbanes-Oxley combate fraudes contablescarma200860% (5)

- Ley Sarbanes-Oxley combate fraudes contablesDokument27 SeitenLey Sarbanes-Oxley combate fraudes contablescarma200860% (5)

- Tarea 3 de Auditoria 1Dokument3 SeitenTarea 3 de Auditoria 1Ana isabel CruzNoch keine Bewertungen

- Tarea 1 Practica de Contabilidad IiDokument4 SeitenTarea 1 Practica de Contabilidad IiAna isabel CruzNoch keine Bewertungen

- Tarea 6Dokument8 SeitenTarea 6Ana isabel CruzNoch keine Bewertungen

- SU-VAR-113 Actualización Datos Generales Del Cliente Persona Moral (1) - 210908 - 170011Dokument1 SeiteSU-VAR-113 Actualización Datos Generales Del Cliente Persona Moral (1) - 210908 - 170011Ana isabel CruzNoch keine Bewertungen

- Tarea 5Dokument10 SeitenTarea 5Ana isabel CruzNoch keine Bewertungen

- Contabilidad I - Ajustes mes SeptiembreDokument3 SeitenContabilidad I - Ajustes mes SeptiembreAna isabel CruzNoch keine Bewertungen

- Tarea 1 PracticaDokument4 SeitenTarea 1 PracticaAna isabel CruzNoch keine Bewertungen

- Tarea 2Dokument8 SeitenTarea 2Ana isabel CruzNoch keine Bewertungen

- Tarea 1Dokument10 SeitenTarea 1Ana isabel CruzNoch keine Bewertungen

- Trabajo FinalDokument16 SeitenTrabajo FinalAna isabel CruzNoch keine Bewertungen

- Tarea 2 Practica de Contabilidad IDokument3 SeitenTarea 2 Practica de Contabilidad IAna isabel CruzNoch keine Bewertungen

- Trabajo FinalDokument16 SeitenTrabajo FinalAna isabel CruzNoch keine Bewertungen

- Tarea 4Dokument11 SeitenTarea 4Ana isabel Cruz100% (1)

- Carta ScotiabankDokument1 SeiteCarta ScotiabankAna isabel CruzNoch keine Bewertungen

- Tarea 1 Pactica de ContabilidadDokument18 SeitenTarea 1 Pactica de ContabilidadAna isabel Cruz100% (1)

- MorenoDokument3 SeitenMorenoAna isabel CruzNoch keine Bewertungen

- Carta ScotiabanDokument1 SeiteCarta ScotiabanAna isabel CruzNoch keine Bewertungen

- Investigaccion 3Dokument2 SeitenInvestigaccion 3Ana isabel CruzNoch keine Bewertungen

- Gestion Humana Tarea 3Dokument6 SeitenGestion Humana Tarea 3Ana isabel CruzNoch keine Bewertungen

- Balanza de Pagos El SalvadorDokument31 SeitenBalanza de Pagos El SalvadorEduardo AvilesNoch keine Bewertungen

- Contratación Especialista Presupuesto Municipal TacnaDokument2 SeitenContratación Especialista Presupuesto Municipal TacnaFredy Antony Pereyra ChaparroNoch keine Bewertungen

- Monedas de AméricaDokument8 SeitenMonedas de AméricaUlicer MartinezNoch keine Bewertungen

- Matematicas FinancierasDokument14 SeitenMatematicas FinancierasRamiro Oropeza ChumaceroNoch keine Bewertungen

- Examen Amib Figura 3Dokument4 SeitenExamen Amib Figura 3lalomg_strauss100% (1)

- Nota Reversal 2 - Mensaje PE 741Dokument41 SeitenNota Reversal 2 - Mensaje PE 741Alfredo MezaNoch keine Bewertungen

- Taller 1 Miel Diana Carolina Lopez RuaDokument7 SeitenTaller 1 Miel Diana Carolina Lopez Ruapetite toucherNoch keine Bewertungen

- Ejercicio Costo Total Anual Del VehiculoDokument5 SeitenEjercicio Costo Total Anual Del VehiculoYuri Paola Pachón Pérez100% (1)

- ContabilidadDokument20 SeitenContabilidadNatalia GomezNoch keine Bewertungen

- Tablas de amortización para préstamos en ExcelDokument6 SeitenTablas de amortización para préstamos en ExcelLuis Eduardo MercadoNoch keine Bewertungen

- Tasas de Interes Teac Asfi PDFDokument16 SeitenTasas de Interes Teac Asfi PDFMarco Méndez RocaNoch keine Bewertungen

- Fundamentos (2) LadyDokument16 SeitenFundamentos (2) LadyJose Luis Diaz AyraNoch keine Bewertungen

- Recorte AlgebraDokument10 SeitenRecorte AlgebraJulio Valladolid100% (2)

- Matemática Financiera PDFDokument57 SeitenMatemática Financiera PDFJohn Quicaño0% (1)

- SEPADokument73 SeitenSEPAjavierNoch keine Bewertungen

- Bolsa de Valores GuatemalaDokument23 SeitenBolsa de Valores GuatemaladenireneNoch keine Bewertungen

- Contabilidad BasicaDokument8 SeitenContabilidad Basicasobre menNoch keine Bewertungen

- Ingenieria Economica Segundo CorteDokument7 SeitenIngenieria Economica Segundo Corteandres100% (1)

- Deficion WACC y EVADokument3 SeitenDeficion WACC y EVACRISTINACUEVAS1Noch keine Bewertungen

- Moneda extranjeraDokument2 SeitenMoneda extranjeraCampos Galvez WilsonNoch keine Bewertungen

- Partida DobleDokument11 SeitenPartida DobleWilber Pongo0% (1)

- Esquema Compras y VentasDokument2 SeitenEsquema Compras y VentasPijerasNoch keine Bewertungen

- Contrato de ArrendamientoDokument3 SeitenContrato de ArrendamientoEmily LozanoNoch keine Bewertungen

- Tarea #2 Finanzas de Largo Plazo IaccDokument7 SeitenTarea #2 Finanzas de Largo Plazo IaccLiceo de NiñasNoch keine Bewertungen

- Evaluación Prueba Mixta - 3 UnidadDokument4 SeitenEvaluación Prueba Mixta - 3 UnidadDANNY KELVER VARGAS INGANoch keine Bewertungen

- Modelo de Queja A IndecopiDokument4 SeitenModelo de Queja A IndecopiIvonne Milagros Castillo Sosa100% (2)

- Tabla de Amortizacion de Creditos Por El Metodo de Cuotas Fijas Con La Opción de Abonos Extraordinarios A CapitalDokument1 SeiteTabla de Amortizacion de Creditos Por El Metodo de Cuotas Fijas Con La Opción de Abonos Extraordinarios A CapitalAlejandra CastañoNoch keine Bewertungen

- CUASICONTRATOS Apuntes y Apendice NormativoDokument8 SeitenCUASICONTRATOS Apuntes y Apendice NormativoDRA. VICTORIA PERCIANTENoch keine Bewertungen

- Cartilla Informativa PDFDokument2 SeitenCartilla Informativa PDFarceppNoch keine Bewertungen

- Finanzas CorporativasDokument11 SeitenFinanzas CorporativasLeo NerudaNoch keine Bewertungen