Das könnte Ihnen auch gefallen

- Les erreurs financières courantes à éviter en tant qu'entrepreneurVon EverandLes erreurs financières courantes à éviter en tant qu'entrepreneurNoch keine Bewertungen

- Support de Cours - La Méthode Des Ratios PDFDokument6 SeitenSupport de Cours - La Méthode Des Ratios PDFSaloua ChachouaNoch keine Bewertungen

- Valorisation et cession d'entreprise: Opérations de fusions et acquisitions d'entreprisesVon EverandValorisation et cession d'entreprise: Opérations de fusions et acquisitions d'entreprisesNoch keine Bewertungen

- Analyse Financière Par La Méthode Des RatiosDokument21 SeitenAnalyse Financière Par La Méthode Des RatiosTawfiq BarhroujNoch keine Bewertungen

- Chapitre 5 Les RatiosDokument38 SeitenChapitre 5 Les RatiosFarhati oumaimaNoch keine Bewertungen

- CHAPITRE IV Analyse FinanciereDokument15 SeitenCHAPITRE IV Analyse FinanciereFaustin WambaNoch keine Bewertungen

- Séance-7 - La Méthode Des RatiosDokument9 SeitenSéance-7 - La Méthode Des Ratioslightning musicNoch keine Bewertungen

- Analyse Financière Par La Méthode Des RatiosDokument16 SeitenAnalyse Financière Par La Méthode Des RatiossamirNoch keine Bewertungen

- Section 2: L'analyse de L'équilibre Financier Par Les RatiosDokument6 SeitenSection 2: L'analyse de L'équilibre Financier Par Les Ratiossiwar.zrelliNoch keine Bewertungen

- CH 4Dokument12 SeitenCH 4SassiNoch keine Bewertungen

- Chapitre 4 Copie Étudiants ConvertiDokument13 SeitenChapitre 4 Copie Étudiants ConvertiWessim FarzaNoch keine Bewertungen

- Introduction I. Définition II. Les Ratios de Structure 1. La Structure de L Actif 2. La Structure Des Capitaux Propres Passifs III.Dokument13 SeitenIntroduction I. Définition II. Les Ratios de Structure 1. La Structure de L Actif 2. La Structure Des Capitaux Propres Passifs III.Chiheb DhibNoch keine Bewertungen

- Analyse Par Les RatiosDokument12 SeitenAnalyse Par Les RatiosWajdi AzouziNoch keine Bewertungen

- Cours Sur Les Ratios DefDokument11 SeitenCours Sur Les Ratios Defyachine n'driNoch keine Bewertungen

- Les RatiosDokument16 SeitenLes RatiosAsma BoujmilNoch keine Bewertungen

- Fiche Ratios FinanciersDokument2 SeitenFiche Ratios Financierslakhdar2821100% (1)

- Les Fichiers YDMAJ - L'ANALYSE DU FINANCEMENTDokument5 SeitenLes Fichiers YDMAJ - L'ANALYSE DU FINANCEMENTCalixte OkaNoch keine Bewertungen

- Analyse Financiere Methode RatiosDokument35 SeitenAnalyse Financiere Methode RatiosFranck Badoba100% (5)

- Ratios SGDokument18 SeitenRatios SGrania mokraniNoch keine Bewertungen

- Ratios Fin - UniversiapolisDokument15 SeitenRatios Fin - UniversiapolisReda El HaraouiNoch keine Bewertungen

- 2ème ET 3ème CHAPITRE GTDokument45 Seiten2ème ET 3ème CHAPITRE GTmeryem el janatiNoch keine Bewertungen

- Chapitre 3Dokument14 SeitenChapitre 3Sahar HammoudaNoch keine Bewertungen

- Ratios Structure FinnaciereDokument15 SeitenRatios Structure Finnacierezainab fnachi100% (1)

- Analyse FinancièreDokument72 SeitenAnalyse Financièrehocine_kashiNoch keine Bewertungen

- DIAGNOSTIC PAR LES RATIOS Ana FinDokument8 SeitenDIAGNOSTIC PAR LES RATIOS Ana Findeath giftNoch keine Bewertungen

- FinanceDokument13 SeitenFinancemouadNoch keine Bewertungen

- Analyse Financiere 1Dokument34 SeitenAnalyse Financiere 1ndt100% (1)

- L'analyse Par Les RatiosDokument13 SeitenL'analyse Par Les RatiosMichèle Anjarasitrake Henry100% (1)

- L'analyse Financière Par La Méthode Des RatiosDokument2 SeitenL'analyse Financière Par La Méthode Des RatiosElhachemi AlouacheNoch keine Bewertungen

- Chapitre 11 L'analyse Du FinancementDokument8 SeitenChapitre 11 L'analyse Du Financementyachine n'driNoch keine Bewertungen

- Synthese Des RatiosDokument3 SeitenSynthese Des RatiosBrm Ilyes100% (1)

- Synthese Af RatiosDokument40 SeitenSynthese Af RatiosÉmé De JoyNoch keine Bewertungen

- ASSEMLALI-Gestion-financière - PDF Version 1Dokument26 SeitenASSEMLALI-Gestion-financière - PDF Version 1Houssa IberainNoch keine Bewertungen

- FIche de Synthése de L'analyse FinanciéreDokument4 SeitenFIche de Synthése de L'analyse FinanciéreDio TimaNoch keine Bewertungen

- RATIOSDokument11 SeitenRATIOSAtif HernafiNoch keine Bewertungen

- MP La Fonction FinanciereDokument7 SeitenMP La Fonction Financierejohn kamalNoch keine Bewertungen

- OpitimationDokument55 SeitenOpitimationChams DohaNoch keine Bewertungen

- Analyse Financière - Ratios de Solvabilité Et de LiquiditéDokument2 SeitenAnalyse Financière - Ratios de Solvabilité Et de LiquiditéMika Odain TsinjoniainaNoch keine Bewertungen

- Le Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtDokument3 SeitenLe Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtMoussa BanaNoch keine Bewertungen

- L'analyse Financière (Récupération Automatique)Dokument9 SeitenL'analyse Financière (Récupération Automatique)kawtarelbaz705Noch keine Bewertungen

- Le Concept de La Structure FinanciereDokument12 SeitenLe Concept de La Structure FinanciereMANAL SELLAMINoch keine Bewertungen

- Analyse Par La Méthode Des RatiosDokument7 SeitenAnalyse Par La Méthode Des RatiosTarik Bachi100% (1)

- Chapitre L'analyse Par Les RatiosDokument17 SeitenChapitre L'analyse Par Les RatiosMôlkà TrabelsiNoch keine Bewertungen

- Diagnostic FinancierDokument10 SeitenDiagnostic FinancierHamid BoubidiNoch keine Bewertungen

- 4 Types de Ratios Financiers Pour Évaluer La Performance de Votre EntrepriseDokument12 Seiten4 Types de Ratios Financiers Pour Évaluer La Performance de Votre Entreprisehoussem e dinne GherbiNoch keine Bewertungen

- Analyse Et Diagnostic Financiers (Ratios)Dokument37 SeitenAnalyse Et Diagnostic Financiers (Ratios)Red OneNoch keine Bewertungen

- AF - Séance 2 - CopieDokument21 SeitenAF - Séance 2 - CopieAhmed YacinNoch keine Bewertungen

- Partie 1Dokument34 SeitenPartie 1Chams DohaNoch keine Bewertungen

- Gestion de Trésorerie1Dokument63 SeitenGestion de Trésorerie1Simo100% (1)

- Methode Ratios 2021Dokument13 SeitenMethode Ratios 2021Abdessamad BousbarNoch keine Bewertungen

- Diag Fin Par RatiosDokument14 SeitenDiag Fin Par RatiosBachar KerroubasseNoch keine Bewertungen

- Les RatiosDokument19 SeitenLes RatiosMarc-Rémy N'driNoch keine Bewertungen

- Cours Diagnistic FinancierDokument9 SeitenCours Diagnistic FinancierHama MbarkiNoch keine Bewertungen

- Analyse Financière Cours CompletDokument17 SeitenAnalyse Financière Cours CompletkouyateNoch keine Bewertungen

- Cours de Diagnostic Financier (4-5)Dokument38 SeitenCours de Diagnostic Financier (4-5)Karima JaffaliNoch keine Bewertungen

- Les Ratios Financiers - Calculs Et ExplicationsDokument6 SeitenLes Ratios Financiers - Calculs Et ExplicationsBEUGRE ProsperNoch keine Bewertungen

- Chapitre 4Dokument6 SeitenChapitre 4Anas DoodbouNoch keine Bewertungen

- Chapitre 4Dokument4 SeitenChapitre 4ayoub rhNoch keine Bewertungen

- Anal FinaCH1 Apr FinanciereDokument31 SeitenAnal FinaCH1 Apr FinanciereAbdelkabir AllNoch keine Bewertungen

- Etude Du Fonds de Roulement FonctionnelDokument4 SeitenEtude Du Fonds de Roulement FonctionnelsamirNoch keine Bewertungen

- Caractéristiques Du Samsung Galaxy J7 - 2Dokument4 SeitenCaractéristiques Du Samsung Galaxy J7 - 2Saloua ChachouaNoch keine Bewertungen

- Erosion 1ACDokument15 SeitenErosion 1ACSaloua ChachouaNoch keine Bewertungen

- OURS PolaireDokument6 SeitenOURS PolaireSaloua ChachouaNoch keine Bewertungen

- Tbnat Juil 2019Dokument9 SeitenTbnat Juil 2019Saloua ChachouaNoch keine Bewertungen

- Presses Universitaires de Paris Nanterre: Des Firmes Multinationales À La Mondialisation: L'apport deDokument54 SeitenPresses Universitaires de Paris Nanterre: Des Firmes Multinationales À La Mondialisation: L'apport deSaloua ChachouaNoch keine Bewertungen

- L'analyse Du Régime Fiscal Des ZFE - MRSG1Dokument36 SeitenL'analyse Du Régime Fiscal Des ZFE - MRSG1Saloua ChachouaNoch keine Bewertungen

- Compta Bancaire ESTDokument13 SeitenCompta Bancaire ESTSaloua ChachouaNoch keine Bewertungen

- Maroc-Telecom Rapport Financier FY2014 FR PDFDokument88 SeitenMaroc-Telecom Rapport Financier FY2014 FR PDFSaloua ChachouaNoch keine Bewertungen

- Problèmes Économiques Et SociauxDokument30 SeitenProblèmes Économiques Et SociauxSaloua ChachouaNoch keine Bewertungen

- Comptes Sociaux CPMDokument11 SeitenComptes Sociaux CPMSaloua ChachouaNoch keine Bewertungen

- Finances Publiques MarocDokument39 SeitenFinances Publiques MarocTawfiq BarhroujNoch keine Bewertungen

- Dictionnaire Termes FinanciersDokument15 SeitenDictionnaire Termes FinanciersbencharkiNoch keine Bewertungen

- Cours de Comptabilite BancaireDokument25 SeitenCours de Comptabilite BancaireAllogogermainNoch keine Bewertungen

- Comptabilité BancaireDokument6 SeitenComptabilité BancaireMliketHaythem50% (2)

- Finance de Marché Ch1 À 4 PDFDokument64 SeitenFinance de Marché Ch1 À 4 PDFSaloua ChachouaNoch keine Bewertungen

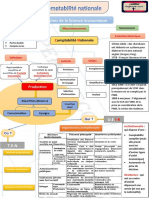

- Comptabilité NationaleDokument219 SeitenComptabilité NationaleSaloua ChachouaNoch keine Bewertungen

- Cours GRHDokument56 SeitenCours GRHakenathon1100% (1)

- TD Et Corrigé de La Comptabilité AnalytiqueDokument24 SeitenTD Et Corrigé de La Comptabilité Analytiqueasia33% (3)

- Resume Module Marketing Strategique PDFDokument11 SeitenResume Module Marketing Strategique PDFAbdèlàziz100% (2)

- Epreuve Orale + AnglaisDokument289 SeitenEpreuve Orale + Anglaisokami022Noch keine Bewertungen

- Comprendre La BanqueDokument61 SeitenComprendre La BanqueMaroo Marroo100% (1)

- Les Effets de CommreceDokument4 SeitenLes Effets de CommreceSaloua Chachoua50% (2)

- Organes de Controle FRDokument21 SeitenOrganes de Controle FRetudiant8100% (1)

- Metiers Demandés BelgiqueDokument3 SeitenMetiers Demandés BelgiqueSaloua ChachouaNoch keine Bewertungen

- Techniques de La Dissertation en ÉconomieDokument6 SeitenTechniques de La Dissertation en ÉconomieYassineNoch keine Bewertungen

- Résumé GF II (Firano) PDFDokument3 SeitenRésumé GF II (Firano) PDFSaloua ChachouaNoch keine Bewertungen

- Comptabilité Nationale PDFDokument136 SeitenComptabilité Nationale PDFELKADDOURINoch keine Bewertungen

- Epreuve Orale + AnglaisDokument289 SeitenEpreuve Orale + Anglaisokami022Noch keine Bewertungen

- Audit Des Immobilisations Dans Les Sociétés IndustriellesDokument6 SeitenAudit Des Immobilisations Dans Les Sociétés Industriellesabdelmajid en-namiNoch keine Bewertungen

- Liste Documents - Crédit D'exploitationDokument2 SeitenListe Documents - Crédit D'exploitationSARL NUTRINORNoch keine Bewertungen

- TD Exercices Corrigés Chimie en SolutionDokument21 SeitenTD Exercices Corrigés Chimie en SolutionOussam Ouadidi63% (16)

- Anne Wilson - Omelettes, Crèpes & BeignetsDokument34 SeitenAnne Wilson - Omelettes, Crèpes & Beignetssandayu100% (1)

- Cours TD4Dokument16 SeitenCours TD4el kadiriNoch keine Bewertungen

- Responsable Dagnece de VoyagesDokument2 SeitenResponsable Dagnece de VoyagesKANOUN ABDELLAHNoch keine Bewertungen

- Votre Reçu de Billet ElectroniqueDokument2 SeitenVotre Reçu de Billet Electroniquebienvenu100% (1)

- Renault SA - Analyse FinancièreDokument5 SeitenRenault SA - Analyse FinancièreJackNoch keine Bewertungen

- Résumé CN 1 PDFDokument1 SeiteRésumé CN 1 PDFOussama Oubad OxNoch keine Bewertungen

- Dossier Appel D'offre PDC Dabaga NigerDokument18 SeitenDossier Appel D'offre PDC Dabaga NigerHyacinthe KossiNoch keine Bewertungen

- Maçonnerie Armée - Le Guide de La MaçonnerieDokument6 SeitenMaçonnerie Armée - Le Guide de La MaçonnerieAdouNoch keine Bewertungen

- DisjoncteurDokument12 SeitenDisjoncteurAnonymous 9nvR8ouZgNoch keine Bewertungen

- Holcim 1Dokument266 SeitenHolcim 1Mohammed Hani100% (1)

- Audit InterneDokument69 SeitenAudit InterneDhahri TarekNoch keine Bewertungen

- Exercices Organique Corrige Web PDFDokument11 SeitenExercices Organique Corrige Web PDFYASSINNoch keine Bewertungen

- Vocabulaire Du Voyage en AnglaisDokument2 SeitenVocabulaire Du Voyage en AnglaisquereurNoch keine Bewertungen

- Lesadaptationsth 00 ParrDokument228 SeitenLesadaptationsth 00 Parr9abbouseNoch keine Bewertungen

- Annexe 1Dokument1 SeiteAnnexe 1Soukaina MaazouzNoch keine Bewertungen

- 3 PDFDokument2 Seiten3 PDFAnonymous SVOjPTDIJGNoch keine Bewertungen

- La Gestion Strategique Des Achats InternationauxDokument15 SeitenLa Gestion Strategique Des Achats InternationauxChristophe RouxNoch keine Bewertungen

- + ValueDokument1 Seite+ ValuezeaqNoch keine Bewertungen

- Estivage Fhii 2018Dokument12 SeitenEstivage Fhii 2018etige amineNoch keine Bewertungen

- Mesure EntrepreneuriatDokument90 SeitenMesure EntrepreneuriatTifyur BudasNoch keine Bewertungen

- Perfectionnement Audit Qualité InterneDokument36 SeitenPerfectionnement Audit Qualité Internesidoummou1985100% (6)

- StatutsDokument4 SeitenStatutsfidelNoch keine Bewertungen

- Types de Tourisme 2Dokument9 SeitenTypes de Tourisme 2Hassan SanwalNoch keine Bewertungen

- Exercices 2A TSGEDokument10 SeitenExercices 2A TSGENoor JannaNoch keine Bewertungen

- Alexandre Soljenitsyne - Une Journée D'ivan DenissovitchDokument71 SeitenAlexandre Soljenitsyne - Une Journée D'ivan Denissovitchtudorash100% (5)

- Budget: Projet de Loi de Finances 2012-2013Dokument198 SeitenBudget: Projet de Loi de Finances 2012-2013jean_juniorj100% (1)

- Cuisine IndienneDokument21 SeitenCuisine Indiennedukynut100% (4)