Beruflich Dokumente

Kultur Dokumente

Siaf SP

Hochgeladen von

JuanParedesOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Siaf SP

Hochgeladen von

JuanParedesCopyright:

Verfügbare Formate

[ESCRIBIR EL NOMBRE DE LA COMPAÑÍA]

SIGA - SIAF

[Escribir el subtítulo del documento]

elizabeth

[Año]

[ESCRIBIR LA DIRECCIÓN DE LA COMPAÑÍA]

SIGA - SIAF

CONTABILIDAD GUBERNAMENTAL Página 2

SIGA - SIAF

CONTENIDO

INTRODUCCIÓN ................................................................................................................................... 4

1. SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO – (SIAF) ......... 5

1.1 ANTECEDENTES: ........................................................................................................................ 5

1.2. DEFINICIÓN.......................................................................................................................... 7

1.3. BASE LEGAL: ........................................................................................................................ 7

1.4. OBJETIVOS: .......................................................................................................................... 8

1.5. EL SIAF DEBE ORGANIZARSE APARTIR DE PRINCIPIOS COMO: ........................................... 9

1.6. CARACTERÍSTICAS.............................................................................................................. 10

1.7. PILARES QUE DEBEN SUSTENTAR EL SIAF: ........................................................................ 11

1.8. RESULTADOS DEL SIAF: ..................................................................................................... 12

2. SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA DEL SECTOR PÚBLICO ........................ 12

(SIGA)- SP........................................................................................................................................... 12

2.1. ¿QUÉ ES EL SIGA? ................................................................................................................... 12

2.2. ¿POR QUÉ ES IMPORTANTE?............................................................................................. 13

2.3. MODULOS DEL SIGA .......................................................................................................... 13

2.4. MODULOS DE GESTION ADMINISTRATIVA ....................................................................... 14

2.5. MODULO DE PATRIMONIO ............................................................................................... 14

CONCLUSIONES ................................................................................................................................. 15

COMENTARIOS .................................................................................................................................. 17

GLOSARIO .......................................................................................................................................... 18

BIBLIOGRAFÍA .................................................................................................................................... 19

ANEXO ............................................................................................................................................... 20

CONTABILIDAD GUBERNAMENTAL Página 3

SIGA - SIAF

INTRODUCCIÓN

Según cuenta la tradición, los antiguos peruanos desarrollaron los Quipus para

registrar una serie de informaciones que les eran necesarias para la gestión del

Tahuantinsuyo. Los responsables de los Quipus eran los qui-pucamayocs, que

mediante el largo y los colores de los hilos, así como la localización de los nudos

en los mismos, podían registrar información clave para la gestión como: la

población, los diversos bienes que producían, las contribuciones que debían

hacer, así como el uso de estos recursos y podían interpretar y trasmitir esa

información. En una sociedad donde no se tenía escritura ni una economía

monetaria como la conocemos ahora.

En la actualidad los mecanismos de registro y recuperación de información se

actualizo, El SIAF es el resultado de un largo proceso de evolución de estos

sistemas de registro y gestión de información. Está basado en el uso de la actual

tecnología informática y de comunicaciones que permite manejar muy

rápidamente inmensos volúmenes de información generado en los diversos puntos

a nivel nacional y poner esa información a disposición de distintos usuarios es por

esta razón que se le denomina como el QUIPO DE ALTA TECNOLOGÍA de las

personas que tienen responsabilidad en la gestión pública.

Para el desempeño eficaz del SIAF se hace necesario del uso de otros

programas que coadyuven al control integral de la información pública, Es así que

tenemos al SIGA (Sistema de Integrado de Gestión Administrativa) como el

programa base que provee información del control de las operaciones del área

de abastecimiento de las entidades públicas, porque toda información

relacionadas con los bienes y servicios se registra por medio del referido sistema,

para luego englobar dicha información en el SIAF.

CONTABILIDAD GUBERNAMENTAL Página 4

SIGA - SIAF

1. SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DEL

SECTOR PÚBLICO – (SIAF)

1.1 ANTECEDENTES:

En el Perú, durante el período 1997-1998 la tarea primordial del MEF ha sido la

implantación del SIAF-SP en todas las UEs del gobierno central y regiones, para

cuyo logro se realizaron programas de entrenamiento, difusión y pruebas. Fue

realmente fundamental el nivel de credibilidad de los usuarios en el sistema, el

mismo que se consolidó durante ese período. También debe destacarse el enorme

esfuerzo de los funcionarios de las UEs que participaron en la etapa de

implantación. Al respecto, se enfatizan algunos elementos importantes.

Entre otras acciones, para garantizar la mencionada implantación del sistema, se

realizaron las siguientes acciones:

Desde fines de 1996, acercamiento hacia los usuarios (UE´s) a través de

los residentes, que actuaban como nexo permanente.

En enero de 1998, el MEF entregó 506 equipos (computador personal,

módem, impresora, estabilizador o UPS) a igual número de UE´s. En el

equipo se instalaba además de un software general (MS Office 97), el

Módulo Visual de Registro SIAF-SP. El sistema incluía un mecanismo de

correo electrónico para la transferencia de información.

Registro automatizado paralelo en 1998, utilizando los equipos y sistemas

entregados. Las UE’s registraron y transmitieron más de un millón de

operaciones por un valor cercano al 50% del total del presupuesto anual,

las mismas que se reflejaban en la base de datos Oracle de la sede MEF.

Este registro permitió reforzar el entrenamiento, así como identificar nuevas

operaciones para la Tabla de Operaciones. Un aspecto muy importante de

esta etapa fue la revisión del tratamiento a las operaciones típicas (planillas,

compras, encargos, caja chica, entre otros).

Personal entrenado en cada UE. A fines de 1998, antes de ponerse en

marcha el sistema existía al menos una persona adecuadamente entrenada

en cada UE. Progresivamente se ha incorporado un mayor número de

funcionarios, especialmente en aquellas UE’s que trabajan en red.

CONTABILIDAD GUBERNAMENTAL Página 5

SIGA - SIAF

A partir de enero de 1999, el SIAF se ha constituido en un sistema oficial de

registro de las operaciones de gasto e ingreso de las UE’s, sustituyendo diversos

registros y reportes de la Dirección Nacional del Presupuesto Público (DNPP), la

Dirección General de Tesoro Público (DGTP); y la Contaduría Pública de la Nación

(CPN). Cada mes las UE’s reciben, a través del SIAF, su Calendario de

Compromisos (CALCOM) elaborado por la DNPP. Las UE’s registran en el SIAF

sus operaciones de gastos e ingresos, información que luego es transmitida al

MEF para su verificación y aprobación. En el denominado Ciclo de Gasto las UE’s

registran sus operaciones (expedientes), cada una de las cuales incluye las Fases

de Compromiso, Devengado y Girado, según la siguiente secuencia:

a.- El registro del Compromiso implica el uso de un Clasificador de Gasto a nivel

de Específica, una Fuente de Financiamiento y la Meta correspondiente asociada

a ese gasto. El sistema verificará si esa operación está acorde con el CALCOM,

aplicando el criterio de techo presupuestal. La UE sólo puede comprometer dentro

del mes de vigencia del Calendario.

b.- El registro del Devengado está asociado a la verificación del cumplimiento de la

obligación por parte del proveedor, esto es, la entrega de bienes o la prestación

del servicio. Esta fase requiere un Compromiso previo que a su vez establece

techos y otros criterios. El Devengado puede darse en el mismo mes o en otro

posterior al registro del Compromiso.

c.- En el caso de fondos provenientes del Tesoro Público, el registro del Girado

requiere no sólo un Devengado previo (que a su vez establece techos) sino la

correspondiente Autorización de Giro por parte de la DGTP, que aplica el criterio

de Mejor Fecha. El Girado puede darse en el mismo mes o en otro posterior al

registro del Devengado.

d.- La DGTP emite la autorización de pago de los girados (cheques, cartas

órdenes) de las UE´s, transmitiendo la información al Banco de la Nación, el cual

actualiza sus archivos con cada lote enviado, atendiendo a los beneficiarios de los

girados.

e.- El registro de la Fase Pagado en la UE es procesado automáticamente por el

sistema, con la información de los cheques y cartas órdenes pagados remitida por

el Banco de la Nación.

En el denominado Ciclo de Ingreso, las UE´s registran las Fases de Determinado y

Recaudado. Las operaciones de gastos, ingresos y otras, complementarias, son

contabilizadas utilizando la Tabla de Operaciones (TO SIAF), matriz que relaciona

los clasificadores presupuestales con las cuentas del Plan Contable

Gubernamental. Estos registros son procesados por el sistema, permitiendo la

obtención de los estados financieros y presupuestarios exigidos por la Contaduría

Pública de la Nación para elaborar la Cuenta General de la República.

CONTABILIDAD GUBERNAMENTAL Página 6

SIGA - SIAF

1.2. DEFINICIÓN

El sistema integrado de administración financiera para el sector público, es un

instrumento informático, que automatiza el proceso de ejecución presupuestal,

financiero y contable, mediante un registro único de operaciones, produciendo

información con mayor rapidez, precisión e integridad, válida para la toma de

decisiones de los diferentes niveles gerenciales de la organización gubernamental.

El SIAF es, como su nombre lo dice, un sistema integrado por varios subsistemas

que planean, procesan y reportan los recursos financieros públicos. Incluye

normalmente al menos cuatro subsistemas: contabilidad, presupuesto, tesorería,

personal y deuda pública, y puede incluir también subsistemas auxiliares como

ingresos públicos, adquisiciones, gestión de activos, recursos humanos y planillas,

pensiones y seguridad social.

El sistema es muy versátil. Se puede aplicar a distintos niveles de gobierno

(central, descentralizado, municipal), se puede desagregar territorialmente la

información, y también pueden incorporarse otros criterios para generar reportes

de relevancia para la toma de decisiones y el debate político.

1.3. BASE LEGAL:

La base conceptual del SIAF se sustenta en un cambio en la filosofía del manejo

de la administración pública, en el marco del proceso de reforma del Estado. No

se trata de la simple implantación de sistemas computarizados y de

procedimientos administrativos para hacer más eficiente la actual administración,

se trata de organizar un sector público que se encuentre al servicio de los

intereses de la sociedad, velando que los servicios públicos prestados por el

sector público o el privado se realicen en las condiciones de cantidad, calidad y

costo óptimos.

En un sentido general el SIAF se concibe como un instrumento de apoyo al

proceso de descentralización, organizando los sistemas y procedimientos sobre la

base de que la comunidad requiere bienes y servicios públicos en las mejores

condiciones de cantidad, calidad y al menor costo.

El sector público atiende el objetivo de cantidad, en la medida que cumple con

eficacia las metas de producción de bienes y servicios que se establecen en los

planes de gobierno, concretados en los planes operativos anuales y en el

Presupuesto General de Ingresos y Egresos del Estado y los presupuestos de las

entidades descentralizadas. El objetivo de calidad, tiene que ver con la eficiencia

del sector público para combinar los recursos y generar las relaciones insumo

producto óptimas para atender las necesidades de la población; y, estas

relaciones deben realizarse al menor costo posible, generando la mayor economía

para la sociedad. Asimismo, la acción pública debe cumplir con el principio de

equidad, identificando los receptores de la acción económica y buscando el

CONTABILIDAD GUBERNAMENTAL Página 7

SIGA - SIAF

equilibrio en la distribución de costos y beneficios entre sectores económicos y

sociales y entre entidades territoriales, así como privilegiar la valoración de los

costos ambientales, cuantificando el impacto por el uso o deterioro de los recursos

naturales y el medio ambiente y promover la gestión de protección, conservación,

uso y explotación de los mismos.

El marco teórico descrito implicaba una legislación al respecto; a continuación

referimos los dispositivos legales a partir de los cuales se hace uso obligatorio el

SIAF-SP:

a) Resolución Viceministerial Nº005-97-EF/11. Aprueban normas para la

implementación progresiva del sistema integrado de administración

financiera del sector público.

b) Resolución Suprema Nº241-97-EF. Autorizan al ministerio transferir en

calidad de donación a diversas unidades ejecutoras del sector público,

equipos de cómputo destinados al funcionamiento del SIAF-SP.

c) Resolución vice ministerial Nº 002-98-EF/11, aprueban texto de acuerdo de

transferencia de equipos entre el ministerio y diversas unidades ejecutoras

receptoras de donación.

d) Resolución Viceministerial Nº029-98-EF/11 Establecen como obligatoria la

utilización del SIAF-SP para registro de datos sobre ejecución de ingresos y

gastos en unidades ejecutoras del presupuesto del sector público.

e) Resolución Directoral Nº 077-98-EF/77.15, directiva de tesorería para el

año fiscal 1999.

f) Resolución Directoral Nº 077-98-EF/77.15, aprueba disposiciones

complementarias a la directiva de tesorería para el año fiscal 1999.

g) Resolución Suprema Nº 738-98-PCM, conforman grupo de trabajo

encargado de integración de grupos de programas de soporte informático

de los sistemas administrativos.

h) Comunicado Nº 02-99-EF/93.01, a partir de enero de 1999, el registro

contable de las unidades ejecutoras del sector público, será a través del

módulo del sistema integrado de administración financiera SIAF-SP. Tiene

carácter oficial para su presentación a la contaduría pública de la nación.

1.4. OBJETIVOS:

Los principales objetivos para el desarrollo del Sistema Integrado de

Administración Financiera es generar las capacidades dentro del sector público

que le permitan:

Programar, organizar, ejecutar y controlar la captación y uso eficaz y

eficiente de los recursos públicos para el cumplimiento oportuno de las

políticas, los programas y los proyectos del sector público.

CONTABILIDAD GUBERNAMENTAL Página 8

SIGA - SIAF

Disponer de información útil, oportuna y confiable, para apoyar con un

mayor número de alternativas evaluadas la toma de decisiones en todos

los niveles de la administración pública.

Lograr que todo servidor público, sin distinción de jerarquía, asuma plena

responsabilidad por sus actos, rindiendo cuenta no sólo del destino de los

recursos públicos, sino también de la forma y resultado de su aplicación.

Fortalecer la capacidad administrativa para impedir o identificar y

comprobar el manejo incorrecto de los recursos del Estado.

Realizar la gestión de los recursos públicos con la mayor transparencia,

proveyendo información a la colectividad del uso de los recursos y de los

costos de los servicios públicos

Interrelacionar los sistemas operacionales y administrativos con los

controles interno y externo, facilitando la vigilancia de la gestión pública por

parte de las instituciones competentes del propio Estado.

1.5. EL SIAF DEBE ORGANIZARSE APARTIR DE PRINCIPIOS COMO:

Centralización normativa y desconcentración operacional. A nivel central

del ministerio encargado de las finanzas públicas, se definen las políticas,

las normas y los procedimientos, mientras que la administración de cada

uno de los sistemas y la propia toma de decisiones de la gestión se

realizan lo más cerca posible de donde se ejecutan los procesos de

producción de bienes y servicios.

Universalidad. Todos los aspectos de la gestión pública vinculados a los

sistemas financieros, administrativos y de control forman parte del SIAF.

Por sistemas financieros, se entienden presupuesto, contabilidad

patrimonial, tesorería y crédito público; por sistemas administrativos,

personal, contratación de bienes y servicios, administración de bienes de

uso, de materias primas, materiales y suministros; por sistemas de control,

los controles interno y externo.

Unidad. Adoptados los principios generales, las normas básicas y las

metodologías, éstas deben ser aplicadas por todas las instituciones del

sistema en los procesos de programación, control, registro y evaluación de

su gestión.

Responsabilidad. Todos los funcionarios sin distinción de jerarquías son

responsables de sus actos en el ejercicio de la función pública y el SIAF se

debe organizar para evaluar esa obligación.

CONTABILIDAD GUBERNAMENTAL Página 9

SIGA - SIAF

Responsabilidad el SIAF debe estar organizado para que todos los

servidores públicos cuenten con los instrumentos necesarios para el

ejercicio de la responsabilidad de sus actos, debiendo rendir cuenta en

cuanto al destino de los recursos administrados y los resultados de su

gestión.

Transparencia. El SIAF, a través de la definición de las estructuras

organizacionales, funciones, sistemas, procedimientos administrativos, de

los sistemas informáticos de seguimiento de datos físicos y financieros así

como de la auditoría interna y del control externo, otorga los instrumentos

necesarios para fortalecer la transparencia en el uso de los recursos

públicos.

Eficacia. El SIAF se organiza para coadyuvar en la determinación,

programación y seguimiento de las metas que garanticen el cumplimiento

de los objetivos del programa de gobierno.

Eficiencia. El SIAF vigila la combinación de los insumos mínimos

necesarios para obtener que las metas definidas se cumplan en las

mejores condiciones de cantidad y calidad.

1.6. CARACTERÍSTICAS

Base de Datos informatizada que se actualiza en forma permanente a

través del registro de las transacciones que realiza las unidades

ejecutoras durante el proceso de ejecución presupuestal y financiero

de los ingresos y gastos fiscales.

Conformidad al nivel de la unidad ejecutora respecto de la validez de

los actos administrativos propios de cada operación a ser registrada

en el marco de las disposiciones presupuestarias, de tesorería y

demás normativas aplicables.

Utiliza un diseño de catálogo propio o tabla de operaciones.

Selecciona las fases del ciclo de ejecución.

Utiliza el Plan Contable Gubernamental, así como el clasificador de

ingresos y gastos (clasificadores por objeto del gasto e ingresos).

CONTABILIDAD GUBERNAMENTAL Página 10

SIGA - SIAF

Mecanismos de seguridad, tanto en el nivel institucional como en el

nivel central, que garanticen la inalterabilidad de los datos

ingresados y grabados en los archivos del sistema, así como el uso

de claves de acceso en función a las facultades y responsabilidades

asignadas de manera que se identifique al usuario, la hora y fecha

de su acceso al sistema, la dependencia a la que pertenece, número

del terminal utilizado, los registros y las consultas realizadas.

Registro único de transacciones; para dicho efecto las oficinas de

presupuesto y planificación, tesorería, abastecimientos y contabilidad

deberán tener acceso en línea al SIAF-GL de la entidad, para lo cual

las gerencias de administración, así como las diversas áreas o

unidades orgánicas administrativas deberán prestar el apoyo

necesario.

Procedimientos que delimiten funciones y asignen niveles de

responsabilidades.

Interrelaciona con la RED del Banco de la Nación para el pago

mediante la cuenta del Tesoro Público (D.N.T.P.).

1.7. PILARES QUE DEBEN SUSTENTAR EL SIAF:

• Único: Debe ser un sistema único para el conjunto de entidades de que se vale

el Estado para la obtención de recursos financieros y su aplicación a la

consecución de sus objetivos, contemplando mecanismos de captura de datos

pormenorizados, como también la funcionalidad de agregación y consolidación de

los mismos.

• Uniforme: El presupuesto, la contabilidad y la administración de fondos deben

estar regidas por normas comunes (base legal), que aseguren la coordinación y la

unidad de la gestión financiera del Estado.

• Unificador: El SIAF debe ser un sistema horizontal del Estado, que debe

contemplar un ambiente de interfaces con los otros sistemas horizontales y

verticales del Estado, y con sistemas externos, que sean convenientes para la

gestión del sector público.

CONTABILIDAD GUBERNAMENTAL Página 11

SIGA - SIAF

• Útil: El SIAF debe ser una herramienta de información que apoye efectivamente

el proceso de toma de decisiones en todos los niveles jerárquicos responsables de

la administración de los recursos públicos, la labor fiscalizadora de los entes

competentes y la comunicación a la ciudadanía y los organismos internacionales

para transmitir la transparencia en la gestión pública.

1.8. RESULTADOS DEL SIAF:

Mejora en la Gestión Financiera del Tesoro Público.

Base de Datos con información oportuna, confiable y con cobertura

adecuada. Monitoreo por los Sectores y Pliegos de la Ejecución del

Presupuesto.

Permite obtener reportes consistentes de los estados presupuestales,

financieros y contables

Mejora en la gestión financiera del Tesoro Público

Permite un seguimiento de la ejecución presupuestaria en sus diferentes

fases

Proporciona una visión global y permanente de la disponibilidad de los

recursos financieros del Estado

Pone a disposición de la Contaduría Pública de la Nación, información para

la elaboración de la Cuenta General de la República

Pone a disposición de la Contraloría General de la República información

detallada, reduciendo los requerimientos de reportes y mejorando la

capacidad de control en sus aspectos de oportunidad, cobertura y

selectividad.

2. SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA DEL

SECTOR PÚBLICO

(SIGA)- SP

2.1. ¿QUÉ ES EL SIGA?

Es un sistema asociado a la administración del área de abastecimiento en forma

integral y se encuentra relacionado con el módulo de presupuesto del SIAF _ SP;

además de operaciones complementarias y avances de metas físicas desarrollado

CONTABILIDAD GUBERNAMENTAL Página 12

SIGA - SIAF

por el MEF con el objetivo de mejorara la gestión de las adquisiciones, stock y

custodia de bienes y servicios.

Este sistema potencia el registro único y permite la integración de la información

de los procesos de ejecución presupuestal y financiera en lo que se refiere a los

diferentes movimientos de almacén así también permite el ahorro de fondos y

todos los reportes de control salen del sistema SIGA, ahorrando costos a la unidad

ejecutora que la posee.

El sistema integrado de gestion administrativa es un sistema informático

direccionado hacia el área de abastecimientos y sirve como soporte para efectuar

el control de las operaciones que se realizan en el area de abastecimiento de las

unidades ejecutoras ue, y sirve de apoyo en el sustento de las operaciones de

control de bienes y servicios al sistema integrado de adiministración financiera –

siaf, por lo tanto a traves de este sistema es que se efectúa un traslado de

información al SIAF mediante un INTERFACE.

2.2. ¿POR QUÉ ES IMPORTANTE?

Apoya al ordenamiento y la administracion de los bienes y servicios que

adquiere el Estado a traves de las diferentes Unidades Ejecutoras en el

marco de la nueva Ley de Contrataciones y Adquisiciones del Estado.

Así tenemos por ejemplo que controla todos los bienes y servicios que se

adquieren por los procesos de Contrataciones y Adquisiciones.

Permite el control de los bienes Patrimoniales de una Unidad Ejecutora,

teniendo en cuenta el estado en el cual se encuentra.

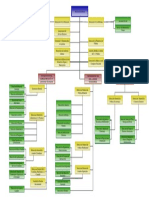

2.3. MÓDULOS DEL SIGA

El sistema integrado de gestión Administrativa- SIGA posee dos módulos

principales que son:

módulo patrimonial

Módulo logístico

Además posee tres módulos adicionales que tienen que ver con la

operatividad del Sistema y 25 sub módulos desarrollados con el objeto de

cubrir al detalle todas las operaciones que se realizan en el área de

abastecimiento.

CONTABILIDAD GUBERNAMENTAL Página 13

SIGA - SIAF

2.4. MÓDULOS DE GESTION ADMINISTRATIVA

Sistema integrado de administracion financiera del sector público ( SIAF_sp)

Modulo de procesos presupuestarios (MPP)

Modulo de ejecucion de proyectos (MEP)

Modulo de control de planilla ( MCP)

Modulo de logística (ML)

Modulo de control patrimonial ( MP)

2.5. MODULO DE PATRIMONIO

El modulo de Patrimonio (SIGA – MP), como parte componente del Sistema

Integrado de Gestión Administrativa (SIGA), es una herramienta de ayuda para la

gestión del Control Patrimonial, la misma que le permitirá administrar, registrar,

controlar, elaborar, revisar y emitir información sobre la administración de los

Bienes de Propiedad Fiscal, cuya administración se encuentra a cargo de la

Unidad Ejecutora (UE) en el marco del cumplimiento de las normas legales sobre

la materia.

CONTABILIDAD GUBERNAMENTAL Página 14

SIGA - SIAF

El Área de Patrimonio responsable de la administración de los activos de

propiedad de la Entidad, tendrá la disponibilidad de contar con información precisa

y clara de los estos bienes de su Entidad, así como su naturaleza y, el uso que se

les está dando.

Podrá tener el control desde el nacimiento del ítem hasta su baja y salida física

definitiva de la institución, es decir, podrá controlar incluso los bienes que se

encuentren en custodia.

CONCLUSIONES

CONTABILIDAD GUBERNAMENTAL Página 15

SIGA - SIAF

A cerca del SIAF:

El SIAF ha sido diseñado como una herramienta muy ligada a la gestión

financiera del Tesoro Público en su relación con las Unidades Ejecutoras.

El registro, al nivel de las Unidades Ejecutoras, está organizado en dos

partes: Registro Administrativo (fases Compromiso, Devengado, Girado) y

Registro Contable (contabilización de las fases así como notas contables).

EL SIAF permite interrelacionar los sistemas operacionales y

administrativos con los controles interno y externo, facilitando la vigilancia

de la gestión pública por parte de las instituciones competentes del propio

Estado.

A cerca del SIGA:

EL SIGA se ha convertido en un instrumento central en la administración del

día a día del gobierno, cobrando mayor énfasis en el área de

abastecimiento.

Es una herramienta de ayuda para el área de Abastecimiento, que le permite

administrar, registrar, controlar, elaborar, revisar y emitir información acerca

de la adquisición de bienes y/o contratación de servicios realizados por la

Unidad Ejecutora para dar cumplimiento de sus metas institucionales.

CONTABILIDAD GUBERNAMENTAL Página 16

SIGA - SIAF

COMENTARIOS

El Sistema Integrado de Gestión Administrativa, poco difundido, pero es

muy importante porque al igual que el SIAF se está desarrollando en todo el

mundo y es bueno conocerlo pues cada vez son más las unidades

ejecutoras, inmersas en el control del Área de Abastecimientos.

Se busca una gestión pública descentralizada, que se acerque hacia donde

se producen los bienes y se prestan los servicios; que realice acciones

rápidas para que los administradores públicos posean todos los elementos

para la toma de decisión y rindan cuenta por los resultados alcanzados; de

esta manera garantice el control social por parte de la comunidad.

Ahora podemos decir que el SIAF se ha convertido en un instrumento

central en la administración del Estado pues tiene mucho que ver con las

preocupaciones cotidianas de la población y de los gobiernos locales. Este

programa está basado en el uso de la actual tecnología informática y de

comunicaciones que permite manejar muy rápidamente inmensos

volúmenes de información generado en los puntos más diversos y poner

esa información a disposición de distintos usuarios en casi cualquier punto

del territorio nacional donde se cuente con una computadora con conexión

a INTERNET.

En este programa también podemos encontrarnos con que El SIAF ofrece

información de los recursos que transfiere el gobierno nacional a los

gobiernos locales por diversos conceptos tal como Canon, vaso de leche y

otros así también permite un seguimiento de cuánto estaba presupuestado

y cuánto se va transfiriendo mes a mes para diversos conceptos.

CONTABILIDAD GUBERNAMENTAL Página 17

SIGA - SIAF

GLOSARIO

UE: (UNIDAD EJECUTORA). Es el área administrativa subordinada a una

unidad responsable, en la cual se desconcentra parte del ejercicio

presupuestario (delegación u órganos administrativos desconcentrados)

con el propósito de cumplir con eficiencia la misión encomendada; puede

estar ubicada en un área geográfica distinta a la unidad responsable. Por lo

mismo, se responsabiliza de llevar el registro contable de sus operaciones.

SIAF: Son las siglas con las que buena parte de la administración pública

nacional y regional se refiere al Sistema Integrado de Administración

Financiera del Estado, que registra los ingresos y gastos de la misma.

D.N.T.P: (Dirección Nacional del tesoro público) Comprende la

administración centralizada de los recursos financieros por toda fuente de

financiamiento generados por el Estado y considerados en el presupuesto

del Sector Público, por parte del nivel central y de las oficinas de tesorerías

institucionales, de manera racional, óptima, minimizando costos y sobre la

base de una adecuada programación.

GL: (Gobierno Local) Es una de las unidades ejecutoras del estado donde

se gasta el presupuesto asignado por el ministerio de economía y

finanzas en obras y programas a favor de la sociedad.

DGTP: ( Dirección General de Tesoro Público)

DNPP: ( Dirección Nacional del Presupuesto Público):

CONTABILIDAD GUBERNAMENTAL Página 18

SIGA - SIAF

BIBLIOGRAFÍA

http://www.eumed.net/libros/2010a/640/SIAF%20en%20el%20Peru.htm

http://www.perucontable.com/siaf/implantacion-del-siaf-en-el-peru/

CONTABILIDAD GUBERNAMENTAL Página 19

SIGA - SIAF

ANEXO

CONTABILIDAD GUBERNAMENTAL Página 20

SIGA - SIAF

RELACIÓN ENTRE EL SIAF Y EL PORTAL DE TRANSPARENCIA (Consulta

Amigable)

El SIAF es el programa que engloba todas las informaciones de los ingresos y

gastos del estado, dicha información se usa para tomar decisiones, por parte de

las personas que tiene cargo administrativo en el sector publico. Pero también

para dar a conocer a la población sobre los movimientos económicos del país.

El SIAF contiene todos los gastos e ingresos del sector público nacional como de

los ministerios, los organismos públicos nacionales, el Congreso, el Poder Judicial,

la Fiscalía, la Defensoría, etc.

Contiene información del sector regional (gobiernos regionales) y los organismos a

su cargo y de manera creciente. También se está incorporando al SIAF

información de los gastos e ingresos de los gobiernos locales como las

transferencias que hace el gobierno nacional a todos los gobiernos locales por

diversos conceptos que van desde el impuesto de promoción municipal, Canon y

el vaso de leche. Es importante señalar que cada gasto también se registra en

una información adicional que nos permite saber para cada caso:

¿Cuándo se hizo?

¿A quién se le pago?

¿Por qué concepto?

¿Quién realizó el gasto?

¿Dónde se hizo el gasto?

¿Con qué plata se pago?

¿A qué actividad o proyecto corresponde el gasto?

¿Quién realiza la recaudación?

¿De qué fuentes proviene la recaudación?

¿Cómo se estructura la recaudación?

¿Cuándo se hizo la recaudación?

La información sobre las preguntas planteadas se encuentra en el portal de

consulta amigable a disposición de cualquier persona que necesite.

CONSULTA AMIGABLE

Es un portal para recuperar la información del SIAF de una manera relativamente

sencilla y al alcance amplio de la población. Forma parte del portal de

transparencia económica a cargo del Ministerio de Economía y Finanzas.

Contiene el Presupuesto Institucional de Apertura (PIA), el Presupuesto

Institucional Modificado (PIM), la ejecución de ingreso en la fase de Recaudado, y

la ejecución de gasto en las fases de Compromiso, Devengado y Girado

CONTABILIDAD GUBERNAMENTAL Página 21

SIGA - SIAF

correspondiente a las Unidades Ejecutoras (UEs) del Gobierno Nacional, los

Gobiernos Regionales y las municipalidades de los Gobiernos Locales.

El módulo viene con información de ingresos o de gastos, en dos presentaciones:

la primera de ellas presenta la información actualizada diariamente, con un corte al

día anterior. La segunda presenta la información actualizada mensualmente, con

un corte al último día de cada mes.

La consulta se efectúa usando los botones de navegación en la parte central de la

pantalla. Se pueden hacer consultas combinando diferentes criterios de selección,

como:

Los niveles de gobierno, instituciones (sector / pliego / unidad ejecutora),

fuentes de financiamiento, clasificadores de gasto, funciones / programas,

departamentos, trimestres / meses, etc.

Si se quiere saber cuánta plata se gasta en su departamento debe

empezar con la pregunta “¿Dónde se gasta?”. Y aparecerá la lista

alfabética de todos los departamentos.

CONTABILIDAD GUBERNAMENTAL Página 22

Das könnte Ihnen auch gefallen

- Informe - Semanal 06.02Dokument6 SeitenInforme - Semanal 06.02santiago.casarino970Noch keine Bewertungen

- Evidencia 4Dokument2 SeitenEvidencia 4Claudia DiazNoch keine Bewertungen

- Ejercicios Semana 6Dokument6 SeitenEjercicios Semana 6Madelin CharucNoch keine Bewertungen

- Impacto de Los Capex y Opex en La Gestión de ActivosDokument14 SeitenImpacto de Los Capex y Opex en La Gestión de ActivosJonathan BareñoNoch keine Bewertungen

- Cuáles Son Las Características de La GlobalizaciónDokument7 SeitenCuáles Son Las Características de La GlobalizaciónDj-Josman ManoloNoch keine Bewertungen

- Inversión Comprende Las Cuentas Que Registran Las Inversiones en AccionesDokument3 SeitenInversión Comprende Las Cuentas Que Registran Las Inversiones en AccionesMarlon EspiitiaNoch keine Bewertungen

- Examen II CO441Dokument1 SeiteExamen II CO441Lizbeth Nairobi Cruces HuamaniNoch keine Bewertungen

- Estructura Del LRPD 1Dokument3 SeitenEstructura Del LRPD 1marilu rosario molina garayNoch keine Bewertungen

- 224-Produccion de Hortalizas FAPPA2017Dokument59 Seiten224-Produccion de Hortalizas FAPPA2017AnabellyluNoch keine Bewertungen

- Código Agrupado de Cuentas SATDokument53 SeitenCódigo Agrupado de Cuentas SATluis alberto lopez hernandezNoch keine Bewertungen

- PDF Doc E001 786710419155832Dokument1 SeitePDF Doc E001 786710419155832percycontrollerqNoch keine Bewertungen

- Sesion 01 MatefinDokument34 SeitenSesion 01 Matefinvaleria RamosNoch keine Bewertungen

- Organigrama Ministerio de Rree PyDokument1 SeiteOrganigrama Ministerio de Rree PyJuan VelazquezNoch keine Bewertungen

- Examen Parcial Evaluacion de Proyectos PDFDokument8 SeitenExamen Parcial Evaluacion de Proyectos PDFJorgeNoch keine Bewertungen

- Oferta Educ Web 22 Feb 2023 - 230223 - 081711Dokument16 SeitenOferta Educ Web 22 Feb 2023 - 230223 - 081711karast26Noch keine Bewertungen

- Contrato TripartitoDokument13 SeitenContrato TripartitoAngel Miguel Valdez Melendez100% (2)

- Guia 6 Capitalizacion Continua.Dokument5 SeitenGuia 6 Capitalizacion Continua.Camil Jiménez DrisNoch keine Bewertungen

- Ley 5897, Sobre Asociación de Ahorros y Prestamos para La ViviendaDokument10 SeitenLey 5897, Sobre Asociación de Ahorros y Prestamos para La ViviendaEscuela Nacional de la JudicaturaNoch keine Bewertungen

- Actividad 1Dokument2 SeitenActividad 1Georgina ZafraNoch keine Bewertungen

- Balmaceda y La Contrarrevolución de 1891Dokument216 SeitenBalmaceda y La Contrarrevolución de 1891yankohaldir100% (1)

- Trabajo Corregido y para ImprimirDokument53 SeitenTrabajo Corregido y para ImprimirCeles Avila NeuburNoch keine Bewertungen

- Casos Riesgo y RendimientoDokument2 SeitenCasos Riesgo y RendimientoFrankNoch keine Bewertungen

- Razones FinancierasDokument4 SeitenRazones FinancierasYosef CGNoch keine Bewertungen

- Taller Actividad 2 Analizando Las Cuentas TDokument6 SeitenTaller Actividad 2 Analizando Las Cuentas TLEIDY JOHANNA PINZON RAMIREZNoch keine Bewertungen

- Analisis Del Entorno Saga FalabellaDokument2 SeitenAnalisis Del Entorno Saga FalabellaMiguel Ángel Santisteban92% (13)

- Trabajo FinalDokument12 SeitenTrabajo FinalStacey MedinaNoch keine Bewertungen

- F 001207951Dokument1 SeiteF 001207951Leonidas MianoNoch keine Bewertungen

- Semana 07 - Cuestionario de Control Interno - Efectivo Modelo EstandarDokument2 SeitenSemana 07 - Cuestionario de Control Interno - Efectivo Modelo EstandarKelly Zarela BarbozaNoch keine Bewertungen

- Flujo de Caja - Alimentos El CerditoDokument2 SeitenFlujo de Caja - Alimentos El CerditoJhordan Benites SanchezNoch keine Bewertungen

- Ejercicio4 CP1A DPGVDokument12 SeitenEjercicio4 CP1A DPGVAylin Monserrat Caamal PechNoch keine Bewertungen