Das könnte Ihnen auch gefallen

- Ejercicio Asiento de Venta - DiurnaDokument21 SeitenEjercicio Asiento de Venta - DiurnasofiaNoch keine Bewertungen

- Diseño de sistemas: introducción a los conceptos clave, metodologías y procesosDokument61 SeitenDiseño de sistemas: introducción a los conceptos clave, metodologías y procesosAndrea MoralesNoch keine Bewertungen

- Indicadores financieros: liquidez, endeudamiento y actividadDokument15 SeitenIndicadores financieros: liquidez, endeudamiento y actividadrwaked2Noch keine Bewertungen

- Marketing HoyDokument66 SeitenMarketing HoyJhonny PalaciosNoch keine Bewertungen

- 1 Cuestionario Evolucion Historica de La ContabilidadDokument3 Seiten1 Cuestionario Evolucion Historica de La ContabilidadCamilaMorenoNoch keine Bewertungen

- Diseñar Sistemas de Información ContableDokument4 SeitenDiseñar Sistemas de Información ContablemariaNoch keine Bewertungen

- Instructivo Del Plan de CuentasDokument12 SeitenInstructivo Del Plan de Cuentasfernando villegasNoch keine Bewertungen

- EstadoFlujoEfectivoSalemcoDokument7 SeitenEstadoFlujoEfectivoSalemcoCarlos RomeroNoch keine Bewertungen

- Actividad 2 SolucionDokument3 SeitenActividad 2 SolucionDistribuciones del PacificoNoch keine Bewertungen

- ¿Diferencias Entre Un Programa y Un Plan de Auditoria - ISO 9001 - 2015Dokument3 Seiten¿Diferencias Entre Un Programa y Un Plan de Auditoria - ISO 9001 - 2015BeatrizHelenaSuarezMoralesNoch keine Bewertungen

- Auditoría II - Act. Evaluacion 3Dokument10 SeitenAuditoría II - Act. Evaluacion 3Carlos Andres Perez ToroNoch keine Bewertungen

- Trabajo de Auditoría PDFDokument104 SeitenTrabajo de Auditoría PDFCINTYA ADRIANA ARBOLEDA CIFUENTESNoch keine Bewertungen

- Contabilidad Aclaraciones PDFDokument34 SeitenContabilidad Aclaraciones PDFpedroNoch keine Bewertungen

- Carta para Exoneracion SECRETARIA DE HACIENDA MUNICIPALDokument2 SeitenCarta para Exoneracion SECRETARIA DE HACIENDA MUNICIPALLUCYNoch keine Bewertungen

- Guía InstruccionalDokument8 SeitenGuía Instruccionalsoniaramos16yahoocomNoch keine Bewertungen

- Guia No 18 Taller Contable y SistematizadoDokument5 SeitenGuia No 18 Taller Contable y SistematizadoValentina UrueñaNoch keine Bewertungen

- S12.s1 Estado de Flujo de EfectivosDokument15 SeitenS12.s1 Estado de Flujo de EfectivosAndrea RA Porta RomeroNoch keine Bewertungen

- PC2 13956Dokument4 SeitenPC2 13956Gian Paul Guevara PolinoNoch keine Bewertungen

- Indicadores FinancierosDokument10 SeitenIndicadores FinancierosRosa SimancaNoch keine Bewertungen

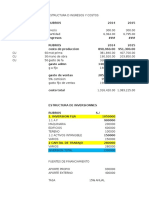

- Estructura de Ingresos y CostosDokument9 SeitenEstructura de Ingresos y CostosMiguel LopezNoch keine Bewertungen

- El Proceso Productivo y Prestacion de ServiciosDokument10 SeitenEl Proceso Productivo y Prestacion de ServiciosHéctor MillaNoch keine Bewertungen

- Política de crédito y ventasDokument4 SeitenPolítica de crédito y ventasBETY VALENCIA ZAMBRANONoch keine Bewertungen

- Formato de Constancia de SueldoDokument1 SeiteFormato de Constancia de SueldoCiber GenesisNoch keine Bewertungen

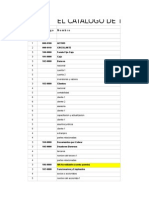

- Catalogo de Cuentas Naturaleza CuentasDokument24 SeitenCatalogo de Cuentas Naturaleza CuentasLeticia CruzNoch keine Bewertungen

- Actividades 03Dokument1 SeiteActividades 03Leidy0% (1)

- Perfil de Puesto de Analista ProgramadorDokument5 SeitenPerfil de Puesto de Analista ProgramadorLGCG SolucionesNoch keine Bewertungen

- Flujo caja negocio videosDokument2 SeitenFlujo caja negocio videosFroylan Agreda LozanoNoch keine Bewertungen

- Conciliaciones Bancarias 1Dokument12 SeitenConciliaciones Bancarias 1isabellab505383Noch keine Bewertungen

- Estados Financieros Isa PDFDokument190 SeitenEstados Financieros Isa PDFcamila londoñoNoch keine Bewertungen

- Carta Oferta AuditoriaDokument1 SeiteCarta Oferta AuditoriaIsrael NuñezNoch keine Bewertungen

- Liquidación de contrato laboral enDokument4 SeitenLiquidación de contrato laboral enleider caicedoNoch keine Bewertungen

- ApalancamientosDokument27 SeitenApalancamientosmarvaNoch keine Bewertungen

- Ejemplo Formularios Relacionados Unidad de CumplimientoDokument11 SeitenEjemplo Formularios Relacionados Unidad de CumplimientoShiryu KawazakyNoch keine Bewertungen

- Segundo Examen Parcial de CalidadDokument3 SeitenSegundo Examen Parcial de CalidadChris ClzdNoch keine Bewertungen

- Impuestos y contribuciones en MéxicoDokument2 SeitenImpuestos y contribuciones en MéxicoJorge Enrique Cruz100% (1)

- Boletín 5110Dokument4 SeitenBoletín 5110Betito Pepito Portillo100% (1)

- 2 - Cuadro Sinóptico Elementos Del CostoDokument6 Seiten2 - Cuadro Sinóptico Elementos Del CostoRlxndo Guzmán100% (1)

- Proyecto de WifiDokument13 SeitenProyecto de WifiRodrigo Canedo SalinasNoch keine Bewertungen

- Otros Informes de AuditoríaDokument32 SeitenOtros Informes de AuditoríaGus GarciaNoch keine Bewertungen

- EJERCICIO No1Dokument1 SeiteEJERCICIO No1Doiany Peguero AlmonteNoch keine Bewertungen

- Matriz DAFO+CAMEDokument6 SeitenMatriz DAFO+CAMEandreaNoch keine Bewertungen

- La Estructura Basica de La Contabilidad Financiera v1-1Dokument12 SeitenLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorNoch keine Bewertungen

- Taller # 1 Cuestionario de SociedadesDokument16 SeitenTaller # 1 Cuestionario de SociedadesIván Rada0% (1)

- Actividad Fuente de PoderDokument4 SeitenActividad Fuente de PoderJesús MorenoNoch keine Bewertungen

- Actividad de Ejercicios A ResolverDokument12 SeitenActividad de Ejercicios A ResolverJoseNoch keine Bewertungen

- Glosario InventariosDokument8 SeitenGlosario InventariosRobert Hernando Rojas TorresNoch keine Bewertungen

- Evaluacion Financiera de Proyector (Tir)Dokument9 SeitenEvaluacion Financiera de Proyector (Tir)Cindy GentilNoch keine Bewertungen

- AIC - Ejemplo de Informes y Cartas de Comentarios.Dokument8 SeitenAIC - Ejemplo de Informes y Cartas de Comentarios.Christopher NúñezNoch keine Bewertungen

- Desarrollo Unidad 6. Canales de Distribucion y PromocionDokument19 SeitenDesarrollo Unidad 6. Canales de Distribucion y PromocionercaNoch keine Bewertungen

- Taller TerminadoDokument73 SeitenTaller Terminadomadeleynis angarita100% (1)

- Manual de Aplicación de CuentasDokument17 SeitenManual de Aplicación de CuentasMauricio BarrazaNoch keine Bewertungen

- Gruia Descriptiva Indicadores FinancierosDokument10 SeitenGruia Descriptiva Indicadores FinancierosAndrea Llave GamboaNoch keine Bewertungen

- MATEMATICA FINANCIERA II ParcialDokument3 SeitenMATEMATICA FINANCIERA II Parcialsegundo amasifuen guerraNoch keine Bewertungen

- Organizador Gráfic, Estructura de La Ley de ISRDokument7 SeitenOrganizador Gráfic, Estructura de La Ley de ISRKaren TaylorNoch keine Bewertungen

- Ajustes ContablesDokument10 SeitenAjustes ContablesNelsyLiraNoch keine Bewertungen

- CARTA DE ACEPTACIÓN Locymat Cooperativas ModificadaDokument1 SeiteCARTA DE ACEPTACIÓN Locymat Cooperativas ModificadaFabiola VasquezNoch keine Bewertungen

- Aprende A Calcular El EbitdaDokument3 SeitenAprende A Calcular El EbitdaMaria Esneida Gomez Leal Gomez LealNoch keine Bewertungen

- Balance en Forma de ReporteDokument3 SeitenBalance en Forma de Reporteacuario_toluca100% (1)

- Evaluacion de Proyectos. Flujo de CajaDokument39 SeitenEvaluacion de Proyectos. Flujo de CajaNeal Abreu SankarsinghNoch keine Bewertungen

- Practica Dirigida Semanas 5ta 7maDokument6 SeitenPractica Dirigida Semanas 5ta 7matulquenNoch keine Bewertungen

- El Valor de Una Marca PDFDokument31 SeitenEl Valor de Una Marca PDFVerialuz carrascoNoch keine Bewertungen

- Avance Del PLAN DE MARKETINGDokument3 SeitenAvance Del PLAN DE MARKETINGJose Calsina SanchezNoch keine Bewertungen

- Borrador de Monografia Sobre LiderzgoDokument4 SeitenBorrador de Monografia Sobre LiderzgoJose Calsina SanchezNoch keine Bewertungen

- 17Dokument1 Seite17Jose Calsina SanchezNoch keine Bewertungen

- Matemáticas Fundamentales para Ingenieros - (Bernardo Frias Acevedo)Dokument441 SeitenMatemáticas Fundamentales para Ingenieros - (Bernardo Frias Acevedo)qfacu50% (2)

- 07 Division de Polinomios EjerciciosDokument3 Seiten07 Division de Polinomios EjerciciosGerson Sierra ReyesNoch keine Bewertungen

- EncuestaDokument2 SeitenEncuestaJose Calsina SanchezNoch keine Bewertungen

- Temperatura PDFDokument60 SeitenTemperatura PDFAdrian Pedro CruzNoch keine Bewertungen

- Funciones Ejercicios Resueltos PDFDokument8 SeitenFunciones Ejercicios Resueltos PDFJimmy Angel Herrera RosalesNoch keine Bewertungen

- s20 Prim Dia16tosem20Dokument5 Seitens20 Prim Dia16tosem20Fressia María Ardiles ZegarraNoch keine Bewertungen

- Planteamiento del problema en 7 pasosDokument17 SeitenPlanteamiento del problema en 7 pasosJose Calsina SanchezNoch keine Bewertungen

- Descripción Del Problema de InvestigaciónDokument3 SeitenDescripción Del Problema de InvestigaciónJose Calsina SanchezNoch keine Bewertungen

- Clasificacion de Fracciones para Cuarto de PrimariaDokument2 SeitenClasificacion de Fracciones para Cuarto de PrimariaJose Calsina SanchezNoch keine Bewertungen

- s20 Prim Dia16tosem20Dokument5 Seitens20 Prim Dia16tosem20Fressia María Ardiles ZegarraNoch keine Bewertungen

- Productos NotablesDokument2 SeitenProductos NotablesJose Calsina SanchezNoch keine Bewertungen

- Auditoria de MarketingDokument11 SeitenAuditoria de MarketingJose Calsina SanchezNoch keine Bewertungen

- Clasificacion de Fracciones para Cuarto de PrimariaDokument2 SeitenClasificacion de Fracciones para Cuarto de PrimariaJose Calsina SanchezNoch keine Bewertungen

- Cultura ecoeficiente y percepción ambiental en estudiantes universitariosDokument1 SeiteCultura ecoeficiente y percepción ambiental en estudiantes universitariosJose Calsina SanchezNoch keine Bewertungen

- Operaciones Con Segmentos de Recta, GeometríaDokument1 SeiteOperaciones Con Segmentos de Recta, GeometríaJose Calsina SanchezNoch keine Bewertungen

- Temas Auditoria 2019Dokument1 SeiteTemas Auditoria 2019Jose Calsina SanchezNoch keine Bewertungen

- Regla de TresDokument3 SeitenRegla de TresJose Calsina SanchezNoch keine Bewertungen

- Inecuaciones de Primer Grado Con Una IncógnitaDokument2 SeitenInecuaciones de Primer Grado Con Una IncógnitaJose Calsina SanchezNoch keine Bewertungen

- Descripción Del ProblemaDokument1 SeiteDescripción Del ProblemaJose Calsina SanchezNoch keine Bewertungen

- Temas Auditoria 2019Dokument1 SeiteTemas Auditoria 2019Jose Calsina SanchezNoch keine Bewertungen

- Interoceanica Del Norte 2018Dokument44 SeitenInteroceanica Del Norte 2018Jose Calsina SanchezNoch keine Bewertungen

- Auditoria de RR - HHDokument4 SeitenAuditoria de RR - HHJose Calsina SanchezNoch keine Bewertungen

- ECUACIONES DE 2do GRADODokument2 SeitenECUACIONES DE 2do GRADOJose Calsina SanchezNoch keine Bewertungen

- Encuesta - RRHH - Auditoria IntegralDokument3 SeitenEncuesta - RRHH - Auditoria IntegralJose Calsina SanchezNoch keine Bewertungen

- Auditoria de Crédito y CobranzasDokument18 SeitenAuditoria de Crédito y CobranzasJose Calsina Sanchez60% (5)

- Marco TeóricoDokument7 SeitenMarco TeóricoJose Calsina SanchezNoch keine Bewertungen

- Análisis de partes interesadas en el caso de la empresa galletas FontanedaDokument3 SeitenAnálisis de partes interesadas en el caso de la empresa galletas FontanedaEnrique HerreraNoch keine Bewertungen

- Guia Variacion Relativa Curva de Lorenz Indice de GiniDokument5 SeitenGuia Variacion Relativa Curva de Lorenz Indice de GiniowenNoch keine Bewertungen

- Fundamentos financieros universidad nacional piuraDokument43 SeitenFundamentos financieros universidad nacional piurakarla Alejandra Acha MezonesNoch keine Bewertungen

- CASO #01 Comercial Don PedroDokument18 SeitenCASO #01 Comercial Don Pedroabrahancitos50% (4)

- Auditoria Caja y BancosDokument23 SeitenAuditoria Caja y BancosCarlos MeridaNoch keine Bewertungen

- Act 7Dokument14 SeitenAct 7Yurgen Libardo LIZARAZO GALLONoch keine Bewertungen

- Corridas Bancarias, Seguros de Depósitos, y LiquidezDokument18 SeitenCorridas Bancarias, Seguros de Depósitos, y LiquidezAlpahaca75% (4)

- TDR - FotocopiasDokument2 SeitenTDR - FotocopiasFz LlanosNoch keine Bewertungen

- Foro MicroeconomíaDokument2 SeitenForo MicroeconomíaAnderson Quesada MedinaNoch keine Bewertungen

- Joint VentureDokument2 SeitenJoint VentureYedithMarcelaMuñozNoch keine Bewertungen

- Estado de Situación FinancieraDokument4 SeitenEstado de Situación Financieraomar100% (1)

- Gquiz 1 - Semana 3 - FinanzasDokument7 SeitenGquiz 1 - Semana 3 - FinanzasPedro SotoNoch keine Bewertungen

- Organización BancariaDokument36 SeitenOrganización BancariaLidia Chambilla GomezNoch keine Bewertungen

- Sistema Financiero InternacionalDokument24 SeitenSistema Financiero InternacionalDiany's SmithNoch keine Bewertungen

- Procesos Centro Produccion Accion SolidariaDokument232 SeitenProcesos Centro Produccion Accion SolidariaCam Guardado Monge0% (1)

- Plásticos Rival CíaDokument5 SeitenPlásticos Rival CíaGabytaCarpioNoch keine Bewertungen

- Evolución Del Sistema de Cuentas Nacionales en Colombia 9Dokument5 SeitenEvolución Del Sistema de Cuentas Nacionales en Colombia 9quinterog27Noch keine Bewertungen

- El Desarrollo Ecónomico de Europa OccidentalDokument2 SeitenEl Desarrollo Ecónomico de Europa OccidentalMarcos Roberto Bares100% (1)

- Canales de Pago DercoDokument1 SeiteCanales de Pago DercoOscarNoch keine Bewertungen

- 11 Inversiones FinancierasDokument9 Seiten11 Inversiones FinancierasWilson Apaza ZeaNoch keine Bewertungen

- Caso de Negocio: Análisis de Viabilidad Financiera (TIR 42.49%, VPN $506kDokument8 SeitenCaso de Negocio: Análisis de Viabilidad Financiera (TIR 42.49%, VPN $506kleidy3009Noch keine Bewertungen

- Asignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraDokument10 SeitenAsignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraSERGIO RICARDO MENDOZA ALFARONoch keine Bewertungen

- Proceso ContableDokument9 SeitenProceso ContableHomero Peralta PintoNoch keine Bewertungen

- En La Película El Lobo de Wall StreetDokument3 SeitenEn La Película El Lobo de Wall StreetDiänä Lüciä Värgäs BärrägänNoch keine Bewertungen

- Glosario de Terminos FinanzasDokument6 SeitenGlosario de Terminos Finanzasalexgrra4102Noch keine Bewertungen

- Propiedad Planta y EquipoDokument18 SeitenPropiedad Planta y EquipoOscar Peña100% (1)

- Plan de Negocios para Empresa de Calzado de Cuero OriginalDokument40 SeitenPlan de Negocios para Empresa de Calzado de Cuero OriginalwillyNoch keine Bewertungen

- Comercial Nuevo Mundo ResueltoDokument7 SeitenComercial Nuevo Mundo ResueltoJosé AguadoNoch keine Bewertungen

- Daniel Fuquene - Ejercicio 2Dokument3 SeitenDaniel Fuquene - Ejercicio 2masanonim61Noch keine Bewertungen

- Ingenieria Financiera - Mercado Internacional de AccionesDokument37 SeitenIngenieria Financiera - Mercado Internacional de AccionesVictor Tasayco Mendoza100% (1)