Das könnte Ihnen auch gefallen

- Asientos Varios de Gastos e IngresosDokument1 SeiteAsientos Varios de Gastos e IngresosElucia De Lute ImaNoch keine Bewertungen

- Ejercicio DirigidoDokument2 SeitenEjercicio DirigidoCamila Martínez HuamanchumoNoch keine Bewertungen

- Actividad Aplicativa 05 DefDokument1 SeiteActividad Aplicativa 05 Defjamil rupay rojasNoch keine Bewertungen

- S6 Practica AumentosDisminucionesDokument2 SeitenS6 Practica AumentosDisminucionesMariaNoch keine Bewertungen

- Examen de de Contabilidad General IDokument1 SeiteExamen de de Contabilidad General IJhordan DelgadoNoch keine Bewertungen

- Casos Practico de ContabilidadDokument10 SeitenCasos Practico de ContabilidadHarold pradoNoch keine Bewertungen

- Monografia 2Dokument4 SeitenMonografia 2alex sosa0% (1)

- Monografia IntegralDokument2 SeitenMonografia IntegralMary Cruz Huamani Juarez100% (6)

- Semana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.ADokument3 SeitenSemana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.AeusebioNoch keine Bewertungen

- Caso Práctico 1 Caja y BancosDokument1 SeiteCaso Práctico 1 Caja y BancosEdu Chapa SosaNoch keine Bewertungen

- Trabajo Co 144Dokument2 SeitenTrabajo Co 144Henry Paolo Maldnd CarlosNoch keine Bewertungen

- Tema 01 - Mercantil Universitaria SacDokument3 SeitenTema 01 - Mercantil Universitaria Sacfrank alvaro rios sanchezNoch keine Bewertungen

- Empresa de ServiciosDokument2 SeitenEmpresa de ServiciosNixon RojasNoch keine Bewertungen

- PRACTICA NICsDokument4 SeitenPRACTICA NICsJose Luis Orihuela LaquitaNoch keine Bewertungen

- Practica 02Dokument3 SeitenPractica 02Jesus CornejoNoch keine Bewertungen

- 11 Caso - KARDEX, RC, RV, IMPTOS, DIF TC, Retencion IGV, EEFF PDFDokument2 Seiten11 Caso - KARDEX, RC, RV, IMPTOS, DIF TC, Retencion IGV, EEFF PDFIsrael Huaripata TelloNoch keine Bewertungen

- Practica ContasisDokument2 SeitenPractica ContasisCésar Veliz CondorNoch keine Bewertungen

- Monografia Introducción A La ContabilidadDokument3 SeitenMonografia Introducción A La ContabilidadDominik Luis Olortegui AriasNoch keine Bewertungen

- Hoz Sac Operaciones FinalDokument4 SeitenHoz Sac Operaciones Finalemelin silva sanchezNoch keine Bewertungen

- Ejercicios Asientos ContablesDokument5 SeitenEjercicios Asientos ContablesJJ CMNoch keine Bewertungen

- Monografia 1 Emp. Comercial 2023Dokument2 SeitenMonografia 1 Emp. Comercial 2023MERCEDES ANDREA FLORES FLORESNoch keine Bewertungen

- S12.s2 - Caso Práctico Tarea Académica 3Dokument2 SeitenS12.s2 - Caso Práctico Tarea Académica 3Jose Luis Merino YarlequeNoch keine Bewertungen

- Caso 1 PCGEDokument3 SeitenCaso 1 PCGEWendy Kaiith MoreeNoch keine Bewertungen

- Caso Practico Partida DobleDokument1 SeiteCaso Practico Partida DobleGizela Fonseca0% (1)

- Trabajo Grupal (31 Oct)Dokument3 SeitenTrabajo Grupal (31 Oct)Jeem Sdetf SewNoch keine Bewertungen

- Monografía Sociedad Colectiva 10CDokument2 SeitenMonografía Sociedad Colectiva 10CALHUAY PACHAS VICTOR EDUARDONoch keine Bewertungen

- 01 - HOJA DE INFORMACION - Casuistica CUENTADokument4 Seiten01 - HOJA DE INFORMACION - Casuistica CUENTAClínica Dental Nuestra SonrisaNoch keine Bewertungen

- Caso Practico Plan ContableDokument4 SeitenCaso Practico Plan ContableMaria luisa Cáceres parcoNoch keine Bewertungen

- Monografía Contable #1Dokument2 SeitenMonografía Contable #1Alex Nilton Herrera GuevaraNoch keine Bewertungen

- Monografia Integracion ContableDokument2 SeitenMonografia Integracion ContableANGHELA VANESSA VASQUEZ CASTILLONoch keine Bewertungen

- Fundamentos Caso 01Dokument2 SeitenFundamentos Caso 01Kiara TelloNoch keine Bewertungen

- Monografia TitulacionDokument6 SeitenMonografia TitulacionNatalia Isabel Rodriguez ChavezNoch keine Bewertungen

- Practica de Caja y BancosDokument2 SeitenPractica de Caja y BancosDioselin HurtadoNoch keine Bewertungen

- Integracion Contable - Contabilidad Financiera Ii I.-Datos GeneralesDokument3 SeitenIntegracion Contable - Contabilidad Financiera Ii I.-Datos GeneralesFlor De Maria Rodriguez SucapucaNoch keine Bewertungen

- Monografia Compuesta para TallerDokument4 SeitenMonografia Compuesta para TallerEric Isaac Flores PostillónNoch keine Bewertungen

- Practica Inventario Inicial Libro DiarioDokument2 SeitenPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNoch keine Bewertungen

- Aplicativos Caso 02 ACTUALIZADODokument3 SeitenAplicativos Caso 02 ACTUALIZADOJhordan DelgadoNoch keine Bewertungen

- Monografia Contable Grupo-4Dokument3 SeitenMonografia Contable Grupo-4CELINDA SOTO PAPANoch keine Bewertungen

- Monografia ComercialDokument1 SeiteMonografia ComercialjoseNoch keine Bewertungen

- Monografia #1Dokument4 SeitenMonografia #1akimpalominoNoch keine Bewertungen

- Practica #6Dokument1 SeitePractica #6ivethNoch keine Bewertungen

- Imprimir ConabilidadDokument2 SeitenImprimir Conabilidaddedsdedsdeds100% (4)

- Caso Practico #1 Contabilidad Intermedia 2017 Asientos ContablesDokument3 SeitenCaso Practico #1 Contabilidad Intermedia 2017 Asientos ContablesMiguel ÁngelNoch keine Bewertungen

- TRABAJODokument4 SeitenTRABAJORodrigo FernandezNoch keine Bewertungen

- TAREA ACADEMICA Nro. 01. (DIARIO SIMPLIFICADO)Dokument3 SeitenTAREA ACADEMICA Nro. 01. (DIARIO SIMPLIFICADO)David CalderónNoch keine Bewertungen

- Caso Práctico Integral EFEDokument4 SeitenCaso Práctico Integral EFEEstefany AscateNoch keine Bewertungen

- Practica de Compras - 17-04-2018Dokument2 SeitenPractica de Compras - 17-04-2018Jeff the killer0% (1)

- Casos DesarrolladosDokument12 SeitenCasos DesarrolladosJohana Ninaja AlferezNoch keine Bewertungen

- Caso #03 - Nic 2 - CasaDokument2 SeitenCaso #03 - Nic 2 - CasaJhon Alex AlamoNoch keine Bewertungen

- Enunciado Serv. de VigilanciaDokument3 SeitenEnunciado Serv. de VigilanciaRAFAELNoch keine Bewertungen

- Monografia Ee - Ff.Dokument2 SeitenMonografia Ee - Ff.rodrigo0% (2)

- Casos PracticosDokument2 SeitenCasos PracticosDavid B. UrbanoNoch keine Bewertungen

- PracticaDokument2 SeitenPracticaAntonio RodriguezNoch keine Bewertungen

- Consultoria y Asesoria TDokument7 SeitenConsultoria y Asesoria Tfrank alvaro rios sanchezNoch keine Bewertungen

- Tarea Nro. 4Dokument2 SeitenTarea Nro. 4JEFFERSON JACOB RODRIGUEZ ULLOANoch keine Bewertungen

- Caso Practico Sotfware ContableDokument2 SeitenCaso Practico Sotfware ContableOscar Manuel ZORRILLA TINTAYANoch keine Bewertungen

- Transformacion de Sociedades IvDokument4 SeitenTransformacion de Sociedades IvOzmary Mireya Ramirez MejiaNoch keine Bewertungen

- Monografia de ContabilidadDokument4 SeitenMonografia de ContabilidadYola AchoNoch keine Bewertungen

- Caso Practico 2021 Empresa ComercialDokument2 SeitenCaso Practico 2021 Empresa ComercialJhon jhulinio Acero huisaNoch keine Bewertungen

- Límites Restricciones DDHHDokument3 SeitenLímites Restricciones DDHHAlvaro Canales HNoch keine Bewertungen

- Positivismo Excluyente e Incluyente y El RealismoDokument2 SeitenPositivismo Excluyente e Incluyente y El RealismoAlvaro Canales HNoch keine Bewertungen

- Comunicado A Proveedores para Recepción de Factura ElectrónicaDokument1 SeiteComunicado A Proveedores para Recepción de Factura ElectrónicaAlvaro Canales HNoch keine Bewertungen

- Clasificación de La InterpretaciónDokument2 SeitenClasificación de La InterpretaciónAlvaro Canales HNoch keine Bewertungen

- Sistemas de Protección DD - HHDokument2 SeitenSistemas de Protección DD - HHAlvaro Canales HNoch keine Bewertungen

- Recomendaciones en La AuditoriaDokument3 SeitenRecomendaciones en La AuditoriaAlvaro Canales HNoch keine Bewertungen

- INFORME PERICIAL ContableDokument3 SeitenINFORME PERICIAL ContableAlvaro Canales HNoch keine Bewertungen

- Definición de La Distribución de PoissonDokument3 SeitenDefinición de La Distribución de PoissonAlvaro Canales H0% (1)

- La Interpretación Constitución - Canales Huamán AlvaroDokument3 SeitenLa Interpretación Constitución - Canales Huamán AlvaroAlvaro Canales HNoch keine Bewertungen

- Oraciones y Vocabulario JurídicoDokument2 SeitenOraciones y Vocabulario JurídicoAlvaro Canales HNoch keine Bewertungen

- Positivismo Excluyente e Incluyente y El RealismoDokument2 SeitenPositivismo Excluyente e Incluyente y El RealismoAlvaro Canales HNoch keine Bewertungen

- Corrupción en El Perú y ControlDokument34 SeitenCorrupción en El Perú y ControlAlvaro Canales HNoch keine Bewertungen

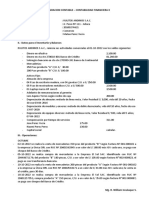

- Asientos Contables - Resolución ExamenDokument13 SeitenAsientos Contables - Resolución ExamenAlvaro Canales HNoch keine Bewertungen

- Nic SP 4 Efecto de Las Variaciones en Las TCDokument9 SeitenNic SP 4 Efecto de Las Variaciones en Las TCAlvaro Canales HNoch keine Bewertungen

- Es Deducible El Gastos de Recibos Por HonorariosDokument2 SeitenEs Deducible El Gastos de Recibos Por HonorariosAlvaro Canales HNoch keine Bewertungen

- Informe de Auditoria F.R SacDokument9 SeitenInforme de Auditoria F.R SacAlvaro Canales HNoch keine Bewertungen

- Resolucion FictaDokument25 SeitenResolucion FictaAlvaro Canales HNoch keine Bewertungen

- Acta de Comite de SeguridadDokument1 SeiteActa de Comite de SeguridadAlvaro Canales HNoch keine Bewertungen

- Formato de Minuta SRL EfectivoDokument5 SeitenFormato de Minuta SRL EfectivoAlvaro Canales HNoch keine Bewertungen

- Ley Sarbanes OxleyDokument13 SeitenLey Sarbanes OxleyAlvaro Canales HNoch keine Bewertungen

- Idea de NegociosDokument55 SeitenIdea de NegociosAlvaro Canales H100% (1)

- INFORME Leoncio Pariachi OsorioDokument15 SeitenINFORME Leoncio Pariachi OsorioAlvaro Canales HNoch keine Bewertungen

- EOR Una Estrategia SustentableDokument15 SeitenEOR Una Estrategia Sustentablelucas_a_marchisone402100% (1)

- Calidad en Las ComprasDokument6 SeitenCalidad en Las ComprasPaola Edith Salinas JimenezNoch keine Bewertungen

- Encuesta de Expectativas Macroeconómicas - Junio 2023Dokument2 SeitenEncuesta de Expectativas Macroeconómicas - Junio 2023Jhony MendoNoch keine Bewertungen

- Proyecto de Evaluacion RaspadillasDokument16 SeitenProyecto de Evaluacion RaspadillasMary Seminario NavarroNoch keine Bewertungen

- Canvas La GranjaDokument11 SeitenCanvas La GranjaLuis Alberto RobledoNoch keine Bewertungen

- Sistema de Trading GenesisDokument14 SeitenSistema de Trading GenesisJuan Carlos Navarro RamirezNoch keine Bewertungen

- Analisis Del Sector A Publicar Copiadora e Impresora PDFDokument10 SeitenAnalisis Del Sector A Publicar Copiadora e Impresora PDFDenis CamachoNoch keine Bewertungen

- Dof 06 Ene 2021Dokument204 SeitenDof 06 Ene 2021Claudio Bautista AguilarNoch keine Bewertungen

- EJERCICIOS Control de InventariosDokument13 SeitenEJERCICIOS Control de InventariosHector Martinez Rubin CelisNoch keine Bewertungen

- Problem Set 3 - Microeconomía III PDFDokument4 SeitenProblem Set 3 - Microeconomía III PDFChristianRomeroNoch keine Bewertungen

- Evaluacion Final - COSTOS Y PRESUPUESTOSDokument15 SeitenEvaluacion Final - COSTOS Y PRESUPUESTOSJuan Saavedra ChalaNoch keine Bewertungen

- TRANPORTE AEREO EN COLOMBIA (Autoguardado)Dokument19 SeitenTRANPORTE AEREO EN COLOMBIA (Autoguardado)Yeisson CabezasNoch keine Bewertungen

- NUMEROSDokument3 SeitenNUMEROSManuel Sebastian Huamani AlvizNoch keine Bewertungen

- Resumen Fundamentos de Administración y GestionDokument18 SeitenResumen Fundamentos de Administración y GestionVictor TolokoNoch keine Bewertungen

- Acción Del PrecioDokument73 SeitenAcción Del PrecioGreat Kingsler50% (2)

- 2.-Informacion Flujo Efectivo Cunori, S.a..Xls 2222222222222Dokument2 Seiten2.-Informacion Flujo Efectivo Cunori, S.a..Xls 2222222222222Jonathan SosaNoch keine Bewertungen

- ContabilidadDokument7 SeitenContabilidadRodrigo AlmonacidNoch keine Bewertungen

- Proyecto Siembra y Comercialización de MoringaDokument39 SeitenProyecto Siembra y Comercialización de MoringaFrancis Josué Castañeda MoralesNoch keine Bewertungen

- Sesión 01 - Valor de Dinero en El TiempoDokument20 SeitenSesión 01 - Valor de Dinero en El TiempoGianella Morelia Hinojosa QuispeNoch keine Bewertungen

- Informe de Juego de NegociosDokument23 SeitenInforme de Juego de NegociosMaicol Luna50% (2)

- Ejercicios FuncionesDokument2 SeitenEjercicios FuncionesLiliana AmpNoch keine Bewertungen

- Resumen de Libro HullDokument12 SeitenResumen de Libro HullAle CalderónNoch keine Bewertungen

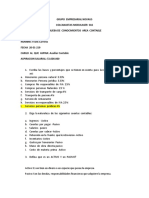

- Pruebas D¡auxiliar ContableDokument3 SeitenPruebas D¡auxiliar ContableOlga Torres EspitiaNoch keine Bewertungen

- Oferta de Valor de Nirmalya KumarDokument2 SeitenOferta de Valor de Nirmalya KumarSharitFloresNoch keine Bewertungen

- Informe - Lab - Denegocios - Cesim MarketingDokument15 SeitenInforme - Lab - Denegocios - Cesim MarketingAntony Ramiro Gutierrez RiosNoch keine Bewertungen

- Macroeconomia 4Dokument5 SeitenMacroeconomia 4stefanny guilomboNoch keine Bewertungen

- Ensayo Sobre La Oferta Y La Demanda AgregadaDokument25 SeitenEnsayo Sobre La Oferta Y La Demanda AgregadaDaniNoch keine Bewertungen

- Asuntos Comerciales 15346240Dokument2 SeitenAsuntos Comerciales 15346240Carlos Atuncar ParejaNoch keine Bewertungen

- Problemas Basicos de Programacion LinealDokument23 SeitenProblemas Basicos de Programacion LinealCarlos VilcaNoch keine Bewertungen

- RG 2527 Del 1 - 3 - 85Dokument3 SeitenRG 2527 Del 1 - 3 - 85JPDBBGNoch keine Bewertungen