Das könnte Ihnen auch gefallen

- Himno de Estados Unidos Ingles - EspañolDokument2 SeitenHimno de Estados Unidos Ingles - EspañolJose Luis Villegas83% (6)

- Himno Nacional de Inglaterra en Inglés Con Su Traducción en EspañolDokument1 SeiteHimno Nacional de Inglaterra en Inglés Con Su Traducción en EspañolJose Luis Villegas100% (1)

- Tabla de Indices FinancierosDokument2 SeitenTabla de Indices FinancierosJose Luis VillegasNoch keine Bewertungen

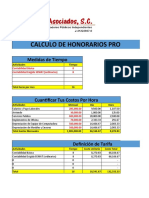

- Calculos de CostosDokument4 SeitenCalculos de CostosJose Luis VillegasNoch keine Bewertungen

- Calculos de CostosDokument4 SeitenCalculos de CostosJose Luis VillegasNoch keine Bewertungen

- NIC 39 - Ejercicio Préstamo Bancario Con Años de GraciaDokument2 SeitenNIC 39 - Ejercicio Préstamo Bancario Con Años de GraciaJose Luis VillegasNoch keine Bewertungen

- Modernizacion Del Estado y Politicas Publicas Carec 1 1Dokument129 SeitenModernizacion Del Estado y Politicas Publicas Carec 1 1Frank TrabajandoNoch keine Bewertungen

- Maestría en Gestión PúblicaDokument5 SeitenMaestría en Gestión PúblicaJose MeraNoch keine Bewertungen

- CuestionarioDokument17 SeitenCuestionarioneribeth perezNoch keine Bewertungen

- Resolución No. SETEC 2018 012 Instructivo de Aplicación Del Servicio Capacitacitadores IndependientesDokument16 SeitenResolución No. SETEC 2018 012 Instructivo de Aplicación Del Servicio Capacitacitadores IndependientesSantos ManuelNoch keine Bewertungen

- Libro de Finanzas PublicasDokument127 SeitenLibro de Finanzas PublicaschapincitoDJ PérezNoch keine Bewertungen

- Resolucion 46 27 5 2021Dokument2 SeitenResolucion 46 27 5 2021Gynna MarquezNoch keine Bewertungen

- Ciencia Administración TodoDokument20 SeitenCiencia Administración TodoDámaris OrellanaNoch keine Bewertungen

- Reforma Del Estado PeruanoDokument37 SeitenReforma Del Estado PeruanoMIGUEL ANGEL EMANUEL RAMOS CAYONoch keine Bewertungen

- FuncionesDokument3 SeitenFuncionesEstefany grace HuancapazaNoch keine Bewertungen

- Manual de Puestos y FuncionesDokument16 SeitenManual de Puestos y FuncionesMatha Mariela SAlazar BurgosNoch keine Bewertungen

- Administración Pública ParaestatalDokument7 SeitenAdministración Pública ParaestatalMoyMendez100% (1)

- Seguridad Ciudadana.Dokument11 SeitenSeguridad Ciudadana.Odalis TorrealbaNoch keine Bewertungen

- Importancia de Aplicar La Cibernética en Las Organizaciones Administrativas PúblicasDokument4 SeitenImportancia de Aplicar La Cibernética en Las Organizaciones Administrativas PúblicasNaimes MiñoNoch keine Bewertungen

- 1º Certamen Derecho AdministrativoDokument35 Seiten1º Certamen Derecho AdministrativoJuan IgnacioNoch keine Bewertungen

- Manual de Procedimiento de Compras y Adquisiciones de Bienes y Servicios Ejemplo 4Dokument39 SeitenManual de Procedimiento de Compras y Adquisiciones de Bienes y Servicios Ejemplo 4Auditores ConsultoresNoch keine Bewertungen

- La Estructura Del Estado Peruano Clase 5 SocilogiaDokument40 SeitenLa Estructura Del Estado Peruano Clase 5 SocilogiaJeanpierre PatiñoNoch keine Bewertungen

- Fundamentos Del Derecho AdministrativoDokument11 SeitenFundamentos Del Derecho AdministrativoAbigail Del CidNoch keine Bewertungen

- Prsentación SECAP 2022Dokument29 SeitenPrsentación SECAP 2022JackssonNoch keine Bewertungen

- Pei TacnaDokument56 SeitenPei TacnaAbel Jayo AnccoNoch keine Bewertungen

- Dafo de 8cpaDokument7 SeitenDafo de 8cpaFernando Santos DominguezNoch keine Bewertungen

- RESOLUCIÓN 11-01848.PDF 01-MAIL-Anexos Respuestas Internas - No. 9-2022-018517 - NIS 2022-02-130590 (1) - RemovedDokument16 SeitenRESOLUCIÓN 11-01848.PDF 01-MAIL-Anexos Respuestas Internas - No. 9-2022-018517 - NIS 2022-02-130590 (1) - RemovedDiana PeñaNoch keine Bewertungen

- Ley Corte de CuentasDokument32 SeitenLey Corte de CuentasRogelio Alfonso Olla HernandezNoch keine Bewertungen

- Actividad Administrativa Nacional VenezuelaDokument14 SeitenActividad Administrativa Nacional VenezuelaDarryn RojasNoch keine Bewertungen

- Gestión PúblicaDokument18 SeitenGestión PúblicaMilagros SaturioNoch keine Bewertungen

- C3 PNP Bernabe Vasquez .A.tarea 2Dokument3 SeitenC3 PNP Bernabe Vasquez .A.tarea 2Mezala MANoch keine Bewertungen

- Analisis - Ley Marco de Autonomias y DescentralicaciónDokument30 SeitenAnalisis - Ley Marco de Autonomias y DescentralicaciónEd Marcel Cano Sanchez0% (1)

- Atribuciones AdministrativasDokument5 SeitenAtribuciones AdministrativasCarmi Rosary Lugo TrejoNoch keine Bewertungen

- Auditoria de GestionDokument9 SeitenAuditoria de GestionLissette NaviaNoch keine Bewertungen

- Aplicacion Siaf en Areas AdministrativasDokument88 SeitenAplicacion Siaf en Areas Administrativaswilfredo barrios reyesNoch keine Bewertungen

- MOD12. Gestión de Proyectos Públicos. INVIERTE PEDokument40 SeitenMOD12. Gestión de Proyectos Públicos. INVIERTE PEEva romeroNoch keine Bewertungen