Das könnte Ihnen auch gefallen

- Auditoria Interna de CalidadDokument21 SeitenAuditoria Interna de CalidadLiz Euscátegui MontañaNoch keine Bewertungen

- POLITICAS CONTABLES TIC LTDA (Corregido)Dokument12 SeitenPOLITICAS CONTABLES TIC LTDA (Corregido)sandrith alvarezNoch keine Bewertungen

- Ejercicios de Contabilidad RegistrosDokument3 SeitenEjercicios de Contabilidad Registrossandrith alvarezNoch keine Bewertungen

- RIB Logísticas SDokument2 SeitenRIB Logísticas Ssandrith alvarezNoch keine Bewertungen

- Tipos de Sociedades y EmpresasDokument1 SeiteTipos de Sociedades y Empresassandrith alvarezNoch keine Bewertungen

- Taller Programa y Plan de Auditoría - AA2: Curso Auditoria InternaDokument11 SeitenTaller Programa y Plan de Auditoría - AA2: Curso Auditoria Internasandrith alvarezNoch keine Bewertungen

- Estados Financieros Comp - 2013-2014 (Notas)Dokument9 SeitenEstados Financieros Comp - 2013-2014 (Notas)sandrith alvarezNoch keine Bewertungen

- Aplicando El PucDokument6 SeitenAplicando El Pucsandrith alvarezNoch keine Bewertungen

- Actividad 1 Funciones de Los InventariosDokument6 SeitenActividad 1 Funciones de Los Inventariossandrith alvarezNoch keine Bewertungen

- Act 3 Métodos de Control de Inventario.Dokument2 SeitenAct 3 Métodos de Control de Inventario.sandrith alvarezNoch keine Bewertungen

- Informe Auditoria....Dokument4 SeitenInforme Auditoria....sandrith alvarezNoch keine Bewertungen

- Cuestionario Aa1Dokument3 SeitenCuestionario Aa1Stepha Sanchez71% (24)

- Tipos de Sociedades y EmpresasDokument1 SeiteTipos de Sociedades y Empresassandrith alvarezNoch keine Bewertungen

- Actividad Clasificacion de Los InventariosDokument3 SeitenActividad Clasificacion de Los Inventariossandrith alvarez0% (1)

- ACTIVIDAD 4 Indicadores Financieros de RotaciónDokument11 SeitenACTIVIDAD 4 Indicadores Financieros de Rotaciónsandrith alvarezNoch keine Bewertungen

- Aplicando El PucDokument6 SeitenAplicando El Pucsandrith alvarezNoch keine Bewertungen

- Indicadores Financieros de Liquidez y Endeudamiento 2Dokument9 SeitenIndicadores Financieros de Liquidez y Endeudamiento 2sandrith alvarezNoch keine Bewertungen

- PucDokument18 SeitenPucsandrith alvarezNoch keine Bewertungen

- ACTIVIDAD 4 Indicadores Financieros de Rotación.Dokument11 SeitenACTIVIDAD 4 Indicadores Financieros de Rotación.sandrith alvarezNoch keine Bewertungen

- Indicadores de Liquidez e EndeudamientoDokument1 SeiteIndicadores de Liquidez e Endeudamientosandrith alvarezNoch keine Bewertungen

- Aplicacion de Los Metodos Del Inventario..LISTODokument4 SeitenAplicacion de Los Metodos Del Inventario..LISTOsandrith alvarezNoch keine Bewertungen

- Ejemplo PaperDokument5 SeitenEjemplo PaperJuliieAriiasNoch keine Bewertungen

- Funciones de Los InventariosDokument6 SeitenFunciones de Los Inventariossandrith alvarezNoch keine Bewertungen

- Actividad 1 Funciones de Los InventariosDokument6 SeitenActividad 1 Funciones de Los Inventariossandrith alvarezNoch keine Bewertungen

- 3 4Dokument1 Seite3 4Zahir Andres Gomez NavarroNoch keine Bewertungen

- Guia Aprendizaje 3Dokument17 SeitenGuia Aprendizaje 353088909Noch keine Bewertungen

- Actividad de Aprendizaje 1Dokument6 SeitenActividad de Aprendizaje 1sandrith alvarezNoch keine Bewertungen

- Actividad de Aprendizaje 1Dokument6 SeitenActividad de Aprendizaje 1sandrith alvarezNoch keine Bewertungen

- Construyendo Mi EmpresaDokument2 SeitenConstruyendo Mi Empresasandrith alvarezNoch keine Bewertungen

- Naturaleza Juridica de La SociedadDokument3 SeitenNaturaleza Juridica de La SociedadOscar Solórzano Colonia100% (3)

- Caso de Firestone y Ford ExplorerDokument15 SeitenCaso de Firestone y Ford ExplorerAle Vielma GNoch keine Bewertungen

- Trabajo Del Foro 1 de Gestion EducativaDokument1 SeiteTrabajo Del Foro 1 de Gestion EducativaMaira Alejandra Suarez De LuqueNoch keine Bewertungen

- MP-200-PR03-P06-F01 GDokument13 SeitenMP-200-PR03-P06-F01 GperfectotejedaNoch keine Bewertungen

- Terminologias ContablesDokument5 SeitenTerminologias Contablesnessmater13Noch keine Bewertungen

- Organización Administrativa ColantaDokument4 SeitenOrganización Administrativa Colantaluis castilla100% (1)

- Comunicacion Empresarial2022Dokument7 SeitenComunicacion Empresarial2022zoraima barrios mestreNoch keine Bewertungen

- Flujo Caja ProyectoDokument46 SeitenFlujo Caja ProyectoJorge Haeger ArayaNoch keine Bewertungen

- Fuerzas y Debilidades en Un Sistema de FranquiciasDokument12 SeitenFuerzas y Debilidades en Un Sistema de FranquiciasLizeth CastroNoch keine Bewertungen

- Municipalidad Distrital de Balsapuerto: Creado Según Decreto Supremo Del 07 de Febrero de 1866Dokument6 SeitenMunicipalidad Distrital de Balsapuerto: Creado Según Decreto Supremo Del 07 de Febrero de 1866Archenti Zegarra JoselliNoch keine Bewertungen

- DownsizingDokument30 SeitenDownsizingMaykol Vilcatoma CaquiamarcaNoch keine Bewertungen

- Ejemplos de No ConformidadesDokument8 SeitenEjemplos de No ConformidadesrengioNoch keine Bewertungen

- Uni2 Act4 Tal ElaDokument5 SeitenUni2 Act4 Tal ElaKevin CastroNoch keine Bewertungen

- Tema 6. Cuentas Anuales PDFDokument10 SeitenTema 6. Cuentas Anuales PDFPaula Fernández Macías FERNANDEZ MACIASNoch keine Bewertungen

- Actividad 3 Formato GrupalDokument8 SeitenActividad 3 Formato GrupalEmelina AlvarezNoch keine Bewertungen

- S 4 Tarea 3 Ejercicios Varrios Demanda Oferta Equilibrio de MercadDokument9 SeitenS 4 Tarea 3 Ejercicios Varrios Demanda Oferta Equilibrio de MercadYoselene Vasquez100% (5)

- Asiento ContableDokument4 SeitenAsiento ContableCristian CFNoch keine Bewertungen

- Bolsa de Valores de LimaDokument69 SeitenBolsa de Valores de LimaAngelica1003Noch keine Bewertungen

- Estado Del Arte Referente A Caja de Seguridad Con ArduinoDokument9 SeitenEstado Del Arte Referente A Caja de Seguridad Con ArduinoEduar Jesus Coronado BandaNoch keine Bewertungen

- Estrategias Deliberadas Frente A Las Emergentes Por MintzbergDokument17 SeitenEstrategias Deliberadas Frente A Las Emergentes Por MintzbergyesseniaNoch keine Bewertungen

- NTC1523Dokument11 SeitenNTC1523FAndresHoyos0% (1)

- Referencias BibliograficasDokument3 SeitenReferencias BibliograficasAlejandro HCNoch keine Bewertungen

- Clase 14 - Incidencia de Los Impuestos - Sintesis de ContenidoDokument25 SeitenClase 14 - Incidencia de Los Impuestos - Sintesis de ContenidoAlejandra Mora100% (1)

- Nasa U2 A2 SizgDokument5 SeitenNasa U2 A2 SizgSilvia ZúñigaNoch keine Bewertungen

- El Comercio El Dinero y El CapitalDokument25 SeitenEl Comercio El Dinero y El CapitalDeiby Jhor AtoNoch keine Bewertungen

- 3 - ¿Cómo Funciona Una OrganizaciónDokument16 Seiten3 - ¿Cómo Funciona Una OrganizaciónbeboNoch keine Bewertungen

- Carta de Recomendación MP - MergedDokument3 SeitenCarta de Recomendación MP - MergedILAN25Noch keine Bewertungen

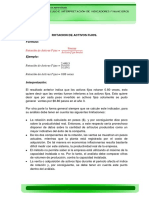

- Estudio de Análisis y Evaluación para Comprobar La Viabilidad y Factibilidad Técnico-Económica de Un Proyecto de Inversión para La Instalación de Un GimnasioDokument19 SeitenEstudio de Análisis y Evaluación para Comprobar La Viabilidad y Factibilidad Técnico-Económica de Un Proyecto de Inversión para La Instalación de Un GimnasioKarlaira AgueroNoch keine Bewertungen

- Cuales Son Los Principales Objetivos Que Busca Cualquier Banco Central Como AutonomiaDokument9 SeitenCuales Son Los Principales Objetivos Que Busca Cualquier Banco Central Como AutonomiaMaxPaitanPNoch keine Bewertungen

- Matriz de ConsistenciaDokument4 SeitenMatriz de Consistencialeomarini8100% (1)