Das könnte Ihnen auch gefallen

- Texto Gabinete de Auditoría Gubernamental-Temas 1 Al 4Dokument63 SeitenTexto Gabinete de Auditoría Gubernamental-Temas 1 Al 4rosaNoch keine Bewertungen

- Norma de Auditoria 2 (Bolivia)Dokument54 SeitenNorma de Auditoria 2 (Bolivia)Juan Carlos Tacachira0% (1)

- Facultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDokument50 SeitenFacultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDaniela Morales CespedesNoch keine Bewertungen

- Conceptos AuditoriaDokument33 SeitenConceptos AuditoriavaniaNoch keine Bewertungen

- Trabajo Tributaria UltimoDokument140 SeitenTrabajo Tributaria UltimorelindaNoch keine Bewertungen

- Bancarizacion BoliviaDokument27 SeitenBancarizacion BoliviaLuis Eduardo Zuñiga100% (1)

- Ejercicio # 1 - Activo FijoDokument1 SeiteEjercicio # 1 - Activo FijoPatricia Mamani ChoqueNoch keine Bewertungen

- 01 Adopción Nia en Bolivia Recortado AsfiDokument16 Seiten01 Adopción Nia en Bolivia Recortado AsfiMarcelo Mancilla QuispeNoch keine Bewertungen

- 1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinalDokument6 Seiten1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinaljulianNoch keine Bewertungen

- PLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IDokument2 SeitenPLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IJeferson Angelitho S. C EnamoradoNoch keine Bewertungen

- FundRefMineríaDokument4 SeitenFundRefMineríaEdwin Huacanchi SotoNoch keine Bewertungen

- Texto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFDokument52 SeitenTexto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFLeonelcito Auza FernandezNoch keine Bewertungen

- Reglamento Interno de Radio Master MixDokument5 SeitenReglamento Interno de Radio Master MixRichard Solano0% (1)

- Gabinete de Auditoria FinancieraDokument9 SeitenGabinete de Auditoria FinancieraReynaldo AchoNoch keine Bewertungen

- Contabilidad IDokument78 SeitenContabilidad Ilabo123Noch keine Bewertungen

- Normas Auditoria FinancieraDokument20 SeitenNormas Auditoria FinancieraErick Brayan Salazar CespedesNoch keine Bewertungen

- Examen sistemas TIC criteriosDokument6 SeitenExamen sistemas TIC criteriosCristianNoch keine Bewertungen

- Contabilidad IDokument79 SeitenContabilidad ICoco Vivanco ChavestaNoch keine Bewertungen

- Sistema Tributario BolivianoDokument23 SeitenSistema Tributario BolivianoAnonymous 3AgsnFycn100% (2)

- Gestión y contabilización del Activo Fijo bajo NIIFDokument29 SeitenGestión y contabilización del Activo Fijo bajo NIIFPamela Muñoz ZúñigaNoch keine Bewertungen

- Estimacion Del Costode Cada Auditoria ProgramadaDokument3 SeitenEstimacion Del Costode Cada Auditoria ProgramadaDeysikNoch keine Bewertungen

- Dossier ContaDokument132 SeitenDossier ContaNPQNoch keine Bewertungen

- Bancarizacion en BoliviaDokument18 SeitenBancarizacion en BoliviaGabriel Sivila AlvarezNoch keine Bewertungen

- Normas de Auditoria de Confiabilidad de Los RegistrosDokument10 SeitenNormas de Auditoria de Confiabilidad de Los RegistrosGabriela RosasNoch keine Bewertungen

- Memorandum de Planeamiento Auditoria Entidad Banca Fe (2 Sesion)Dokument20 SeitenMemorandum de Planeamiento Auditoria Entidad Banca Fe (2 Sesion)Piero Mateo CruzNoch keine Bewertungen

- Molino PDFDokument190 SeitenMolino PDFanon_773818000Noch keine Bewertungen

- Sentencia 204-2016 Gross UpDokument13 SeitenSentencia 204-2016 Gross UpLuis TapiaNoch keine Bewertungen

- Contabilidad BasicaDokument16 SeitenContabilidad Basicaheber_675434Noch keine Bewertungen

- 01 Resolucion CTNAC 03-2010Dokument7 Seiten01 Resolucion CTNAC 03-2010cris_mrqz_18Noch keine Bewertungen

- Transporte en BoliviaDokument9 SeitenTransporte en BoliviaJimmy Victorino Cezpedez100% (1)

- Proyecto de Inversion FinancieraDokument63 SeitenProyecto de Inversion Financierajorge molloNoch keine Bewertungen

- Examen de Auditoria TributariaDokument6 SeitenExamen de Auditoria TributariaBarbaraAlonNoch keine Bewertungen

- Guia Papeles de TrabajoDokument21 SeitenGuia Papeles de TrabajoVilma Silva SNoch keine Bewertungen

- Nic 7 Pasos A SeguirDokument104 SeitenNic 7 Pasos A SeguirAleida Butrón DuránNoch keine Bewertungen

- Hacking ÉticoDokument4 SeitenHacking ÉticoGreys Carolina OteroNoch keine Bewertungen

- LPC-4.5 Programa de Trabajo Activos Fijos 2015Dokument3 SeitenLPC-4.5 Programa de Trabajo Activos Fijos 2015ManuelPérezContrerasNoch keine Bewertungen

- MemorandumDokument17 SeitenMemorandumAlberto CruzNoch keine Bewertungen

- Dossier Contabilidad IIDokument130 SeitenDossier Contabilidad IILuisNoch keine Bewertungen

- 1.2tipos de Evidencias de Auditoria PDFDokument47 Seiten1.2tipos de Evidencias de Auditoria PDFScarlet GarciaNoch keine Bewertungen

- Fondo Indigena G# 6Dokument63 SeitenFondo Indigena G# 6Mirian Maura Parada SuarezNoch keine Bewertungen

- Concepto de Papel de TrabajoDokument34 SeitenConcepto de Papel de TrabajoAntonella100% (1)

- Modelos de InformesDokument17 SeitenModelos de InformesNahomy Vasquez0% (1)

- Fases industria petrolera BoliviaDokument7 SeitenFases industria petrolera BoliviaMarilyn AltamiranoNoch keine Bewertungen

- Dip-Tri - 004 Auditoria Tributaria Informe Tributario Complementario PDFDokument84 SeitenDip-Tri - 004 Auditoria Tributaria Informe Tributario Complementario PDFVlady RiosNoch keine Bewertungen

- Gabinete de Auditoría FinancieraDokument276 SeitenGabinete de Auditoría FinancieraEvanNestorArratiaNoch keine Bewertungen

- 03 EvidenciaDokument68 Seiten03 EvidenciaMara AicragNoch keine Bewertungen

- Taller de Auditoria Aplicación Práctica: DisponibilidadesDokument6 SeitenTaller de Auditoria Aplicación Práctica: Disponibilidadesluisgustavopomamarzana sonyNoch keine Bewertungen

- TD 1359Dokument203 SeitenTD 1359Anyer GladysNoch keine Bewertungen

- Proyecto de GradoDokument44 SeitenProyecto de GradoJavier Calero VasquezNoch keine Bewertungen

- 300 Normas Auditoría InternaDokument1 Seite300 Normas Auditoría InternaruddyNoch keine Bewertungen

- 3139Dokument7 Seiten3139BeisserNoch keine Bewertungen

- Primera Parte IntosaiDokument7 SeitenPrimera Parte IntosaiRosa CentenoNoch keine Bewertungen

- Universidad Salesiana de Bolivia: Contaduría PúblicaDokument8 SeitenUniversidad Salesiana de Bolivia: Contaduría PúblicaSelva Maria Susaño Huanca100% (1)

- Presupuesto MPADokument1 SeitePresupuesto MPAJuan Manuel RodriguezNoch keine Bewertungen

- Clase 3 Devengado y Estados FinancierosDokument37 SeitenClase 3 Devengado y Estados FinancierosBroditaeric100% (1)

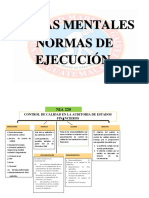

- Mapas Mentales Nia de EjecuciónDokument14 SeitenMapas Mentales Nia de EjecuciónKatherine MéndezNoch keine Bewertungen

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteVon EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteNoch keine Bewertungen

- Planificación Del Trabajo de AuditoriaDokument7 SeitenPlanificación Del Trabajo de AuditoriaJaime ViracaNoch keine Bewertungen

- Norma de Auditoria No 3Dokument32 SeitenNorma de Auditoria No 3Giselle Aguilera FriasNoch keine Bewertungen

- Mesicic4 BLV Ley2028Dokument38 SeitenMesicic4 BLV Ley2028Ronald Villarreal GonzalesNoch keine Bewertungen

- Reglamento de Sanciones e Infracciones Comerciales y ContablesDokument27 SeitenReglamento de Sanciones e Infracciones Comerciales y ContablesJuan Carlos TacachiraNoch keine Bewertungen

- Materialidad en El Proceso de AuditoriaDokument22 SeitenMaterialidad en El Proceso de AuditoriaJuan Carlos Tacachira100% (1)

- RND 10-0014-13 Actualización de Datos Al Padrón Nacional de Contribuyentes - Regimen GralDokument3 SeitenRND 10-0014-13 Actualización de Datos Al Padrón Nacional de Contribuyentes - Regimen GralVidal AlmazanNoch keine Bewertungen

- PCGA 01 Principios y Normas Tecnico ContablesDokument7 SeitenPCGA 01 Principios y Normas Tecnico ContablesJuan Carlos TacachiraNoch keine Bewertungen

- Manual SafDokument88 SeitenManual SafJuan Carlos TacachiraNoch keine Bewertungen

- Código Civil BolivianoDokument160 SeitenCódigo Civil Bolivianogarbo_ar100% (3)

- IUE - Gastos No DeduciblesDokument28 SeitenIUE - Gastos No DeduciblesJuan Carlos TacachiraNoch keine Bewertungen

- Norma de Auditoria 1 (Bolivia)Dokument7 SeitenNorma de Auditoria 1 (Bolivia)Juan Carlos TacachiraNoch keine Bewertungen

- Bancarizacion RND10-0011-11Dokument8 SeitenBancarizacion RND10-0011-11Saul Vizcarra AguilarNoch keine Bewertungen

- RND10-0030-05 Procedimiento de Formalización de La Exención Del IUEDokument1 SeiteRND10-0030-05 Procedimiento de Formalización de La Exención Del IUEJuan Carlos TacachiraNoch keine Bewertungen

- Universidad Austral - Guia para La Elaboración de MonografiasDokument9 SeitenUniversidad Austral - Guia para La Elaboración de MonografiasJuan Carlos TacachiraNoch keine Bewertungen

- Normas IUE empresas unipersonalesDokument11 SeitenNormas IUE empresas unipersonalesJuan Carlos TacachiraNoch keine Bewertungen

- IVA EXPORTADORESDokument1 SeiteIVA EXPORTADORESKatuska Fernandez75% (4)

- 2010 Guia2Dokument7 Seiten2010 Guia2Juan Carlos Tacachira100% (1)

- y Basilea II - IDokument45 Seiteny Basilea II - IJuan Carlos TacachiraNoch keine Bewertungen

- RND 10-0022-08 Facturación ElectrónicaDokument8 SeitenRND 10-0022-08 Facturación ElectrónicaJuan Carlos TacachiraNoch keine Bewertungen

- Norman 4Dokument22 SeitenNorman 4Juan Carlos TacachiraNoch keine Bewertungen

- Base Legal Remesas Al ExteriorDokument2 SeitenBase Legal Remesas Al ExteriorJuan Carlos TacachiraNoch keine Bewertungen

- Ley 2027Dokument19 SeitenLey 2027Roger Marcelo Linares GonzalesNoch keine Bewertungen

- Cuestionario Evaluación CTRL IntDokument85 SeitenCuestionario Evaluación CTRL IntJuan Carlos TacachiraNoch keine Bewertungen

- Proyecto-Ley 843Dokument149 SeitenProyecto-Ley 843pandrea_3Noch keine Bewertungen

- RND10-0030-05 Procedimiento de Formalización de La Exención Del IUEDokument1 SeiteRND10-0030-05 Procedimiento de Formalización de La Exención Del IUEJuan Carlos TacachiraNoch keine Bewertungen

- UPB NIC 38 Intagibles - Juan Carlos TacachiraDokument5 SeitenUPB NIC 38 Intagibles - Juan Carlos TacachiraJuan Carlos TacachiraNoch keine Bewertungen

- UNI PRIV BOLIVIANA DIPLOMADO NORMAS INFORMACIÓN FINANCIERA (COMPLETAS) NORMA 17 ARRENDAMIENTOS EJERCICIOSDokument6 SeitenUNI PRIV BOLIVIANA DIPLOMADO NORMAS INFORMACIÓN FINANCIERA (COMPLETAS) NORMA 17 ARRENDAMIENTOS EJERCICIOSJuan Carlos TacachiraNoch keine Bewertungen

- Diferencias NIIF y NIIF Pymes CharlaDokument19 SeitenDiferencias NIIF y NIIF Pymes CharlaLesly MassonNoch keine Bewertungen

- UPB NIC 08 Politic As, Cambios en Estimaciones y ErroresDokument6 SeitenUPB NIC 08 Politic As, Cambios en Estimaciones y ErroresJuan Carlos TacachiraNoch keine Bewertungen

- CAPM: Modelo de valoración de activos de capitalDokument10 SeitenCAPM: Modelo de valoración de activos de capitalOscar Vera AzargadoNoch keine Bewertungen

- Distribución Por Edades y Por Sexos en Una PoblaciónDokument17 SeitenDistribución Por Edades y Por Sexos en Una PoblaciónSara JimenezNoch keine Bewertungen

- Cuidado Con El Uso Del Celular PDFDokument2 SeitenCuidado Con El Uso Del Celular PDFAle Mejia HernandezNoch keine Bewertungen

- Sesion 10. Autocad 3D 2020Dokument17 SeitenSesion 10. Autocad 3D 2020Favio CuevaNoch keine Bewertungen

- 1 A LenguaDokument2 Seiten1 A LenguabarbaraNoch keine Bewertungen

- Historia Del Registro SonoroDokument4 SeitenHistoria Del Registro SonoropretericNoch keine Bewertungen

- Clase 4.0Dokument8 SeitenClase 4.0Prof. Jazmin Elizabeth Niño HernandezNoch keine Bewertungen

- Descubrimiento de planeta confirma historia de contactadaDokument8 SeitenDescubrimiento de planeta confirma historia de contactadaMarioNoch keine Bewertungen

- Modelo AssureDokument11 SeitenModelo AssureVicente Diaz0% (1)

- Spsu-865 Ejercicio T001.Dokument12 SeitenSpsu-865 Ejercicio T001.Valeria Prieto YsmiñoNoch keine Bewertungen

- Los Andamios Interiores de Manuel Maples ArceDokument3 SeitenLos Andamios Interiores de Manuel Maples ArcesusyjointsNoch keine Bewertungen

- Proyecto de vida DOFADokument3 SeitenProyecto de vida DOFAMauricio CharresNoch keine Bewertungen

- Por La Verdad, La Virtud y La Ciencia: Cra11 # 20-15 Plaza Principal Teléfono 8582044 Fax Ext.106Dokument9 SeitenPor La Verdad, La Virtud y La Ciencia: Cra11 # 20-15 Plaza Principal Teléfono 8582044 Fax Ext.106alexandergallego0615Noch keine Bewertungen

- Kardex Materia Prima para ImprimirDokument4 SeitenKardex Materia Prima para ImprimirluisNoch keine Bewertungen

- Desinfeccion de Alto NivelDokument24 SeitenDesinfeccion de Alto NivelAydee Quispe Arango100% (1)

- Indicadores BioclimáticosDokument40 SeitenIndicadores BioclimáticosSimon Alzate VanegasNoch keine Bewertungen

- Alimentos nutritivos 4to gradoDokument8 SeitenAlimentos nutritivos 4to gradoJLee CarpioNoch keine Bewertungen

- Planeacion MateDokument5 SeitenPlaneacion Matealondra contrerasNoch keine Bewertungen

- Frases Ritmicas - Cap 04Dokument16 SeitenFrases Ritmicas - Cap 04Nestor Mazzuchini100% (1)

- Tipos de Coberturas para Construcciones de o MenosDokument44 SeitenTipos de Coberturas para Construcciones de o MenosArias AlejandroNoch keine Bewertungen

- Guia de Practica de Laboratorio MicroscopioDokument3 SeitenGuia de Practica de Laboratorio MicroscopioWilbert Alwert Joel100% (2)

- Carta de Presentación 2014 FADokument7 SeitenCarta de Presentación 2014 FAmcsecNoch keine Bewertungen

- Rendir HonoresDokument3 SeitenRendir HonoresRoger Principe PernaleteNoch keine Bewertungen

- Evaluación de Geometría 8Dokument1 SeiteEvaluación de Geometría 8Maria Elena OspinoNoch keine Bewertungen

- Corte Con TijeraDokument8 SeitenCorte Con TijeraTonyQiabamnaMezaNoch keine Bewertungen

- Manual SchenkerDokument3 SeitenManual SchenkerEdna caballeroNoch keine Bewertungen

- MAMOGRAFÍADokument26 SeitenMAMOGRAFÍAdavid escalonaNoch keine Bewertungen

- Cristian PerezDokument4 SeitenCristian Perezlaura collNoch keine Bewertungen

- Esquema Proyecto EmpresarialDokument6 SeitenEsquema Proyecto EmpresarialAlex Sanchez HuamanNoch keine Bewertungen

- S7 Taller Final de Costos 2022.2 Enunciado-1Dokument28 SeitenS7 Taller Final de Costos 2022.2 Enunciado-1Raí LeonardoNoch keine Bewertungen

- Millan Orellana Jhordy - 28Dokument5 SeitenMillan Orellana Jhordy - 28Jhordy Millan OrellanaNoch keine Bewertungen