Das könnte Ihnen auch gefallen

- Asientos Contables Renta A FavorDokument4 SeitenAsientos Contables Renta A FavorDavid Walters0% (1)

- Capitalizacion de ResultadosDokument1 SeiteCapitalizacion de Resultadosnayestefania75% (4)

- Contabilización de Devolución de Impuestos e Intereses ObtenidosDokument12 SeitenContabilización de Devolución de Impuestos e Intereses ObtenidosEdith AS0% (1)

- Registros Contables de Los ObsequiosDokument3 SeitenRegistros Contables de Los Obsequiosduyan201150% (2)

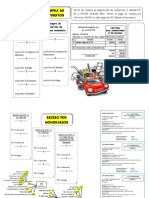

- Caso Practico Isc Compra de VehiculoDokument2 SeitenCaso Practico Isc Compra de VehiculoDiego LaicismoNoch keine Bewertungen

- Eliminar comprobantes duplicados Libros electrónicos PLEDokument4 SeitenEliminar comprobantes duplicados Libros electrónicos PLEMILAGROSNoch keine Bewertungen

- Movilidad Condicion de TrabajoDokument3 SeitenMovilidad Condicion de TrabajoHenry Walter Silva Sinarahua83% (6)

- Tratamiento Contable y Tributario Anticipos - Noticiero ContableDokument39 SeitenTratamiento Contable y Tributario Anticipos - Noticiero ContableJuan Pablo ReyesNoch keine Bewertungen

- Tratamiento Contable de Perdida TributariaDokument2 SeitenTratamiento Contable de Perdida Tributariamarielajudith2583% (6)

- Casos Practivos IgvDokument20 SeitenCasos Practivos IgvElecodelcontadorContadoresAsociados79% (28)

- Carta Inductiva 181187958 - 20566051771Dokument2 SeitenCarta Inductiva 181187958 - 20566051771Jose Luis Donairez CuyaNoch keine Bewertungen

- Pagos A Cta Ir - Pcge 2020Dokument4 SeitenPagos A Cta Ir - Pcge 2020Cristian David Mena Montes67% (3)

- Multa Por No Pagar ONP Dentro de Los Plazos EstablecidosDokument9 SeitenMulta Por No Pagar ONP Dentro de Los Plazos EstablecidosRossmery SolierNoch keine Bewertungen

- Mantenimiento Vector Fiscal Nrus A RMTDokument2 SeitenMantenimiento Vector Fiscal Nrus A RMTMáximo Cisneros Pianto100% (2)

- Asientos Retencion IgvDokument3 SeitenAsientos Retencion IgvJose Ricardo Madariaga RomaniNoch keine Bewertungen

- Cálculo Multa Cifras Y-O Datos Falsos - TodoDocumentos - InfoDokument13 SeitenCálculo Multa Cifras Y-O Datos Falsos - TodoDocumentos - InfoCésar Flores Huallpa100% (1)

- Práctica 7Dokument7 SeitenPráctica 7Arelis Milena Díaz TalaveraNoch keine Bewertungen

- Respuesta carta inductiva SUNAT ingresos trabajadoresDokument2 SeitenRespuesta carta inductiva SUNAT ingresos trabajadoresClaudio SilvaNoch keine Bewertungen

- CARTASUNATANULACIONDERESOLUCIONDokument5 SeitenCARTASUNATANULACIONDERESOLUCIONAngel Ventocilla LeonNoch keine Bewertungen

- Caso Practico Cta 623Dokument1 SeiteCaso Practico Cta 623Salgado Kenyi100% (1)

- Formato 7.3 y 7.4Dokument4 SeitenFormato 7.3 y 7.4ESTHER BERENISSE DE LA CRUZ LOPEZNoch keine Bewertungen

- Carta Sunat Respuesta de Carta Inductiva SercomDokument24 SeitenCarta Sunat Respuesta de Carta Inductiva SercomRoger Burga CuevaNoch keine Bewertungen

- Ley Que Promueve Medidas de Reactivación Económica de Micro y Pequeñas Empresas de Los Rubros de Restaurantes, Hoteles y Alojamientos TurísticosDokument2 SeitenLey Que Promueve Medidas de Reactivación Económica de Micro y Pequeñas Empresas de Los Rubros de Restaurantes, Hoteles y Alojamientos TurísticosCarlos Alexander Espinoza Huañahui100% (1)

- Contabilizacion POR MATERNIDADDokument2 SeitenContabilizacion POR MATERNIDADJesus Lopez Condori100% (1)

- Entrega A Clientes de Vales de ConsumoDokument4 SeitenEntrega A Clientes de Vales de ConsumoCatherinne BautistaNoch keine Bewertungen

- Contabilización descuentos rebajas bonificacionesDokument3 SeitenContabilización descuentos rebajas bonificacionesAltamirano Rodriguez Clemente77% (13)

- Tipo de Cambio A Utilizar en Registro de Compras y Registro de VentasDokument2 SeitenTipo de Cambio A Utilizar en Registro de Compras y Registro de VentasRodrigo Quintanilla57% (7)

- Asientos Planilla CivilDokument5 SeitenAsientos Planilla CivilPercy Cuevas100% (3)

- Leasing: efectos tributarios y contables del arrendamiento financieroDokument5 SeitenLeasing: efectos tributarios y contables del arrendamiento financieroCésar FloresNoch keine Bewertungen

- Empresa de Servicio de Transporte de Carga 2020 CombustibleDokument3 SeitenEmpresa de Servicio de Transporte de Carga 2020 CombustibleFelix Maldonado50% (2)

- Calculo y Liquidación de Utilidades de Trabajadores - TodoDocumentos - InfoDokument4 SeitenCalculo y Liquidación de Utilidades de Trabajadores - TodoDocumentos - InfoCésar Flores Huallpa100% (3)

- Solicitud de Devolucion ITANDokument3 SeitenSolicitud de Devolucion ITANDiana Yaipen Acosta92% (12)

- Contabilización de Fraccionamiento o Aplazamiento TributarioDokument4 SeitenContabilización de Fraccionamiento o Aplazamiento TributarioCarlos A. Jara Gomez0% (2)

- Cuenta 65Dokument32 SeitenCuenta 65Jesús Vega Huanuco100% (3)

- Monografia Comercial.2020Dokument430 SeitenMonografia Comercial.2020Jhonxi Rami0% (2)

- Cuenta 37Dokument2 SeitenCuenta 37Humberto Peña VallesNoch keine Bewertungen

- Requerimiento SunatDokument3 SeitenRequerimiento SunatRocio Bethania Huisa SanizoNoch keine Bewertungen

- Tabla de Areas ConcarDokument2 SeitenTabla de Areas ConcarSergio GutierrezNoch keine Bewertungen

- Recargo Por Consumo PDFDokument4 SeitenRecargo Por Consumo PDFLizet Milagros Portugal RamosNoch keine Bewertungen

- Asientos Cierre ContableDokument4 SeitenAsientos Cierre Contablejhony_avila_250% (2)

- Asiento de Cuentas Dolares A Soles y Mas 2019Dokument12 SeitenAsiento de Cuentas Dolares A Soles y Mas 2019Carlos Angel Bartra Villanueva100% (1)

- Casos Practicos de Presunciones PDFDokument12 SeitenCasos Practicos de Presunciones PDFGonzalo Jose Apaza Mayta100% (1)

- Cuenta 37Dokument2 SeitenCuenta 37yolanda marin100% (2)

- Pago de Impuesto A La Renta de Segunda CategoriaDokument4 SeitenPago de Impuesto A La Renta de Segunda CategoriaGiuliana RC100% (4)

- 02 Contabilidad de Transporte de Carga Teoria y Asientos Contables 2Dokument5 Seiten02 Contabilidad de Transporte de Carga Teoria y Asientos Contables 2CACERES CACERES LETSERNoch keine Bewertungen

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Dokument31 SeitenOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisNoch keine Bewertungen

- Solicitud PJDokument2 SeitenSolicitud PJCésar Flores HuallpaNoch keine Bewertungen

- Asiento Contable AfpDokument3 SeitenAsiento Contable AfpMeneses Chino Chino100% (3)

- CONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1Dokument2 SeitenCONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1contabilidad2b100% (1)

- Transferencia Titulo GratuitoDokument3 SeitenTransferencia Titulo GratuitoKarly Cerna50% (2)

- 1 - 2031 - 71266 DonacionesDokument5 Seiten1 - 2031 - 71266 DonacionesWilliam Neri PerezNoch keine Bewertungen

- Contabilización leasing vehículoDokument3 SeitenContabilización leasing vehículoJulio Ruben Choroco SalvatierraNoch keine Bewertungen

- CONTENIDO CIENTIFICO SEMANA 5 2s-2021Dokument8 SeitenCONTENIDO CIENTIFICO SEMANA 5 2s-2021Carlos DavidNoch keine Bewertungen

- Comprobante de Pago Banco Central Del Ecuador: FECHA: 11 de Diciembre deDokument130 SeitenComprobante de Pago Banco Central Del Ecuador: FECHA: 11 de Diciembre deJosé Ernesto Chubé HerreraNoch keine Bewertungen

- Memoria de Actualizacion Caja de AguaDokument3 SeitenMemoria de Actualizacion Caja de AguaVeronika LCNoch keine Bewertungen

- Caso Practico 3ra 2013Dokument14 SeitenCaso Practico 3ra 2013jesus A.MNoch keine Bewertungen

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55Dokument5 SeitenActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55HansNoch keine Bewertungen

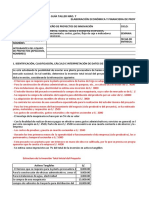

- Taller Nro. 2-1Dokument6 SeitenTaller Nro. 2-1Jose Antonio Anaya MolloNoch keine Bewertungen

- Taller Nro. 2-1Dokument6 SeitenTaller Nro. 2-1Jose Antonio Anaya MolloNoch keine Bewertungen

- Ejercicios de Métodos de DepreciaciónDokument8 SeitenEjercicios de Métodos de DepreciaciónLimberg OSINAGANoch keine Bewertungen

- Musica Composicion MusicalDokument2 SeitenMusica Composicion MusicalCarlos Pacheco ArcelaNoch keine Bewertungen

- 2010 - 1 - 04967 Entregas de Cerveza No Sustentada - Gastos PromocionalesDokument18 Seiten2010 - 1 - 04967 Entregas de Cerveza No Sustentada - Gastos PromocionalesWilliam Neri PerezNoch keine Bewertungen

- MEDICPDokument13 SeitenMEDICPWilliam Neri PerezNoch keine Bewertungen

- Compendio 2011 2 PDFDokument41 SeitenCompendio 2011 2 PDFWilliam Neri PerezNoch keine Bewertungen

- Compendio 2011 2 PDFDokument41 SeitenCompendio 2011 2 PDFWilliam Neri PerezNoch keine Bewertungen

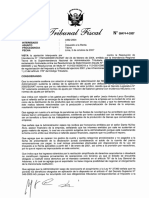

- 2016 RTF 09670-2-2016Dokument10 Seiten2016 RTF 09670-2-2016William Neri PerezNoch keine Bewertungen

- POPOPDokument18 SeitenPOPOPWilliam Neri PerezNoch keine Bewertungen

- 2013 - 3 - 15501 Prestacion de Servicios Contables y AdministrativDokument10 Seiten2013 - 3 - 15501 Prestacion de Servicios Contables y AdministrativWilliam Neri PerezNoch keine Bewertungen

- Manual de Importaciones y Exportaciones - Caballero Bustamante PDFDokument308 SeitenManual de Importaciones y Exportaciones - Caballero Bustamante PDFAngelica100% (2)

- Tipo de CambvioffDokument67 SeitenTipo de CambvioffWilliam Neri PerezNoch keine Bewertungen

- 2014 - 5 - 07030 Costo Sustentados CP Liqdac No ReconocidasDokument6 Seiten2014 - 5 - 07030 Costo Sustentados CP Liqdac No ReconocidasWilliam Neri PerezNoch keine Bewertungen

- ECONOMIADokument1 SeiteECONOMIAAndre Yashiro HuarazaNoch keine Bewertungen

- Brecha FiscalDokument11 SeitenBrecha FiscalWilliam Neri PerezNoch keine Bewertungen

- 2014 - 4 - 11247 Casa MatrizDokument8 Seiten2014 - 4 - 11247 Casa MatrizWilliam Neri PerezNoch keine Bewertungen

- Ok 82Dokument1 SeiteOk 82William Neri PerezNoch keine Bewertungen

- Módulo 3. Negociación Efectiva y Manejo de Conflictos en El Ejercicio de La Función PúblicaDokument64 SeitenMódulo 3. Negociación Efectiva y Manejo de Conflictos en El Ejercicio de La Función PúblicaMaría CE100% (1)

- ECONOMIADokument1 SeiteECONOMIAAndre Yashiro HuarazaNoch keine Bewertungen

- textoSistematizadoTUPA - 2017Dokument2 SeitentextoSistematizadoTUPA - 2017William Neri PerezNoch keine Bewertungen

- 1 13878 58813 Pretamos DeduciblesDokument3 Seiten1 13878 58813 Pretamos DeduciblesWilliam Neri PerezNoch keine Bewertungen

- Decreto Legislativo 1372 - Beneficiario FinalDokument15 SeitenDecreto Legislativo 1372 - Beneficiario FinalWilliam Neri PerezNoch keine Bewertungen

- Res 296-2018-Sunat - Documentos para Inscrip Ruc ExtranejerosDokument26 SeitenRes 296-2018-Sunat - Documentos para Inscrip Ruc ExtranejerosWilliam Neri PerezNoch keine Bewertungen

- Contenido: Área Negocios InternacionalesDokument4 SeitenContenido: Área Negocios InternacionalesWilliam Neri PerezNoch keine Bewertungen

- Charla para Nuevos Inscritos Diciembre 2018 p2Dokument48 SeitenCharla para Nuevos Inscritos Diciembre 2018 p2Toledo Luis AlejandroNoch keine Bewertungen

- RES 300-2018 Prorrogan La Exclusión Temporal de Las + PDT 621 POR CAUSAS NO IMPUTABLESDokument112 SeitenRES 300-2018 Prorrogan La Exclusión Temporal de Las + PDT 621 POR CAUSAS NO IMPUTABLESWilliam Neri PerezNoch keine Bewertungen

- Basico - Curso de Fotografia Nocturna PDFDokument78 SeitenBasico - Curso de Fotografia Nocturna PDFMiguel Bianco100% (7)

- NL 20180825Dokument136 SeitenNL 20180825Gloria mabel Surco mamaniNoch keine Bewertungen

- 2007 - 4 - 09474 Recibos Por Honorario Sin CausalidadDokument12 Seiten2007 - 4 - 09474 Recibos Por Honorario Sin CausalidadWilliam Neri PerezNoch keine Bewertungen

- Exposicion de Motivos Del D Leg 1258Dokument13 SeitenExposicion de Motivos Del D Leg 1258William Neri PerezNoch keine Bewertungen

- Gastos promoción deducción requisitosDokument2 SeitenGastos promoción deducción requisitosWilliam Neri PerezNoch keine Bewertungen

- 1 - 2031 - 71266 DonacionesDokument5 Seiten1 - 2031 - 71266 DonacionesWilliam Neri PerezNoch keine Bewertungen

- Contrato de Alquiler Vehiculo IndefinidoDokument2 SeitenContrato de Alquiler Vehiculo IndefinidoAlonso Castr Denis100% (2)

- Acta de MatrimonioDokument3 SeitenActa de MatrimonioElby Miriam DominguezNoch keine Bewertungen

- UPster U 500 M2 Betriebsanleitung Ab 2018 02Dokument70 SeitenUPster U 500 M2 Betriebsanleitung Ab 2018 02Liliana RojasNoch keine Bewertungen

- Arellys y KristineDokument2 SeitenArellys y KristineWilder Ricardo Herrera JimenezNoch keine Bewertungen

- Derecho Civil LLLDokument39 SeitenDerecho Civil LLLyuricanahui.18Noch keine Bewertungen

- Acta CynthiaDokument2 SeitenActa CynthiaMarco Antonio BendezuNoch keine Bewertungen

- Contrato de Cesion y Traspaso de Taller (Alonso e Ivan)Dokument5 SeitenContrato de Cesion y Traspaso de Taller (Alonso e Ivan)Diego Loredo Morales0% (1)

- Acumulacion de ProcesosDokument7 SeitenAcumulacion de ProcesosErcolcar RodriguezNoch keine Bewertungen

- Programa de Derecho SucesorioDokument7 SeitenPrograma de Derecho Sucesorioromiina_1568Noch keine Bewertungen

- Estatutos de Constitucion SASDokument10 SeitenEstatutos de Constitucion SASVale JahaNoch keine Bewertungen

- Balotario de PreguntasDokument4 SeitenBalotario de PreguntasKmr JrgNoch keine Bewertungen

- Acreditacion 20605585079Dokument1 SeiteAcreditacion 20605585079victorNoch keine Bewertungen

- Ek 23777Dokument5 SeitenEk 23777Carlos CarlonchoNoch keine Bewertungen

- Contrato de Locación de ServicioDokument2 SeitenContrato de Locación de ServicioCesar Chipana PerezNoch keine Bewertungen

- Tarea II de Informática para Agrimensores UAPADokument7 SeitenTarea II de Informática para Agrimensores UAPAArmando Lopez Rodriguez100% (1)

- Cómo Funcionará La Restitución Inmediata de Inmuebles ArrendadosDokument4 SeitenCómo Funcionará La Restitución Inmediata de Inmuebles ArrendadosJavier Renato Cueva SalaverryNoch keine Bewertungen

- Tarea 1 Introducción SucesionesDokument2 SeitenTarea 1 Introducción SucesionesAlexis tavarezNoch keine Bewertungen

- Administracion DespidosDokument5 SeitenAdministracion DespidosaguidosNoch keine Bewertungen

- Reglamento interno Concejo Deliberante La RiojaDokument23 SeitenReglamento interno Concejo Deliberante La RiojaGuillermo Benzo CasalderreyNoch keine Bewertungen

- Legislacion - Derecho Civil (Parte 2)Dokument12 SeitenLegislacion - Derecho Civil (Parte 2)callofduty ghostNoch keine Bewertungen

- Nocion de ContratoDokument1 SeiteNocion de ContratoMndza FntsNoch keine Bewertungen

- Contestacion Demanda DivircioDokument9 SeitenContestacion Demanda DivirciovavacaraNoch keine Bewertungen

- Contrato Prestación Ss Odontológicos RevisadoDokument17 SeitenContrato Prestación Ss Odontológicos RevisadoRosmeri Romero0% (1)

- Modelo de HipotecaDokument7 SeitenModelo de HipotecaAKINOREVVNoch keine Bewertungen

- Reglamento de La Ley #31056Dokument1 SeiteReglamento de La Ley #31056Yaneth Berrospi CardenasNoch keine Bewertungen

- Contrato de servicios para expediente técnicoDokument76 SeitenContrato de servicios para expediente técnicoJoel ChuraNoch keine Bewertungen

- Pasos para Registrar Una Empresa en VenezuelaDokument10 SeitenPasos para Registrar Una Empresa en VenezuelaPablo Rivas Abog Esp100% (1)

- Principio Tuitivo LaboralDokument8 SeitenPrincipio Tuitivo Laboraljulio nestor guevara pajueloNoch keine Bewertungen

- Revocacion Por Propio DerechoDokument3 SeitenRevocacion Por Propio DerechoCruz Guerrero Jonatan IsraelNoch keine Bewertungen

- Cómo Se Crea Una LeyDokument5 SeitenCómo Se Crea Una LeyJose Luis Llocclla MendozaNoch keine Bewertungen