Das könnte Ihnen auch gefallen

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoVon EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoNoch keine Bewertungen

- Unidad 1 - Fase 2-Costos y PresupuestosDokument8 SeitenUnidad 1 - Fase 2-Costos y PresupuestosCASA DE PASO IPSI MINGANoch keine Bewertungen

- Fase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de EvaluaciónDokument4 SeitenFase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de EvaluaciónSandra Victoria Renteria QuintoNoch keine Bewertungen

- Fase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de Evaluación - Revisión Del IntentoDokument4 SeitenFase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de Evaluación - Revisión Del IntentoLeisy RojasNoch keine Bewertungen

- Fase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de Evaluación 2Dokument4 SeitenFase 1 - Reconocer El Contexto de La Administración de Costos - Cuestionario de Evaluación 2Dario Rosero0% (1)

- Marroquinería PYPDokument3 SeitenMarroquinería PYPjair martinezNoch keine Bewertungen

- Fase 7 - Evaluación Final Proyecto AplicadoDokument18 SeitenFase 7 - Evaluación Final Proyecto AplicadoGarzon Culma Paola Andrea100% (1)

- Costo MixtoDokument4 SeitenCosto MixtoAngiie PaolaNoch keine Bewertungen

- Plantilla Excel-Fase 2Dokument7 SeitenPlantilla Excel-Fase 2yeny pAOLA100% (1)

- Fase 3 CostosDokument7 SeitenFase 3 CostosUlises Orozco-Villegas100% (1)

- Paso 1 - Desarrollar Lección Evaluación Inicial Costos y Presupuestos PDFDokument8 SeitenPaso 1 - Desarrollar Lección Evaluación Inicial Costos y Presupuestos PDFAlexandra0% (1)

- Normativa Etico de Animal 2Dokument9 SeitenNormativa Etico de Animal 2medardo rodriguezNoch keine Bewertungen

- Fase 4 - Apropiar El Proceso Administrativo en Las OrganizacionesDokument13 SeitenFase 4 - Apropiar El Proceso Administrativo en Las OrganizacionesDuvanChalaNoch keine Bewertungen

- Plantilla Excel-Fase 2-GecpDokument8 SeitenPlantilla Excel-Fase 2-Gecpjakelin padilla0% (1)

- Anexo 1 - Situación Problema 1 - Granja La Trinidad de Clima FríoDokument40 SeitenAnexo 1 - Situación Problema 1 - Granja La Trinidad de Clima FríoKelly Jhojana Pena Monroy100% (1)

- TRABAJO DE NEGOCIOS INTERNACIONALES Fase 4Dokument8 SeitenTRABAJO DE NEGOCIOS INTERNACIONALES Fase 4Tati MelendezNoch keine Bewertungen

- Fase 1. Mercadeo AgropecuarioDokument8 SeitenFase 1. Mercadeo AgropecuarioNatali Garcia AndradeNoch keine Bewertungen

- Act 5 Quiz 1 Mercadeo AgropecuarioDokument7 SeitenAct 5 Quiz 1 Mercadeo Agropecuariohefamu1100% (1)

- Agroindustrias Del Riofrio S.A.SDokument259 SeitenAgroindustrias Del Riofrio S.A.SOscar CordobaNoch keine Bewertungen

- Taller Microeconomia-1Dokument12 SeitenTaller Microeconomia-1Lady LopezNoch keine Bewertungen

- Tarea 3 EticaDokument5 SeitenTarea 3 EticaEduar Pimiento100% (2)

- Evaluacion Final SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOSDokument16 SeitenEvaluacion Final SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOSAura Giraldo0% (3)

- Fase 3 Comprender y Aplicar Presupuestos en Operaciones y RecursosDokument8 SeitenFase 3 Comprender y Aplicar Presupuestos en Operaciones y RecursosYuriani PenagosNoch keine Bewertungen

- Trabajo Colaborativo Gestión y DistribuciónDokument7 SeitenTrabajo Colaborativo Gestión y DistribuciónJose Luis RodriguezNoch keine Bewertungen

- Fase 4 Disputar Territorios, Disputar Humanidades.Dokument4 SeitenFase 4 Disputar Territorios, Disputar Humanidades.Andrea LesmesNoch keine Bewertungen

- Opinión Sobre Artículo Jiménez, B. F. (2016) - "Los Problemas Humanos y La Relevancia de La Investigación Ecológica"Dokument1 SeiteOpinión Sobre Artículo Jiménez, B. F. (2016) - "Los Problemas Humanos y La Relevancia de La Investigación Ecológica"Rocas de Colección100% (1)

- Unidad 1Dokument5 SeitenUnidad 1Carlos OlivaresNoch keine Bewertungen

- Actividad Unidad 2 Fase 3Dokument9 SeitenActividad Unidad 2 Fase 3Angelica Campos100% (1)

- Paso 4 - Empresas AgroindustrialesDokument8 SeitenPaso 4 - Empresas AgroindustrialesMagy MendozaNoch keine Bewertungen

- Fase 4. Actividad IndividualDokument11 SeitenFase 4. Actividad Individualsergio ovalleNoch keine Bewertungen

- Anexo 2. Formato Excel Razas Porcinas e Instalaciones VFDokument19 SeitenAnexo 2. Formato Excel Razas Porcinas e Instalaciones VFJohana TejadaNoch keine Bewertungen

- Excel-Fase 2Dokument33 SeitenExcel-Fase 2Jhon Alex Ojeda Theran100% (1)

- FASE 2 Anderso Damian Tovar QuirogaDokument12 SeitenFASE 2 Anderso Damian Tovar QuirogaPaula Andrea0% (1)

- Fase 4 Extension Agricola Final Grupo 303016 - 8Dokument9 SeitenFase 4 Extension Agricola Final Grupo 303016 - 8ceya1203Noch keine Bewertungen

- Fase 4 - Propuesta de Valor AgregadoDokument3 SeitenFase 4 - Propuesta de Valor AgregadoCCRISTINANoch keine Bewertungen

- Fase 4 - Lección Evaluación Intermedia Unidades 1 y 2Dokument7 SeitenFase 4 - Lección Evaluación Intermedia Unidades 1 y 2Yeimmy Julieth Cardenas Millan50% (2)

- Anexo 1.1 - Situación Problema 1 - Granja La Trinidad de Clima FríoDokument19 SeitenAnexo 1.1 - Situación Problema 1 - Granja La Trinidad de Clima FríoDIANA SOLER100% (1)

- PlantillaDokument19 SeitenPlantillaclare'ns style50% (2)

- Anexo1 - Encuesta - Tarea - 5Dokument7 SeitenAnexo1 - Encuesta - Tarea - 5Jhoan Ramiro Chacon GomezNoch keine Bewertungen

- Manejo y Procesamiento de Leche - Fase 2..Dokument11 SeitenManejo y Procesamiento de Leche - Fase 2..Gustavo MaciasNoch keine Bewertungen

- Fase 3 Costo y PresupuestoDokument11 SeitenFase 3 Costo y Presupuestosara ramirez cantero67% (3)

- Fase 6 - Desarrollar Evaluación Final POA - ANDRES - QUINTANADokument12 SeitenFase 6 - Desarrollar Evaluación Final POA - ANDRES - QUINTANAAndrés Camilo Quintana Vargas100% (1)

- Paso 2 Pastos y ForrajesDokument9 SeitenPaso 2 Pastos y ForrajesolagaNoch keine Bewertungen

- Trabajo Colaborativo Fase 4Dokument16 SeitenTrabajo Colaborativo Fase 4Dahiryan ReyesNoch keine Bewertungen

- Fase 2 Análisis en Producción y OperacionesDokument13 SeitenFase 2 Análisis en Producción y OperacionesSergio Andrés Torrado SánchezNoch keine Bewertungen

- Tarea 6 - Prueba Objetiva Abierta (POA)Dokument21 SeitenTarea 6 - Prueba Objetiva Abierta (POA)Anderson Solano AngaritaNoch keine Bewertungen

- Fase 2. Biotecnoligia Aplicada Al Medio AmbienteDokument8 SeitenFase 2. Biotecnoligia Aplicada Al Medio Ambientepaola villamarNoch keine Bewertungen

- Trabajo Final Fundamentos de Gestión IntegralDokument22 SeitenTrabajo Final Fundamentos de Gestión IntegralGinna Son SabrosuraNoch keine Bewertungen

- 1 Examen CostosDokument7 Seiten1 Examen CostosMiguel Mauricio Calderon LopezNoch keine Bewertungen

- Paso 1 - Desarrollar Lección Evaluación InicialDokument3 SeitenPaso 1 - Desarrollar Lección Evaluación InicialAndrew0% (1)

- Fase 4. MercadeoDokument16 SeitenFase 4. MercadeoMalu Perez100% (1)

- Colaborativo Uno de Costos y Presupuestos UnadDokument12 SeitenColaborativo Uno de Costos y Presupuestos UnadpauldupuisNoch keine Bewertungen

- Paso 5 Análisis Agrozootécnicas de Los Sistemas SilvopastorilesDokument10 SeitenPaso 5 Análisis Agrozootécnicas de Los Sistemas SilvopastorilesGina Jasbleydi Pinto OrozcoNoch keine Bewertungen

- Normatividad CárnicaDokument15 SeitenNormatividad Cárnicajelver reyes100% (1)

- Unidad 1 Paso 1 Reconocimiento Del CursoDokument6 SeitenUnidad 1 Paso 1 Reconocimiento Del CursoKARLA RAMOSNoch keine Bewertungen

- Consolidado Paso 2 AgroclimatologiaDokument9 SeitenConsolidado Paso 2 Agroclimatologiacarlos lezcano100% (1)

- Anexo 2 - Trabajo Colaborativo ..Dokument39 SeitenAnexo 2 - Trabajo Colaborativo ..edwinNoch keine Bewertungen

- Tarea 1 - Reconocimiento de La Importancia de La Horticultura Como Actividad ProductivaDokument6 SeitenTarea 1 - Reconocimiento de La Importancia de La Horticultura Como Actividad Productivacarolina izquierdoNoch keine Bewertungen

- Miguel Avendaño COSTOSYPRESUPUESTOSDokument14 SeitenMiguel Avendaño COSTOSYPRESUPUESTOSMIGUEL ANGEL AVENDAÑO GONZALEZNoch keine Bewertungen

- Analizar La Administración de CostosDokument9 SeitenAnalizar La Administración de CostosSantiago VelezNoch keine Bewertungen

- Problemas de Aplicación - VideoDokument5 SeitenProblemas de Aplicación - VideoAndrea Johana Guzmán GarcíaNoch keine Bewertungen

- La Empresa MI MEJOR EJEMPLO SDokument2 SeitenLa Empresa MI MEJOR EJEMPLO SAndrea Johana Guzmán García100% (1)

- Tabulacion Coca Cola ZeroDokument12 SeitenTabulacion Coca Cola ZeroAndrea Johana Guzmán GarcíaNoch keine Bewertungen

- Fiestas Del Retorno ChicoralDokument1 SeiteFiestas Del Retorno ChicoralAndrea Johana Guzmán GarcíaNoch keine Bewertungen

- Final MateDokument36 SeitenFinal MateAndrea Johana Guzmán GarcíaNoch keine Bewertungen

- Sociedad Comercial PC LtdaDokument5 SeitenSociedad Comercial PC LtdaAndrea Johana Guzmán García100% (1)

- Problemas de Aplicación - VideoDokument5 SeitenProblemas de Aplicación - VideoAndrea Johana Guzmán GarcíaNoch keine Bewertungen

- Unidad 1-2 - Paso 3 - Análisis de La InformaciónDokument28 SeitenUnidad 1-2 - Paso 3 - Análisis de La InformaciónCarolina Fonseca79% (14)

- CPNC Modulo IV Material Unmsm2Dokument28 SeitenCPNC Modulo IV Material Unmsm2henry307Noch keine Bewertungen

- Analisis de RiesgoDokument67 SeitenAnalisis de RiesgomariaNoch keine Bewertungen

- Íêiyfçæ!Wâp4"" Fbêgââââ!8Kdêä45%0$Î: Vigencias en Este ReciboDokument1 SeiteÍêiyfçæ!Wâp4"" Fbêgââââ!8Kdêä45%0$Î: Vigencias en Este ReciboNyne CrespoNoch keine Bewertungen

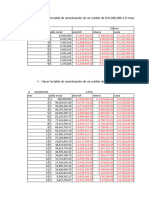

- Amortizaciones EjemplosDokument32 SeitenAmortizaciones EjemplosAsesorias JuridicasNoch keine Bewertungen

- Hoja de Vida HJC Version 3 10 2Dokument4 SeitenHoja de Vida HJC Version 3 10 2Hector Julio CaballeroNoch keine Bewertungen

- Laboratorio de Ejercicios 2Dokument3 SeitenLaboratorio de Ejercicios 2Smith BocanegraNoch keine Bewertungen

- 19.5 Certificacion - Vi.8.1 - Origen de Fondos (Uif-Inmueble)Dokument3 Seiten19.5 Certificacion - Vi.8.1 - Origen de Fondos (Uif-Inmueble)yuyi1floresNoch keine Bewertungen

- Pacas de Ropa Americana (1) (1) +Dokument10 SeitenPacas de Ropa Americana (1) (1) +Nicolai TeslaNoch keine Bewertungen

- F 107 Carta Solicitud Documentos Revision Documental NCH 2909 Rev01 Rev 03Dokument12 SeitenF 107 Carta Solicitud Documentos Revision Documental NCH 2909 Rev01 Rev 03duglasNoch keine Bewertungen

- Medios de Pagos y GarantiasDokument19 SeitenMedios de Pagos y GarantiasErwin Neyra JibajaNoch keine Bewertungen

- Cartola 000015Dokument2 SeitenCartola 000015Jesus MirandaNoch keine Bewertungen

- Manual de FuncionesDokument11 SeitenManual de FuncionesAnonymous ViQMABNoch keine Bewertungen

- FOPADokument7 SeitenFOPAEdwin Ottoniel García Quej100% (1)

- Recibo EanDokument1 SeiteRecibo EanSamuel DiazNoch keine Bewertungen

- Evidencia 1 SFMDokument12 SeitenEvidencia 1 SFMFacpya UanlNoch keine Bewertungen

- Calculo de Importancia Relativa o MaterialidadDokument5 SeitenCalculo de Importancia Relativa o MaterialidadDenis MartinezNoch keine Bewertungen

- La InteligenciaDokument2 SeitenLa InteligenciaDiana Gutiérrez Paredes100% (1)

- Ejercicios Inventarios y Propiedad Planta y EquipoDokument7 SeitenEjercicios Inventarios y Propiedad Planta y Equipoestudiantes 2018Noch keine Bewertungen

- Gestion Logistica Libroalumno Unidad3muestraDokument6 SeitenGestion Logistica Libroalumno Unidad3muestraKatherine HuffNoch keine Bewertungen

- El ChequeDokument32 SeitenEl ChequeJuan Carlos Olarte CruzNoch keine Bewertungen

- Grupo11 Actividad6Dokument4 SeitenGrupo11 Actividad6Ivan PaezNoch keine Bewertungen

- Problemas EconomicaDokument176 SeitenProblemas EconomicaAlba Johana Reyes100% (1)

- Guia ContabilizadoraDokument5 SeitenGuia ContabilizadoraJesus SanchezNoch keine Bewertungen

- Práctica Calificada de Soluciones de Casos PracticosDokument6 SeitenPráctica Calificada de Soluciones de Casos PracticosJuan Maque GuerraNoch keine Bewertungen

- Gestión de Riesgo InternacionalDokument27 SeitenGestión de Riesgo InternacionalAnonymous 1fP7YxpNoch keine Bewertungen

- G1 SegurosDokument10 SeitenG1 SegurosSandy AracelyNoch keine Bewertungen

- Unid 1 CM y SucDokument2 SeitenUnid 1 CM y SucGustavo Alfonso AponteNoch keine Bewertungen

- Guia de Aprendizaje EmpresaDokument5 SeitenGuia de Aprendizaje EmpresaEDISON BERNARDO PEREZ GRANADOSNoch keine Bewertungen

- Papeles de Trabajo CajaDokument9 SeitenPapeles de Trabajo Cajamaria fernandaNoch keine Bewertungen

- Propuesta Inverion Global Parts Equipment SasDokument20 SeitenPropuesta Inverion Global Parts Equipment SasGLOBALNoch keine Bewertungen