Das könnte Ihnen auch gefallen

- La ContabilidadDokument9 SeitenLa Contabilidadjonathan guzmanNoch keine Bewertungen

- Resumen de Financial Intelligence de Karen Berman y Joe KnightVon EverandResumen de Financial Intelligence de Karen Berman y Joe KnightBewertung: 3 von 5 Sternen3/5 (1)

- Sistema Contable Financiero I Módulo 1Dokument21 SeitenSistema Contable Financiero I Módulo 1ricardoa.contadorNoch keine Bewertungen

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesVon EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesBewertung: 4.5 von 5 Sternen4.5/5 (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertVon EverandResumen de Financial Literacy for Managers de Richard A. LambertBewertung: 3 von 5 Sternen3/5 (1)

- Cap 7Dokument9 SeitenCap 7Yamile GarcíaNoch keine Bewertungen

- Instituto Nacional de Acajutla: Elaboracion de Estado FinancieroDokument10 SeitenInstituto Nacional de Acajutla: Elaboracion de Estado FinancieroArmando Cortez MozNoch keine Bewertungen

- Monografia - Cont. Fin. y Cont. Adm. Grupo 1Dokument16 SeitenMonografia - Cont. Fin. y Cont. Adm. Grupo 1Tito S. Becerra BarriosNoch keine Bewertungen

- Tiendas La GrandeDokument32 SeitenTiendas La Grandeflavia ariasNoch keine Bewertungen

- Programas para evaluaciones fiscales en empresas comerciales e industrialesVon EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesNoch keine Bewertungen

- Ico U1 Ea DPLGDokument4 SeitenIco U1 Ea DPLGDiana Lopez GlezNoch keine Bewertungen

- Tarea - 5 - Implementar - La - Contabilidad - de - Gestión - en - Las - Organizaciones - Aleida - CorredorDokument7 SeitenTarea - 5 - Implementar - La - Contabilidad - de - Gestión - en - Las - Organizaciones - Aleida - CorredorAleida CorredorNoch keine Bewertungen

- Unidad 1 Instrumentos de PresupuestacionDokument8 SeitenUnidad 1 Instrumentos de PresupuestacionLilianaNoch keine Bewertungen

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraVon EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraBewertung: 3 von 5 Sternen3/5 (2)

- Módulo 2 - Cómo Medir El ResultadoDokument28 SeitenMódulo 2 - Cómo Medir El ResultadoLEONARDONoch keine Bewertungen

- Parte Final Proyecto AcaiDokument5 SeitenParte Final Proyecto AcaiFernando12 Rivera RodríguezNoch keine Bewertungen

- Estuche Management en 20 minutos. Principios básicos: Finanzas básicas - Cómo crear un plan de negocios - Cómo gestionar tu tiempoVon EverandEstuche Management en 20 minutos. Principios básicos: Finanzas básicas - Cómo crear un plan de negocios - Cómo gestionar tu tiempoNoch keine Bewertungen

- Tarea S1 Yesenia Sepulveda V.Dokument8 SeitenTarea S1 Yesenia Sepulveda V.Yesenia SepulvedaNoch keine Bewertungen

- Antologia Sistema de Informacion de Costos 01052023Dokument85 SeitenAntologia Sistema de Informacion de Costos 01052023Mario VelazquezNoch keine Bewertungen

- Qué Son Las FinanzasDokument12 SeitenQué Son Las FinanzasJOVANNA ELIZABETH ANCHANTE ALMEIDANoch keine Bewertungen

- Evaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerDokument25 SeitenEvaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerJean Fischer Manzanedo BonillaNoch keine Bewertungen

- Áreas Funcionales de La EmpresaDokument5 SeitenÁreas Funcionales de La EmpresaFabiola Hernández García100% (1)

- Ingresos y GastosDokument7 SeitenIngresos y GastosNayelyNoch keine Bewertungen

- Costos y PresupuestosDokument55 SeitenCostos y PresupuestosNyjho ZeusNoch keine Bewertungen

- Entregable 3.3)Dokument6 SeitenEntregable 3.3)Andrea PalenciaNoch keine Bewertungen

- La Importancia Del Análisis ContableDokument11 SeitenLa Importancia Del Análisis ContabledianaNoch keine Bewertungen

- Vuélvete un maestro planificador del presupuesto empresarialVon EverandVuélvete un maestro planificador del presupuesto empresarialNoch keine Bewertungen

- Gestión de la tesorería en la empresa. Curso prácticoVon EverandGestión de la tesorería en la empresa. Curso prácticoNoch keine Bewertungen

- 3º Entrega Taller de Contabilidad GenerlaDokument19 Seiten3º Entrega Taller de Contabilidad GenerlaCristian GonzálezNoch keine Bewertungen

- Actividad1 - Paso2 - DanielNuñez 2Dokument9 SeitenActividad1 - Paso2 - DanielNuñez 2Gilberto Gomez GuerraNoch keine Bewertungen

- Trabajo PromotecDokument30 SeitenTrabajo PromoteckatherineNoch keine Bewertungen

- Costos y Presupuestos HRDokument166 SeitenCostos y Presupuestos HRYuliana Marcela Gil VascoNoch keine Bewertungen

- Analisis ContableDokument6 SeitenAnalisis ContableDiana ArambuNoch keine Bewertungen

- Las Firmas de ConsultoríaDokument18 SeitenLas Firmas de ConsultoríaJeovanny VelasquezNoch keine Bewertungen

- Diagnostico Financiero de La EmpresaDokument30 SeitenDiagnostico Financiero de La EmpresaVega R Jose0% (1)

- Modulo 2 Metodos Del AnalisisDokument8 SeitenModulo 2 Metodos Del AnalisisVerónica RodríguezNoch keine Bewertungen

- Empresas PYMES en Costa Rica y Sus Oportunidades de Mejora en El Control Administrativo FinalDokument20 SeitenEmpresas PYMES en Costa Rica y Sus Oportunidades de Mejora en El Control Administrativo FinalFran LizanoNoch keine Bewertungen

- Estados Financieros - Jeferson Abril - 22Dokument7 SeitenEstados Financieros - Jeferson Abril - 22Albafica De PiscisNoch keine Bewertungen

- Areas Funcionales de La EmpresaDokument38 SeitenAreas Funcionales de La EmpresaberciaNoch keine Bewertungen

- Actividad 4 Grupal Gestion IntegralDokument11 SeitenActividad 4 Grupal Gestion IntegralMauricio SánchezNoch keine Bewertungen

- Estado de ResultadossDokument8 SeitenEstado de Resultadossangel gallardoNoch keine Bewertungen

- Programas para evaluaciones fiscales en empresas comerciales e industrialesVon EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesNoch keine Bewertungen

- Infografia 1. Importancia de La Contabilidad en La EmpresaDokument4 SeitenInfografia 1. Importancia de La Contabilidad en La EmpresaMarycela OsorioNoch keine Bewertungen

- Clase 3 - Asistente Administrativo - Nivel 2Dokument6 SeitenClase 3 - Asistente Administrativo - Nivel 2Alan LarrosaNoch keine Bewertungen

- Contabilidad FinancieraDokument24 SeitenContabilidad FinancieraROSA RODRIGUEZ CUYANoch keine Bewertungen

- Contabilidad y CostosDokument11 SeitenContabilidad y CostosAndrea AguilarNoch keine Bewertungen

- Estados de Resultado Tarea 1Dokument7 SeitenEstados de Resultado Tarea 1lolNoch keine Bewertungen

- Investigacion de TopicosDokument12 SeitenInvestigacion de Topicosleidyha057Noch keine Bewertungen

- Ejercicio Aseguramiento II 2018-1 EstudiantesDokument19 SeitenEjercicio Aseguramiento II 2018-1 Estudiantesambar hernandezNoch keine Bewertungen

- Resumen de Aspectos Del Cap. I IDokument19 SeitenResumen de Aspectos Del Cap. I IlolamundoNoch keine Bewertungen

- Analisis Empresas Agropec.Dokument7 SeitenAnalisis Empresas Agropec.Marta Nelly Gómez RomanNoch keine Bewertungen

- Actividad 4 MarianaDokument11 SeitenActividad 4 MarianaMariiana ZuñiigaNoch keine Bewertungen

- Control 1Dokument7 SeitenControl 1Belen Ponce100% (2)

- Unidad I Ucsp GeneralidadesDokument126 SeitenUnidad I Ucsp GeneralidadesMarjorie Medina RojasNoch keine Bewertungen

- Estructura Financiera Del EmprendimientoDokument51 SeitenEstructura Financiera Del Emprendimientoluz8helena8gomez8velNoch keine Bewertungen

- Finanzas para Principiantes IDokument5 SeitenFinanzas para Principiantes ICarol Vera FuentesNoch keine Bewertungen

- Costos 1Dokument160 SeitenCostos 1Alba Andreea OjedaNoch keine Bewertungen

- TareaDokument6 SeitenTareagenesis castilloNoch keine Bewertungen

- Roberto Rojas Gutiérrez Tarea Semana 1 Administración FinancieraDokument6 SeitenRoberto Rojas Gutiérrez Tarea Semana 1 Administración FinancieraRoberto RojasNoch keine Bewertungen

- Taller Guia 26Dokument27 SeitenTaller Guia 26ANA MARIA CABRERA LASTRENoch keine Bewertungen

- Edicion 20-01-2019Dokument16 SeitenEdicion 20-01-2019Pagina web Diario elsiglo0% (1)

- Principios Basicos de Seguros y Su MetodologiaDokument56 SeitenPrincipios Basicos de Seguros y Su MetodologiaReinzy Lara AnguloNoch keine Bewertungen

- Tesis 213272611 Claudia Andrea DomínguezDokument117 SeitenTesis 213272611 Claudia Andrea DomínguezLuz Alicia JIMÉNEZ PORTUGALNoch keine Bewertungen

- Anexo 3 Unidad 3 Botanica EconomicaDokument6 SeitenAnexo 3 Unidad 3 Botanica EconomicaJohana TejadaNoch keine Bewertungen

- 2024 Documento para Publicacion de IngresantesDokument4 Seiten2024 Documento para Publicacion de IngresantesFelix Ruiz GonzalesNoch keine Bewertungen

- TBZ636Dokument1 SeiteTBZ636Jesus AcostaNoch keine Bewertungen

- CV IngenieroDokument7 SeitenCV IngenieroBruno DíazNoch keine Bewertungen

- Misión Del Departamento de Ama de LlavesDokument4 SeitenMisión Del Departamento de Ama de LlavesMary Paredes100% (2)

- Politicas Comerciales - Importaciones HiraokaDokument3 SeitenPoliticas Comerciales - Importaciones Hiraokadhuertas_100% (1)

- Puerto Vallarta, Reprobado en Sustentabilidad - Greenpeace MéxicoDokument2 SeitenPuerto Vallarta, Reprobado en Sustentabilidad - Greenpeace MéxicoedelseeNoch keine Bewertungen

- Programa de Economía PolíticaDokument7 SeitenPrograma de Economía PolíticaRocio EspindolaNoch keine Bewertungen

- Solucionario de La Guia 1 de Tecnicas de Simulacion 1Dokument34 SeitenSolucionario de La Guia 1 de Tecnicas de Simulacion 1ddggstuart0% (1)

- Cronograma de ActividadesDokument12 SeitenCronograma de Actividadesjorge luis areiza gandiaNoch keine Bewertungen

- Cartera de Creditos NetoDokument2 SeitenCartera de Creditos NetoROCIO AIDEE RUA QUINTANANoch keine Bewertungen

- Partes Transmision LodiDokument140 SeitenPartes Transmision LodiDemetrio Pedraza100% (2)

- Exposicion Revolucion IndustrialDokument13 SeitenExposicion Revolucion IndustrialJesus adrian AnayaNoch keine Bewertungen

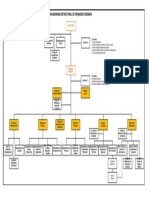

- Organigrama Financiera CREDINKA V02. PúblicoDokument1 SeiteOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezNoch keine Bewertungen

- La Macroeconomia y El EstadoDokument5 SeitenLa Macroeconomia y El EstadoJefferson MayorgaNoch keine Bewertungen

- Turismo en Costa Rica El Reto de La CompetitividadDokument115 SeitenTurismo en Costa Rica El Reto de La CompetitividadNatalia Nohemy SorianoNoch keine Bewertungen

- Rentas PerpetuasDokument11 SeitenRentas PerpetuasEve Zambrano MuñozNoch keine Bewertungen

- Trámites Consulares y OtrosDokument4 SeitenTrámites Consulares y Otrosalph05Noch keine Bewertungen

- Histórica Confederación Campesina Del PerúDokument6 SeitenHistórica Confederación Campesina Del PerúMiguel Angel AvalosNoch keine Bewertungen

- CAME.S29.NT Herramientas para Analisis FinancieroDokument7 SeitenCAME.S29.NT Herramientas para Analisis FinancieroSergio AguilarNoch keine Bewertungen

- Wangari MaathaiDokument3 SeitenWangari MaathaiYu-lan Matteo Chang100% (1)

- Formato de Arqueo de CajaDokument4 SeitenFormato de Arqueo de CajaLeon VásquezNoch keine Bewertungen

- Trabajo Grupo 3 Los Principios de Contabilidad Generalmente Aceptados PCGADokument17 SeitenTrabajo Grupo 3 Los Principios de Contabilidad Generalmente Aceptados PCGALeovigildo M. Bello0% (1)

- Enunciado DISALEGRE NOMINASOL2022-1-9Dokument9 SeitenEnunciado DISALEGRE NOMINASOL2022-1-9Jose Maria Canton NavarroNoch keine Bewertungen

- Participantes en Mercado de DivisasDokument3 SeitenParticipantes en Mercado de Divisasallison guerreroNoch keine Bewertungen

- Plan Accion ParacasDokument54 SeitenPlan Accion ParacasCarlos Chirinos100% (1)

- Preguntas y Respuestas. Linea de PresupuestoDokument5 SeitenPreguntas y Respuestas. Linea de Presupuestodenisita cervantesNoch keine Bewertungen