Das könnte Ihnen auch gefallen

- Toma de Decisiones ForoDokument3 SeitenToma de Decisiones ForoSandra Mondragon0% (1)

- Caso Practico de GubernamentalDokument19 SeitenCaso Practico de GubernamentalRuben Homero Padilla Payajo100% (1)

- TESIS - Concierge ORODokument80 SeitenTESIS - Concierge OROOmar PérezNoch keine Bewertungen

- Colusión Pollos ChileDokument10 SeitenColusión Pollos ChileStacy BurgerNoch keine Bewertungen

- Fundamentación Teórica ConceptualDokument5 SeitenFundamentación Teórica ConceptualelizabethjimenezNoch keine Bewertungen

- Solución de La Práctica Calificada Costeo ABC - 2020Dokument1 SeiteSolución de La Práctica Calificada Costeo ABC - 2020frankNoch keine Bewertungen

- Tarea 14Dokument19 SeitenTarea 14Volkswagen JettaNoch keine Bewertungen

- Ensayo - Gestion de CostosDokument4 SeitenEnsayo - Gestion de CostosJulianaNoch keine Bewertungen

- 2 - HedgingDokument44 Seiten2 - HedgingWilly SarmientoNoch keine Bewertungen

- Lineas de PobrezaDokument3 SeitenLineas de PobrezaEstefani RojasNoch keine Bewertungen

- Preguntas Cap 4Dokument2 SeitenPreguntas Cap 4Irving Joel LimaNoch keine Bewertungen

- Acta de Constitución y Aprobación de Estatuto Haamic Group SacDokument5 SeitenActa de Constitución y Aprobación de Estatuto Haamic Group SacanndyNoch keine Bewertungen

- Unidad - 2 Actividad 1Dokument2 SeitenUnidad - 2 Actividad 1José Alejandro ÁlvarezNoch keine Bewertungen

- Reporte RSE Gerdau AZA 2010Dokument110 SeitenReporte RSE Gerdau AZA 2010Gerdau en ChileNoch keine Bewertungen

- Factura de Venta (FV)Dokument4 SeitenFactura de Venta (FV)David Freestyler 11Noch keine Bewertungen

- Diferencia Entre Estructura y Diseño OrganizacionalDokument6 SeitenDiferencia Entre Estructura y Diseño OrganizacionalRonald Lopez TamataNoch keine Bewertungen

- Crecimiento Económico de Las Tiendas de Autopartes en OrizabaDokument61 SeitenCrecimiento Económico de Las Tiendas de Autopartes en OrizabaHaze BautistaNoch keine Bewertungen

- 2.6 Class 1 .24Dokument6 Seiten2.6 Class 1 .24mmirandamunguia865Noch keine Bewertungen

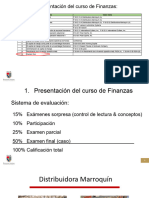

- Dist Marroquín Rentabilidad VPMDokument22 SeitenDist Marroquín Rentabilidad VPMpattyhdz83Noch keine Bewertungen

- Libreta de Economía 4 de La ESODokument21 SeitenLibreta de Economía 4 de La ESOrubietaNoch keine Bewertungen

- Un Regreso Muy EsperadoDokument6 SeitenUn Regreso Muy EsperadoLuis Angel Mateos NorbertoNoch keine Bewertungen

- Tema-3-Canales-De-Distribucion-Plaza GRUPO 15 DE MARKETINGDokument48 SeitenTema-3-Canales-De-Distribucion-Plaza GRUPO 15 DE MARKETINGYeferson DANoch keine Bewertungen

- Tabla Comparativa Entre Los Diferentes Tipos de Crecimiento Empresarial y Empresas Que Puedan Conformar Un Grupo EmpresarialDokument6 SeitenTabla Comparativa Entre Los Diferentes Tipos de Crecimiento Empresarial y Empresas Que Puedan Conformar Un Grupo EmpresarialPaoPao MakeupNoch keine Bewertungen

- S3 HT-Analisis Marginal y Elasticidad PDFDokument2 SeitenS3 HT-Analisis Marginal y Elasticidad PDFErick R Arce VillegasNoch keine Bewertungen

- Taller Monitoria InterDokument4 SeitenTaller Monitoria InterlauraladinoNoch keine Bewertungen

- Mapa FinalDokument2 SeitenMapa FinalNicole YuenNoch keine Bewertungen

- Pauta Control 2 - Fundamentos de Marketing PDFDokument8 SeitenPauta Control 2 - Fundamentos de Marketing PDFCami100% (2)

- Como La Cultura Influye en La Sociedad Ricardo Alejandro Lavín Retana 1DDokument14 SeitenComo La Cultura Influye en La Sociedad Ricardo Alejandro Lavín Retana 1DLex Lavín Retana100% (3)

- Dictamen Grupo IndaloDokument8 SeitenDictamen Grupo IndaloAnonymous SyHMEFNoch keine Bewertungen

- Caso Practico Kitchen Group - PresentaciónDokument10 SeitenCaso Practico Kitchen Group - PresentaciónJhon Jairo Muñoz LeonNoch keine Bewertungen