Das könnte Ihnen auch gefallen

- Comparativo COT 2014-2020Dokument61 SeitenComparativo COT 2014-2020Wladimir J Vargas HNoch keine Bewertungen

- Contribuyentes Especiales TesisDokument83 SeitenContribuyentes Especiales TesisNestor Abraham Fonseca PeñaherreraNoch keine Bewertungen

- Expo DECLARACION DE IMPUESTO SOBRE LA RENTA 1.2Dokument13 SeitenExpo DECLARACION DE IMPUESTO SOBRE LA RENTA 1.2ARGELIA0% (1)

- Periodos Menores de Un Año para DeclararDokument3 SeitenPeriodos Menores de Un Año para DeclararLindolfo JimenezNoch keine Bewertungen

- Etapas de La Ciencia de La FinanzasDokument3 SeitenEtapas de La Ciencia de La Finanzasbalrog-menaceNoch keine Bewertungen

- INFORME Codigo Organico Tributario VENEZOLANODokument4 SeitenINFORME Codigo Organico Tributario VENEZOLANO5710901Noch keine Bewertungen

- Operatividad de La Importacion de MercanciasDokument29 SeitenOperatividad de La Importacion de MercanciasPedro Calero0% (1)

- Unidad III (Normativa Legal Aduanera en Venezuela)Dokument20 SeitenUnidad III (Normativa Legal Aduanera en Venezuela)Lofnert NelliugNoch keine Bewertungen

- DesaduanamientoDokument11 SeitenDesaduanamientoDhurling Sánchez Alcalá0% (1)

- 2 TemaDokument10 Seiten2 TemaendrinaNoch keine Bewertungen

- Trabajo de Tributos EstadalesDokument10 SeitenTrabajo de Tributos Estadalesgisela carmonaNoch keine Bewertungen

- Sistema Tributario en La Gestion Publica VenezolanaDokument7 SeitenSistema Tributario en La Gestion Publica VenezolanaANAIRISANDUEZA0% (1)

- PAMADokument13 SeitenPAMARoberto Cavazos MartínezNoch keine Bewertungen

- Aspectos Teóricos Del Sistema Impositivo VenezolanoDokument2 SeitenAspectos Teóricos Del Sistema Impositivo VenezolanomariaNoch keine Bewertungen

- Origen y Evolución de La Integración EconómicaDokument36 SeitenOrigen y Evolución de La Integración EconómicaClau Downs43% (7)

- Delitos Fiscales InfoDokument7 SeitenDelitos Fiscales InfoLuz PolancoNoch keine Bewertungen

- Actualidad de Las Sociedades MercantilesDokument11 SeitenActualidad de Las Sociedades Mercantilesalbertpin0% (1)

- Cultura TributariaDokument4 SeitenCultura TributariaJudith MacarioNoch keine Bewertungen

- PASANTIASDokument5 SeitenPASANTIASalberlis100% (1)

- Relacion Juridico AduaneraDokument6 SeitenRelacion Juridico AduaneraJuan AntonioNoch keine Bewertungen

- Instructivo Islr Planilla DPN 25 y DPJ 26Dokument8 SeitenInstructivo Islr Planilla DPN 25 y DPJ 26Zadkiel AvendañoNoch keine Bewertungen

- Transición de Las Prácticas Contables de Las Ven Pcga A Las Ven-Nif Pyme en Empresas Que Comercializan Respuestos Automotrices en La Parroquía Cristo de Aranza PDFDokument131 SeitenTransición de Las Prácticas Contables de Las Ven Pcga A Las Ven-Nif Pyme en Empresas Que Comercializan Respuestos Automotrices en La Parroquía Cristo de Aranza PDFJimenez Aular IbrahimNoch keine Bewertungen

- Caso Practico. Daniely León. C.I. 25.314.083Dokument7 SeitenCaso Practico. Daniely León. C.I. 25.314.083karily mendez33% (3)

- Informe Del ComisarioDokument2 SeitenInforme Del ComisarioIsla BlurayNoch keine Bewertungen

- Ensayo Obligación TributariaDokument2 SeitenEnsayo Obligación TributariaJose MenesesNoch keine Bewertungen

- Exportaciones en VenezuelaDokument7 SeitenExportaciones en VenezuelaLeonardo SorianoNoch keine Bewertungen

- EfectosDokument8 SeitenEfectosAlex Mateo ChicaNoch keine Bewertungen

- Agente AduaneroDokument10 SeitenAgente AduanerofajmoracosNoch keine Bewertungen

- SIGECOFDokument7 SeitenSIGECOFBrenda Carolina Hernandez Arias0% (2)

- Disposiciones Generales de La Ley Aduanera PDFDokument8 SeitenDisposiciones Generales de La Ley Aduanera PDFNAVYNoch keine Bewertungen

- Nomenclatura Como Instrumento para Aplicación de Los Derechos de Aduana y Unificacion Del ComercioDokument8 SeitenNomenclatura Como Instrumento para Aplicación de Los Derechos de Aduana y Unificacion Del ComercioGerardo DelgadoNoch keine Bewertungen

- Tesis 1Dokument20 SeitenTesis 1raquel lopez aurelioNoch keine Bewertungen

- Apuntes Del Derecho Tributario Venezolano PDFDokument10 SeitenApuntes Del Derecho Tributario Venezolano PDFJhoanAparicioNoch keine Bewertungen

- Declaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFDokument8 SeitenDeclaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFMarisolBencomoNoch keine Bewertungen

- Método División de BeneficiosDokument8 SeitenMétodo División de BeneficiosJosé Timaná MejíaNoch keine Bewertungen

- La Informacion Fiscal en Las Empresas PrivadasDokument9 SeitenLa Informacion Fiscal en Las Empresas PrivadasJUAN CARLOS JIMENEZNoch keine Bewertungen

- Informe de Pasantias Danny 6cDokument30 SeitenInforme de Pasantias Danny 6cdanny de andrade tutoriales hd100% (1)

- Tarea Las Fuentes Del Derecho FiscalDokument7 SeitenTarea Las Fuentes Del Derecho FiscalcjediNoch keine Bewertungen

- Calendario de Obligaciones FiscalesDokument18 SeitenCalendario de Obligaciones FiscalesAndy MillssNoch keine Bewertungen

- Art 121 Al 140 Del Codigo Organico TributarioDokument5 SeitenArt 121 Al 140 Del Codigo Organico TributarioJorges Sandoval100% (1)

- Unidad #1 PDFDokument23 SeitenUnidad #1 PDFNicole AraujoNoch keine Bewertungen

- Unidad II de PlanificacionDokument8 SeitenUnidad II de PlanificacionLindolfo Jimenez100% (1)

- Informe de IslrDokument4 SeitenInforme de IslrClaudimar V. CañaNoch keine Bewertungen

- Aduanas Primera EvaluacionDokument4 SeitenAduanas Primera EvaluacionestebanNoch keine Bewertungen

- Comercio Exterior de VenezuelaDokument8 SeitenComercio Exterior de VenezuelaCarlos Daniel Zambrano CamachoNoch keine Bewertungen

- Evaluando La Auditoria AmbientalDokument6 SeitenEvaluando La Auditoria Ambientalorybel100% (1)

- Aspectos Técnicos Legales Determinantes en La Clasificación de MercancíasDokument4 SeitenAspectos Técnicos Legales Determinantes en La Clasificación de MercancíasHumberto CarreñoNoch keine Bewertungen

- Los Procesos Del Régimen Sucesoral en Una EmpresaDokument15 SeitenLos Procesos Del Régimen Sucesoral en Una EmpresaIvana PintoNoch keine Bewertungen

- Regimen de Facturación y Ret. IvaDokument56 SeitenRegimen de Facturación y Ret. IvaYeseniaNoch keine Bewertungen

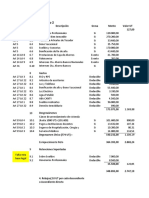

- Cuadro ComparativoDokument1 SeiteCuadro ComparativoEliz Rivera100% (1)

- Unidad IiDokument8 SeitenUnidad IiMartha LozadaNoch keine Bewertungen

- Administracion Tributaria en VenezuelaDokument10 SeitenAdministracion Tributaria en VenezuelaDarcy Smith0% (1)

- Base Cierta y Base PresuntivaDokument7 SeitenBase Cierta y Base PresuntivaNoslenNoch keine Bewertungen

- Guia Aduanas en VenezuelaDokument4 SeitenGuia Aduanas en Venezuelamariana51Noch keine Bewertungen

- Segmentacion Del Mercado Tortas Doña Isabel1Dokument6 SeitenSegmentacion Del Mercado Tortas Doña Isabel1Yuli MorenoNoch keine Bewertungen

- Analisis de Proceso de FiscalizacionDokument68 SeitenAnalisis de Proceso de Fiscalizacionana clovisNoch keine Bewertungen

- Concepto de Auditoría de Estados FinancierosDokument6 SeitenConcepto de Auditoría de Estados FinancierosStefany T. EstrellaNoch keine Bewertungen

- Operaciones AduanerasDokument7 SeitenOperaciones AduanerasKlinsmann VivasNoch keine Bewertungen

- Caso Localizacion de Un Centro de DistribucionDokument25 SeitenCaso Localizacion de Un Centro de DistribucionLuis CarlosNoch keine Bewertungen

- Aaron Salinas ACT3Dokument5 SeitenAaron Salinas ACT3AaronNoch keine Bewertungen

- GuiaDokument3 SeitenGuiarandisNoch keine Bewertungen

- Declaracion de IslrDokument6 SeitenDeclaracion de IslrrandisNoch keine Bewertungen

- Fundamentacion Legal de Los Procesos AduanalesDokument9 SeitenFundamentacion Legal de Los Procesos AduanalesrandisNoch keine Bewertungen

- Casa Central y SucursalesDokument12 SeitenCasa Central y SucursalesrandisNoch keine Bewertungen

- Cuadro SinopticoDokument1 SeiteCuadro SinopticorandisNoch keine Bewertungen

- Caracteristicas de Graficos SmartartDokument1 SeiteCaracteristicas de Graficos Smartartrandis0% (1)

- Caracteristicas de Graficos SmartartDokument1 SeiteCaracteristicas de Graficos Smartartrandis0% (1)

- Glosario de Términos1Dokument5 SeitenGlosario de Términos1randisNoch keine Bewertungen

- Manual de Presupuesto EmpresarialDokument79 SeitenManual de Presupuesto EmpresarialSteffii Rachell MartinezNoch keine Bewertungen

- Glosario de Términos1Dokument5 SeitenGlosario de Términos1randisNoch keine Bewertungen

- Pensum Regimen Trimestral Contaduría Pública Año2015Dokument2 SeitenPensum Regimen Trimestral Contaduría Pública Año2015randisNoch keine Bewertungen

- Guia Instalacion M4Dokument283 SeitenGuia Instalacion M4Alberto Soto100% (1)

- Laura HernandezDokument6 SeitenLaura HernandezLauraNoch keine Bewertungen

- Arquitectura Colonial VenezolanaDokument14 SeitenArquitectura Colonial Venezolanalore y terryNoch keine Bewertungen

- Coca Cola R.S - GrupalDokument15 SeitenCoca Cola R.S - GrupalHenry HCNoch keine Bewertungen

- Icia-Pmtd-Picb1 2021Dokument62 SeitenIcia-Pmtd-Picb1 2021Francisco Tapia0% (1)

- Acta Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONDokument9 SeitenActa Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONolaizolabjose2.0Noch keine Bewertungen

- Solicitudes TesisDokument2 SeitenSolicitudes TesisPaola Thalia Loayza MerinoNoch keine Bewertungen

- Idoc - Tips Calculos Vaso de Expansion y Separador Aguja HidraDokument40 SeitenIdoc - Tips Calculos Vaso de Expansion y Separador Aguja HidraAlin Cristian BaraNoch keine Bewertungen

- Examen - (AAB02) Cuestionario 3 - Resuelva La Evaluación Parcial 3Dokument6 SeitenExamen - (AAB02) Cuestionario 3 - Resuelva La Evaluación Parcial 3Gia Mora100% (1)

- 18-03-2023 - Obligaciones - 1er Parcial - NGDokument14 Seiten18-03-2023 - Obligaciones - 1er Parcial - NGGustavo MurisengoNoch keine Bewertungen

- SECMED 01 - 01 FarmacologiaDokument21 SeitenSECMED 01 - 01 Farmacologiacintia chavesNoch keine Bewertungen

- Cronograma SERUMS 2023-IDokument1 SeiteCronograma SERUMS 2023-IJuan Vera SanchezNoch keine Bewertungen

- ArticuloDokument7 SeitenArticulocatymen2812Noch keine Bewertungen

- S02.s2 - Arbol de DecisionDokument19 SeitenS02.s2 - Arbol de DecisionFlor Arévalo JuárezNoch keine Bewertungen

- TC Beneficios Jueves EntelDokument13 SeitenTC Beneficios Jueves EntelRony ParejasNoch keine Bewertungen

- 252 - Sistemas FotovoltaicosDokument7 Seiten252 - Sistemas FotovoltaicosHarry RincónNoch keine Bewertungen

- Cabrera, Cristian, Taller N°2Dokument9 SeitenCabrera, Cristian, Taller N°2CristianNoch keine Bewertungen

- Contactos Mujeres Usera Particular en MadridDokument2 SeitenContactos Mujeres Usera Particular en MadridConocer mujeres en MadridNoch keine Bewertungen

- 10 Ejemplos de Publicidad y Marketing Con Mensaje SubliminalDokument14 Seiten10 Ejemplos de Publicidad y Marketing Con Mensaje SubliminalerarrafNoch keine Bewertungen

- Acuerdo Gubernativo 9-2017 Reglamento Contraloría General de CuetnasDokument60 SeitenAcuerdo Gubernativo 9-2017 Reglamento Contraloría General de CuetnasKatherine VillatoroNoch keine Bewertungen

- Pregunta Dinamizadora Unidad 1Dokument3 SeitenPregunta Dinamizadora Unidad 1jose barreiroNoch keine Bewertungen

- Planta de TratamientoDokument59 SeitenPlanta de TratamientoJerry Florentino Cusi AranaNoch keine Bewertungen

- Copia de Planificacion Diagnostico 2022 Pre Kinder ADokument9 SeitenCopia de Planificacion Diagnostico 2022 Pre Kinder AMariam sahoneroNoch keine Bewertungen

- Curricula Estudios Basado en Competencias de La Facultad de Ingeniería de Sistemas 2011 UNCP HuancayoDokument27 SeitenCurricula Estudios Basado en Competencias de La Facultad de Ingeniería de Sistemas 2011 UNCP HuancayorobensoyNoch keine Bewertungen

- Tarea 4 - SIG Grupo 10Dokument32 SeitenTarea 4 - SIG Grupo 10liseth sernaNoch keine Bewertungen

- Sentencia Laboral de Reposicion, Contra SunarpDokument29 SeitenSentencia Laboral de Reposicion, Contra SunarpMaria Del Rosario Rodriguez AlarconNoch keine Bewertungen

- Trabajo TIA 2 - Karla Palacio, Diana Castañeda, Isabel Sanchez PDFDokument5 SeitenTrabajo TIA 2 - Karla Palacio, Diana Castañeda, Isabel Sanchez PDFIvanna PalacioNoch keine Bewertungen

- Solicito Tengase Presente.Dokument2 SeitenSolicito Tengase Presente.kioshiroNoch keine Bewertungen

- DAFO Cartones AmericaDokument2 SeitenDAFO Cartones AmericaGas MosqueraNoch keine Bewertungen

- Guia de Tramites de Exportacion V.16.11.2017 PDFDokument12 SeitenGuia de Tramites de Exportacion V.16.11.2017 PDFIvon de GómezNoch keine Bewertungen