Das könnte Ihnen auch gefallen

- Contabilidad FinancieraDokument5 SeitenContabilidad Financieraartpercast63% (8)

- Actividad de Aprendizaje 1. Ejercicio Práctico Del Pronóstico FinancieroDokument16 SeitenActividad de Aprendizaje 1. Ejercicio Práctico Del Pronóstico FinancieroHernandez Bvh100% (1)

- Actividad Contexto Escenario 7Dokument8 SeitenActividad Contexto Escenario 7andrea alvarez100% (3)

- Problema 2 ProyectosDokument11 SeitenProblema 2 ProyectosAnabel Victoria Mallqui Berrocal100% (2)

- Ejercicios Herramientas Financieras y Evaluación de ProyectosDokument18 SeitenEjercicios Herramientas Financieras y Evaluación de ProyectosDianaNoch keine Bewertungen

- Ejemplo Flujos de Caja Accionista y DeudaDokument13 SeitenEjemplo Flujos de Caja Accionista y DeudaMAICOL CAMACHO BANQUEZNoch keine Bewertungen

- Formato Estudio RutasDokument5 SeitenFormato Estudio RutasRichard PinoNoch keine Bewertungen

- Mapa Mental NiifDokument17 SeitenMapa Mental NiifPedro Guzman100% (2)

- Caso Practico de Presupuesto MaestroDokument11 SeitenCaso Practico de Presupuesto MaestroDanny Marhd Trujillo VargasNoch keine Bewertungen

- Los Patriarcas de La Oligarquía SalvadoreñaDokument28 SeitenLos Patriarcas de La Oligarquía Salvadoreñacartoz10Noch keine Bewertungen

- 4801 - Trabajo Final Apalancamiento Operativo y FinancieroDokument30 Seiten4801 - Trabajo Final Apalancamiento Operativo y FinancieroJuan Antonio Gallegos Mora50% (2)

- Tarea 3 EvaDokument10 SeitenTarea 3 Evajorge reyesNoch keine Bewertungen

- Taller 2 Contabilidad de ActivosDokument14 SeitenTaller 2 Contabilidad de ActivosDiana RodriguezNoch keine Bewertungen

- S12. Emprednedores, Alma Rodriguez..Dokument10 SeitenS12. Emprednedores, Alma Rodriguez..Alejandra FernandezNoch keine Bewertungen

- Segunda Entrega Evaluación de ProyectosDokument45 SeitenSegunda Entrega Evaluación de ProyectosFrancy PerezNoch keine Bewertungen

- Resumen Ejecutivo RomeroDokument8 SeitenResumen Ejecutivo RomeroLuis RuedaNoch keine Bewertungen

- Copia 2Dokument28 SeitenCopia 2margaritaNoch keine Bewertungen

- Trabajo CorregidoDokument572 SeitenTrabajo CorregidoYenni AlonsoNoch keine Bewertungen

- Evaluación de Proyecto - Entrega 3Dokument33 SeitenEvaluación de Proyecto - Entrega 3Magally Nitola TorresNoch keine Bewertungen

- Guia de Presupuesto de CapitalllDokument5 SeitenGuia de Presupuesto de CapitalllAlejandraNoch keine Bewertungen

- Tercera Entrega Proyecto - Evaluacion de Proyectos AYUDADokument33 SeitenTercera Entrega Proyecto - Evaluacion de Proyectos AYUDAValentina RestrepoNoch keine Bewertungen

- Flujo Caja 1 Evaluacion FraDokument8 SeitenFlujo Caja 1 Evaluacion Framelissaricardo1989Noch keine Bewertungen

- Anexo para Desarrollar - Estado de Resultado IntegralDokument23 SeitenAnexo para Desarrollar - Estado de Resultado IntegralDanna MolinaNoch keine Bewertungen

- Flujo de Caja 2Dokument2 SeitenFlujo de Caja 2Karina MisheleNoch keine Bewertungen

- Tarea 4 Práct. Cont. 1Dokument13 SeitenTarea 4 Práct. Cont. 1María Ysabel Robles RodríguezNoch keine Bewertungen

- Tarea 3 Ejercicio 1Dokument15 SeitenTarea 3 Ejercicio 1Thessa HenriquezNoch keine Bewertungen

- Silvia Gallegos Eval - Control 7Dokument8 SeitenSilvia Gallegos Eval - Control 7Francisco GaticaNoch keine Bewertungen

- Entrega Final PetrocolDokument7 SeitenEntrega Final PetrocolIvanNoch keine Bewertungen

- Segunda Entrega Evaluacion de ProyectosDokument16 SeitenSegunda Entrega Evaluacion de ProyectosNicolas HernandezNoch keine Bewertungen

- Segunda Entrega Evaluacion de ProyectosDokument16 SeitenSegunda Entrega Evaluacion de ProyectosNicolas Hernandez100% (1)

- Formato Primera Entrega - Evaluacion de Proyectos Aportes Xiomara Rodríguez LinaresDokument31 SeitenFormato Primera Entrega - Evaluacion de Proyectos Aportes Xiomara Rodríguez LinaresJennifer De La Torre GonzálezNoch keine Bewertungen

- Guia de ProyectoDokument33 SeitenGuia de ProyectoNathaly SanchezNoch keine Bewertungen

- Expo Cici OnDokument16 SeitenExpo Cici OnJaneth SanabriaNoch keine Bewertungen

- Guía para PIF Evaluación de Proyectos OscarDokument29 SeitenGuía para PIF Evaluación de Proyectos OscarOscar Jaime ArteagaNoch keine Bewertungen

- Tarea 4 FINANZAS IIDokument9 SeitenTarea 4 FINANZAS IIMilvia SandovalNoch keine Bewertungen

- RestauranDokument4 SeitenRestauranPC KarNoch keine Bewertungen

- Parcial 3 CorteDokument15 SeitenParcial 3 CorteOscar Arley QuinteroNoch keine Bewertungen

- Ejercicios Propuestos Unidad 5 PDFDokument6 SeitenEjercicios Propuestos Unidad 5 PDFDanielaNoch keine Bewertungen

- Estudio Financiero ColombiaDokument13 SeitenEstudio Financiero ColombiaGuadalupe MarlenysNoch keine Bewertungen

- Tarea CompletaDokument7 SeitenTarea CompletaBrayan RosarioNoch keine Bewertungen

- Ejercicios Semana 13Dokument12 SeitenEjercicios Semana 13Kamijō TōmaNoch keine Bewertungen

- Actividad 1 - Plan de InversionDokument7 SeitenActividad 1 - Plan de InversionKAREN JISSEETH GIL INSUASTINoch keine Bewertungen

- Tarea 9 PDFDokument6 SeitenTarea 9 PDFzoralis vidalNoch keine Bewertungen

- Caso Empresa Petrolera PetrocolDokument8 SeitenCaso Empresa Petrolera Petrocol19860607Noch keine Bewertungen

- Material de Practica 09062022Dokument13 SeitenMaterial de Practica 09062022RUBEN DARIONoch keine Bewertungen

- Material de Practica 09062022Dokument13 SeitenMaterial de Practica 09062022Valeria MarrufoNoch keine Bewertungen

- Material de Practica 09062022Dokument13 SeitenMaterial de Practica 09062022Valeria MarrufoNoch keine Bewertungen

- 2 EntregaDokument27 Seiten2 EntregaPedro Luis Benitez LlorenteNoch keine Bewertungen

- Casos Fin IIIDokument151 SeitenCasos Fin IIIripcurl05Noch keine Bewertungen

- Evaluacion de Proyectos PoliDokument29 SeitenEvaluacion de Proyectos Polijohan guerrero martinezNoch keine Bewertungen

- Flujo de Caja InversionistaDokument17 SeitenFlujo de Caja Inversionistarioscorreadaniel90Noch keine Bewertungen

- Eje 4 Formulacion de ProyectosDokument5 SeitenEje 4 Formulacion de Proyectosjavillamil32Noch keine Bewertungen

- Tarea 7Dokument7 SeitenTarea 7Oscar BarrazaNoch keine Bewertungen

- Actividad 2. Evaluacion de Proyectos LDokument6 SeitenActividad 2. Evaluacion de Proyectos LCarolina MonsrealNoch keine Bewertungen

- Sandrino Pineda Campos - Control Semana 7 - Formulación y Evaluación de Proyectos - 14 de Ocutbre 2019Dokument7 SeitenSandrino Pineda Campos - Control Semana 7 - Formulación y Evaluación de Proyectos - 14 de Ocutbre 2019Sandrino PinedaNoch keine Bewertungen

- Consolidación Est Financ Lab AULA-1Dokument13 SeitenConsolidación Est Financ Lab AULA-1miaNoch keine Bewertungen

- Formato para Presupuesto Proyecto de Inversion Al 6 de OctDokument117 SeitenFormato para Presupuesto Proyecto de Inversion Al 6 de OctDONALD AARON TUCKLER CALERONoch keine Bewertungen

- Actividad Datos Ejercicio VPN y TirDokument5 SeitenActividad Datos Ejercicio VPN y TirJorge GonzalezNoch keine Bewertungen

- Balance Comprobacion Segun Auditoria Externa ExcelDokument16 SeitenBalance Comprobacion Segun Auditoria Externa ExcelYuleysi CorderoNoch keine Bewertungen

- Entrega Escenario 7 Formulacion de ProyectosDokument10 SeitenEntrega Escenario 7 Formulacion de ProyectosPamela TrejosNoch keine Bewertungen

- Act.2 Conta S.Dokument10 SeitenAct.2 Conta S.Lupita GuadianaNoch keine Bewertungen

- FGTFDHFDHDokument3 SeitenFGTFDHFDHNathaly Rivera0% (1)

- Taller de K de ContrataciónDokument8 SeitenTaller de K de ContrataciónDaniel RamosNoch keine Bewertungen

- Kevin Pino-Nallely ZaoataDokument10 SeitenKevin Pino-Nallely ZaoataHillary ZuluagaNoch keine Bewertungen

- Proyecto Trabajo FinalDokument5 SeitenProyecto Trabajo FinalAlejandra Ferrada100% (1)

- Cartilla U3 PDFDokument24 SeitenCartilla U3 PDFCONI MARTINEZNoch keine Bewertungen

- Cuadro de Mando IntegralDokument3 SeitenCuadro de Mando IntegralRichard PinoNoch keine Bewertungen

- Ley 594 de 2000 Ley General de ArchivosDokument9 SeitenLey 594 de 2000 Ley General de ArchivosINSTRUCTORSENANoch keine Bewertungen

- Cuadro de Mando IntegralDokument3 SeitenCuadro de Mando IntegralRichard PinoNoch keine Bewertungen

- Cartilla - S3Dokument16 SeitenCartilla - S3DAVIDNoch keine Bewertungen

- Foro Proceso Toma de DecisionesDokument1 SeiteForo Proceso Toma de DecisionesRichard PinoNoch keine Bewertungen

- Quiz 1 Toma de DecisionesDokument10 SeitenQuiz 1 Toma de DecisionesRichard PinoNoch keine Bewertungen

- Clasificador y Compactador de Residuos CleanSpace14!10!2019Dokument3 SeitenClasificador y Compactador de Residuos CleanSpace14!10!2019Richard PinoNoch keine Bewertungen

- Ejercicio Grados de ApalancamientoDokument1 SeiteEjercicio Grados de ApalancamientoHordenell Palacios PrietoNoch keine Bewertungen

- Rama Judicial ProcesoDokument1 SeiteRama Judicial ProcesoRichard PinoNoch keine Bewertungen

- Cartilla - S1 PDFDokument13 SeitenCartilla - S1 PDFbaracaldorubioNoch keine Bewertungen

- Quiz Semana 3 Modelo de Toma de DecisionesDokument16 SeitenQuiz Semana 3 Modelo de Toma de DecisionesCamilo Gomez78% (18)

- Clasificador y Compactador de Residuos CleanSpace14!10!2019Dokument3 SeitenClasificador y Compactador de Residuos CleanSpace14!10!2019Richard PinoNoch keine Bewertungen

- Parcial 1 ProcesoDokument279 SeitenParcial 1 Procesojulian_g_27Noch keine Bewertungen

- Ejemplo Proyecciones 2 S2Dokument35 SeitenEjemplo Proyecciones 2 S2Richard PinoNoch keine Bewertungen

- Desarrollo de Ejercicios S3Dokument10 SeitenDesarrollo de Ejercicios S3sindy castillo100% (1)

- DescripciónDokument14 SeitenDescripciónRichard PinoNoch keine Bewertungen

- MotosierrasDokument98 SeitenMotosierrasLuis Papa100% (1)

- Informe CORFO Calidad NCH 2909Dokument8 SeitenInforme CORFO Calidad NCH 2909Cristian Santiago Alcayaga EsquerNoch keine Bewertungen

- Manual Conciliacion Operaciones Reciprocas2010Dokument18 SeitenManual Conciliacion Operaciones Reciprocas2010becompuNoch keine Bewertungen

- Luis Fernando Alcocer Medina Perfil WebsiteDokument1 SeiteLuis Fernando Alcocer Medina Perfil Websiteapi-244478306Noch keine Bewertungen

- Examen Final - Semana 8 Derecho Comercial y LaboralDokument13 SeitenExamen Final - Semana 8 Derecho Comercial y LaboralDissy Vega EstupiñanNoch keine Bewertungen

- Ejercicios Complexivo - Docente AnamariaguerratejadaDokument4 SeitenEjercicios Complexivo - Docente AnamariaguerratejadaR Alessa VSNoch keine Bewertungen

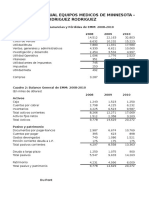

- Equipos MédicosDokument9 SeitenEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Infografía Sobre Educación Financiera en BoliviaDokument2 SeitenInfografía Sobre Educación Financiera en BoliviaASPEmPERU100% (1)

- Disertacion OssandonDokument18 SeitenDisertacion Ossandoncarla0% (1)

- PDFDokument4 SeitenPDFclaudia cecilia guirales villaNoch keine Bewertungen

- Trabajo Colaborativo 1 FinanzasDokument20 SeitenTrabajo Colaborativo 1 FinanzasSaul Armando Amezquita BernalNoch keine Bewertungen

- Sol Melia FinalDokument32 SeitenSol Melia FinalYoussef Mrabet0% (1)

- Acta Junta Extraordinaria de Accionistas Modif EtosDokument16 SeitenActa Junta Extraordinaria de Accionistas Modif Etostatanoo7100% (1)

- Gestao Empresarial e Organizacao Do Trabalho em PMEsDokument350 SeitenGestao Empresarial e Organizacao Do Trabalho em PMEsDemy ParedesNoch keine Bewertungen

- Manual de Implantación PERFUMERIA CompletoDokument38 SeitenManual de Implantación PERFUMERIA CompletogasafNoch keine Bewertungen

- Yesica Carolina Gil TorresDokument4 SeitenYesica Carolina Gil Torresjairelys maria girardot gonzalezNoch keine Bewertungen

- Avion de ExpocicioDokument31 SeitenAvion de ExpocicioBray MooreNoch keine Bewertungen

- Caso de Estudio Barcelo PDFDokument9 SeitenCaso de Estudio Barcelo PDFRené Torres MontesNoch keine Bewertungen

- Modelo DupontDokument7 SeitenModelo Dupontfinne floresNoch keine Bewertungen

- Ejemplo de ContabilidadDokument17 SeitenEjemplo de ContabilidadOscar Franco MurilloNoch keine Bewertungen

- Pedro Brescia CafferataDokument4 SeitenPedro Brescia CafferataCristian Peña MatosNoch keine Bewertungen

- MODASADokument16 SeitenMODASADanielaNoch keine Bewertungen

- EY Ultimas Practicas Valorizacion Mercado Junio 2017Dokument36 SeitenEY Ultimas Practicas Valorizacion Mercado Junio 2017Anonymous 5vdQe6LS1hNoch keine Bewertungen

- Costos Ambientales en El PeruDokument4 SeitenCostos Ambientales en El PeruJanethPaolaAntoniaRomeroBozaNoch keine Bewertungen

- Conta Iva IrfDokument15 SeitenConta Iva IrfMayra MarcallaNoch keine Bewertungen