Das könnte Ihnen auch gefallen

- Solicitud de Ingreso A EmpresaDokument1 SeiteSolicitud de Ingreso A EmpresaPaola A. Tocto MozombiteNoch keine Bewertungen

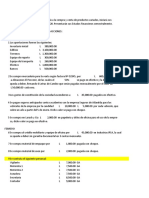

- Ejercicios Costos AbcDokument2 SeitenEjercicios Costos AbcPaola A. Tocto Mozombite100% (1)

- Solicitud de Ingreso A EmpresaDokument1 SeiteSolicitud de Ingreso A EmpresaPaola A. Tocto Mozombite100% (1)

- Nic 16 Propiedad, Planta y EquipoDokument22 SeitenNic 16 Propiedad, Planta y EquipoPaola A. Tocto MozombiteNoch keine Bewertungen

- SECCIÓN 17 Propiedad Planta y EquipoDokument43 SeitenSECCIÓN 17 Propiedad Planta y EquipoPaola A. Tocto MozombiteNoch keine Bewertungen

- Gestion Del Ciclo Operativo y Conversion de Efectivo en Las Empresas PDFDokument4 SeitenGestion Del Ciclo Operativo y Conversion de Efectivo en Las Empresas PDFPaola A. Tocto MozombiteNoch keine Bewertungen

- Presentacion NIIF para Pymes Seccion 16 17 y 27Dokument134 SeitenPresentacion NIIF para Pymes Seccion 16 17 y 27Paola A. Tocto MozombiteNoch keine Bewertungen

- Examen Simdef PDFDokument1 SeiteExamen Simdef PDFAnderson PeñaNoch keine Bewertungen

- Niif 17 y 20 Casos PracticosDokument8 SeitenNiif 17 y 20 Casos PracticosPaola A. Tocto MozombiteNoch keine Bewertungen

- Sesion 5 y 6 Costo-Volumen-utilidadDokument28 SeitenSesion 5 y 6 Costo-Volumen-utilidadPaola A. Tocto MozombiteNoch keine Bewertungen

- Trabajo T4 Conta AvanzadaDokument5 SeitenTrabajo T4 Conta AvanzadaPaola A. Tocto MozombiteNoch keine Bewertungen

- Modelo de Planilla de Reparos TributariosDokument3 SeitenModelo de Planilla de Reparos TributariosPaola A. Tocto MozombiteNoch keine Bewertungen

- La Administracion Del Restaurante Manjar de Los Incas PDFDokument4 SeitenLa Administracion Del Restaurante Manjar de Los Incas PDFPaola A. Tocto MozombiteNoch keine Bewertungen

- La Administracion Del Restaurante Manjar de Los Incas PDFDokument4 SeitenLa Administracion Del Restaurante Manjar de Los Incas PDFPaola A. Tocto MozombiteNoch keine Bewertungen

- Habilidades BlandasDokument1 SeiteHabilidades BlandasPaola A. Tocto Mozombite100% (1)

- Supermercados 2017Dokument14 SeitenSupermercados 2017Karina Rendon PeñaNoch keine Bewertungen

- 8 Ejercicio de Conciliacion BancariaDokument5 Seiten8 Ejercicio de Conciliacion BancariaDiana AlvaradoNoch keine Bewertungen

- 5684 4011200196809 A 5566658 PDFDokument1 Seite5684 4011200196809 A 5566658 PDFGuillermo LopezNoch keine Bewertungen

- Universidad Tecnologica de Los Andes CaratulaDokument1 SeiteUniversidad Tecnologica de Los Andes CaratulaAbel SuneNoch keine Bewertungen

- Codigos de Movimiento - Santander UruguayDokument67 SeitenCodigos de Movimiento - Santander UruguayFacundo BodnerNoch keine Bewertungen

- Unidad 2 Determinacion Del ImpuestoDokument39 SeitenUnidad 2 Determinacion Del ImpuestoLUIS ROBERTO TAPIA AZAMARNoch keine Bewertungen

- Documentos Contables-1Dokument4 SeitenDocumentos Contables-1Luisa Fernanda87% (15)

- Ejercicio Materiales Iris Abril Herbas LunaDokument7 SeitenEjercicio Materiales Iris Abril Herbas LunaEdwin Gutierrez Luna0% (1)

- 01abril04 - Bis SEGURIDADDokument104 Seiten01abril04 - Bis SEGURIDADgestion 01Noch keine Bewertungen

- Laboratorio El Buen Samaritano-08-06-2021Dokument67 SeitenLaboratorio El Buen Samaritano-08-06-2021Luis CalixNoch keine Bewertungen

- Tb1-Urbanismo - Análisis MetropolitanoDokument36 SeitenTb1-Urbanismo - Análisis MetropolitanoMarcela Ponce De Leon ValleNoch keine Bewertungen

- MannatechDokument2 SeitenMannatechDavid JezreelNoch keine Bewertungen

- Rod 20414 Rodachines - Michael LondoñoDokument1 SeiteRod 20414 Rodachines - Michael LondoñoMICHAELLONDONONoch keine Bewertungen

- Planilla DPN Islr en Bs.Dokument3 SeitenPlanilla DPN Islr en Bs.Freddy Vera CastroNoch keine Bewertungen

- 36Dokument1 Seite36Juan AlvarezNoch keine Bewertungen

- Puntos Corresponsales Bancarios Septiembre 2020Dokument2.841 SeitenPuntos Corresponsales Bancarios Septiembre 2020Sermaris GarciaNoch keine Bewertungen

- ConceptosDokument1 SeiteConceptosprg270491Noch keine Bewertungen

- Formulario 110Dokument4 SeitenFormulario 110Jhon Ferney Secue VitoncoNoch keine Bewertungen

- Carpeta Tributaria Gloria Amelia Gormaz Alfaro Rut 12.139.378-6Dokument28 SeitenCarpeta Tributaria Gloria Amelia Gormaz Alfaro Rut 12.139.378-6Jean SeuraNoch keine Bewertungen

- Catálogo de Cuentas - Sis.Cont.Dokument6 SeitenCatálogo de Cuentas - Sis.Cont.luis De jesusNoch keine Bewertungen

- Off PDFDokument1 SeiteOff PDFMirian Selene Beltran MurilloNoch keine Bewertungen

- ContabilidadDokument11 SeitenContabilidadDiegoHernandezNoch keine Bewertungen

- R.U.T. 76.490.614-4 Factura Electronica #5767: S.I.I. - Santiago CentroDokument1 SeiteR.U.T. 76.490.614-4 Factura Electronica #5767: S.I.I. - Santiago Centroimprenta lfgNoch keine Bewertungen

- Manual Chevrolet ZafiraDokument2 SeitenManual Chevrolet ZafiraMiguel S. Zaccaro AdameNoch keine Bewertungen

- Taller 1 Fundamentos Matematicas FinancierasDokument27 SeitenTaller 1 Fundamentos Matematicas FinancierasDeicy Yineth MENDEZ MUNOZNoch keine Bewertungen

- Factura 001-001 - 041Dokument2 SeitenFactura 001-001 - 041JORGENoch keine Bewertungen

- Gerenciamiento Del Transporte TerrestreDokument42 SeitenGerenciamiento Del Transporte TerrestreAlex Ivan EspinozaNoch keine Bewertungen

- Ejemplo de Registro Contable de La Apertura de Cuenta de Ahorro de Un BancoDokument5 SeitenEjemplo de Registro Contable de La Apertura de Cuenta de Ahorro de Un BancoSelvin0% (1)

- Lopez M13 S3 AI6Dokument8 SeitenLopez M13 S3 AI6Sergio LopezNoch keine Bewertungen

- DocumentoDokument11 SeitenDocumentoJostin Cárdenas50% (2)