Das könnte Ihnen auch gefallen

- Actividad 6 Introduccion A La InvestigacionDokument27 SeitenActividad 6 Introduccion A La InvestigacionLeisy VallejoNoch keine Bewertungen

- Acrividad 2 Gerencia Estrategica.Dokument5 SeitenAcrividad 2 Gerencia Estrategica.Leisy VallejoNoch keine Bewertungen

- Actividad 7 Riesgos Biologicos.Dokument5 SeitenActividad 7 Riesgos Biologicos.Leisy VallejoNoch keine Bewertungen

- Actividad 8 Riesgos BiologicosDokument12 SeitenActividad 8 Riesgos BiologicosLeisy VallejoNoch keine Bewertungen

- Elementos de Estilo: Precisión, Claridad, ConcisiónDokument3 SeitenElementos de Estilo: Precisión, Claridad, ConcisiónLeisy VallejoNoch keine Bewertungen

- Actividad 3 Innovacion CreativaDokument7 SeitenActividad 3 Innovacion CreativaLeisy VallejoNoch keine Bewertungen

- Actividad 4 Introduccion A La InvestigacionDokument24 SeitenActividad 4 Introduccion A La InvestigacionLeisy VallejoNoch keine Bewertungen

- Actividad 6 Introduccion A La InvestigacionDokument27 SeitenActividad 6 Introduccion A La InvestigacionLeisy VallejoNoch keine Bewertungen

- Actividad 5 Introduccion A La InvestigacionDokument26 SeitenActividad 5 Introduccion A La InvestigacionLeisy VallejoNoch keine Bewertungen

- Actividad 3 Gerencia Estrategica.Dokument9 SeitenActividad 3 Gerencia Estrategica.Leisy VallejoNoch keine Bewertungen

- Actividad 2 Metodologia de La InvestigacionDokument17 SeitenActividad 2 Metodologia de La InvestigacionLeisy VallejoNoch keine Bewertungen

- Los Meses Antes Del Mundial Son Los Más Difíciles": José PékermanDokument3 SeitenLos Meses Antes Del Mundial Son Los Más Difíciles": José PékermanLeisy VallejoNoch keine Bewertungen

- ACTIVIDAD 2 Riesgos LocativosDokument5 SeitenACTIVIDAD 2 Riesgos LocativosLeisy VallejoNoch keine Bewertungen

- ACTIVIDAD 2 Innovacion Creativa.Dokument5 SeitenACTIVIDAD 2 Innovacion Creativa.Leisy VallejoNoch keine Bewertungen

- ACTIVIDAD 2 Riesgos LocativosDokument5 SeitenACTIVIDAD 2 Riesgos LocativosLeisy VallejoNoch keine Bewertungen

- ACTIVIDAD 2 Innovacion Creativa.Dokument5 SeitenACTIVIDAD 2 Innovacion Creativa.Leisy VallejoNoch keine Bewertungen

- Corporación Universitaria Minuto de DiosDokument12 SeitenCorporación Universitaria Minuto de DiosLeisy VallejoNoch keine Bewertungen

- Actividad 2 Introduccion A La InvestigacionDokument11 SeitenActividad 2 Introduccion A La InvestigacionLeisy VallejoNoch keine Bewertungen

- Herramientas NeumaticasDokument14 SeitenHerramientas NeumaticasLeisy VallejoNoch keine Bewertungen

- Exposicion Riesgo MecánicoDokument19 SeitenExposicion Riesgo MecánicoLeisy VallejoNoch keine Bewertungen

- Actividad 7 PresupuestosDokument15 SeitenActividad 7 PresupuestosLeisy VallejoNoch keine Bewertungen

- Actividad 7 PresupuestosDokument15 SeitenActividad 7 PresupuestosLeisy VallejoNoch keine Bewertungen

- Actos Inseguros y Condiciones InsegurasDokument7 SeitenActos Inseguros y Condiciones InsegurasLeisy VallejoNoch keine Bewertungen

- Herramientas de CorteDokument12 SeitenHerramientas de CorteLeisy VallejoNoch keine Bewertungen

- Actividad 7 PresupuestosDokument15 SeitenActividad 7 PresupuestosLeisy VallejoNoch keine Bewertungen

- Herramientas ManualesDokument34 SeitenHerramientas ManualesRogger MelchorNoch keine Bewertungen

- Actividad 4. Guía de Análisis MultidimensionalDokument38 SeitenActividad 4. Guía de Análisis MultidimensionalLeisy Vallejo100% (1)

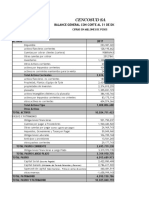

- Contabilidad IVDokument115 SeitenContabilidad IVLeisy VallejoNoch keine Bewertungen

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Riesgo en PinturaDokument8 SeitenRiesgo en PinturaLeisy VallejoNoch keine Bewertungen

- EjerciciosEconomíaVideojuegosOfertaDokument4 SeitenEjerciciosEconomíaVideojuegosOfertaCristian Leonardo Torres50% (2)

- Analisis Del Producto Actividad 1 UnidDokument16 SeitenAnalisis Del Producto Actividad 1 UnidMiriam VelázquezNoch keine Bewertungen

- Plan de Clase UNIDAD N°3 PARTE 2 LA OFERTA-1Dokument8 SeitenPlan de Clase UNIDAD N°3 PARTE 2 LA OFERTA-1Ruth Estefania PazNoch keine Bewertungen

- Analice La Cadena de Valor de WalDokument2 SeitenAnalice La Cadena de Valor de WalJorge Diaz GarridoNoch keine Bewertungen

- Teoría de juegos panel discusiónDokument2 SeitenTeoría de juegos panel discusiónAndrea PerillaNoch keine Bewertungen

- Efecto Sustitución y Efecto RentaDokument3 SeitenEfecto Sustitución y Efecto RentaFrancisco Ignacio Soto VergaraNoch keine Bewertungen

- Act - 1.3 - Resumen. Componentes de La Distribución Física y Su AdministraciónDokument8 SeitenAct - 1.3 - Resumen. Componentes de La Distribución Física y Su AdministraciónSerodmoNoch keine Bewertungen

- Práctica 1 - EconomíaDokument3 SeitenPráctica 1 - EconomíaAudry CasanovaNoch keine Bewertungen

- 01.1 Empresa de SERVICIOS Recibos Por HonorariosDokument8 Seiten01.1 Empresa de SERVICIOS Recibos Por HonorariosCACERES CACERES LETSERNoch keine Bewertungen

- Renta de Tercera CategoriaDokument28 SeitenRenta de Tercera CategoriaBea Marce Saira100% (1)

- Modulo 4 Estudio de MercadoDokument70 SeitenModulo 4 Estudio de MercadosebastianNoch keine Bewertungen

- Quiz Escenario 3 Nov2019Dokument3 SeitenQuiz Escenario 3 Nov2019yes-caliNoch keine Bewertungen

- Tipos de dividendos y su impacto en el precio de las accionesDokument10 SeitenTipos de dividendos y su impacto en el precio de las accionesRaúl Sánchez100% (1)

- La Estrategia Del Océano Azul: El Lienzo Estrategico y Tunel Del PrecioDokument6 SeitenLa Estrategia Del Océano Azul: El Lienzo Estrategico y Tunel Del Preciomanager6292100% (2)

- Mapa ConceptualDokument1 SeiteMapa ConceptualJANIER NIETO GARAVITNoch keine Bewertungen

- Como Se Calcula El Precio de Un ProductoDokument64 SeitenComo Se Calcula El Precio de Un ProductoJuan LeonNoch keine Bewertungen

- Mapa Mental - Juan Diego BarreraDokument1 SeiteMapa Mental - Juan Diego Barrerajuan diegoNoch keine Bewertungen

- Taller # 3 Grupal. Estimación. Costo de Personal FinalDokument55 SeitenTaller # 3 Grupal. Estimación. Costo de Personal FinalKAREN CONTRERASNoch keine Bewertungen

- Analisis Financiero Bavaria-Nota Final 2021-1Dokument9 SeitenAnalisis Financiero Bavaria-Nota Final 2021-1Diego Armando Gomez SerranoNoch keine Bewertungen

- CuestionarioDokument2 SeitenCuestionarioRAMSES ALEJANDRO ARMADILLO LUNANoch keine Bewertungen

- Plantilla Excel Modelo IS-LMDokument46 SeitenPlantilla Excel Modelo IS-LMpaolin200933% (3)

- Ejercicio 7-9Dokument8 SeitenEjercicio 7-9yadira mosqueraNoch keine Bewertungen

- 2018 Jaime-Sanchez PDFDokument286 Seiten2018 Jaime-Sanchez PDFSteveOliverEscobarAguayoNoch keine Bewertungen

- Investigacion Preliminar SPPLC-0057-2007Dokument16 SeitenInvestigacion Preliminar SPPLC-0057-2007Gustavo RodríguezNoch keine Bewertungen

- Apuntes 1Dokument8 SeitenApuntes 1Adry JuarezNoch keine Bewertungen

- Taller Preguntas - Teoría MicroeconómicaDokument17 SeitenTaller Preguntas - Teoría MicroeconómicaVictor Cornejo CasusolNoch keine Bewertungen

- Análisis oferta y demanda RapyArrozDokument13 SeitenAnálisis oferta y demanda RapyArrozjeimy piñerosNoch keine Bewertungen

- Marketing Digital y Comercio Electrónico 1Dokument31 SeitenMarketing Digital y Comercio Electrónico 1Irvin Cerna AlbarranNoch keine Bewertungen

- SEM 8 MercadoDokument11 SeitenSEM 8 MercadoJhordyDaviranValleNoch keine Bewertungen

- Estados Fiancieros Jumbo Taller 02Dokument80 SeitenEstados Fiancieros Jumbo Taller 02angelica maria avendaño hernandez100% (1)