Das könnte Ihnen auch gefallen

- 17-Research Results-36-3-10-20190630Dokument17 Seiten17-Research Results-36-3-10-20190630roypenangsangk900Noch keine Bewertungen

- Implikasi Bentuk BUMDDokument20 SeitenImplikasi Bentuk BUMDFrizky TifandraNoch keine Bewertungen

- Guidance Note on State-Owned Enterprise Reform in Sovereign Projects and ProgramsVon EverandGuidance Note on State-Owned Enterprise Reform in Sovereign Projects and ProgramsNoch keine Bewertungen

- Penerapan Prinsip Good Corporate Governance Pada Perusahaan Daerah Pasar Surya SurabayaDokument10 SeitenPenerapan Prinsip Good Corporate Governance Pada Perusahaan Daerah Pasar Surya Surabayamirtha aulia salfaNoch keine Bewertungen

- Analisis Kebijakan Penyehatan Perusahaan Daerah Pergudangan Dan Aneka Usaha (PD Pau) Kota SamarindaDokument16 SeitenAnalisis Kebijakan Penyehatan Perusahaan Daerah Pergudangan Dan Aneka Usaha (PD Pau) Kota SamarindaIrba'' Achie EmhhNoch keine Bewertungen

- 1 SMDokument10 Seiten1 SMine ylsNoch keine Bewertungen

- Strategi Penerapan Prinsip Good Corporate GovernanDokument20 SeitenStrategi Penerapan Prinsip Good Corporate GovernanAna Astuti100% (1)

- Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Bank Perkreditan RakyatDokument18 SeitenPengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Bank Perkreditan RakyatEvita Desmiyati SiraitNoch keine Bewertungen

- 2014 BRA Audit ReportDokument28 Seiten2014 BRA Audit ReportNickDeLucaNoch keine Bewertungen

- Quality of Management of Village Owned Enterprises (BUMDesa) Viewed From The Perspective of Good Corporate Governance (GCG) in North Gorontalo RegencyDokument7 SeitenQuality of Management of Village Owned Enterprises (BUMDesa) Viewed From The Perspective of Good Corporate Governance (GCG) in North Gorontalo RegencyInternational Journal of Innovative Science and Research TechnologyNoch keine Bewertungen

- 186 501 1 SMDokument18 Seiten186 501 1 SMElysabeth GitaNoch keine Bewertungen

- Corp Governance Assignment 1 For W.JOSEPHDokument22 SeitenCorp Governance Assignment 1 For W.JOSEPHWellington JosephNoch keine Bewertungen

- Pelaporan Program Kemitraan Dan Bina LingkunganDokument14 SeitenPelaporan Program Kemitraan Dan Bina LingkunganSky EyeNoch keine Bewertungen

- Analisis Rasio Keuangan Sebagai Tolok Ukur Kinerja Keuangan Badan Usaha Milik Desa (Bumdes) Arum Dalu NgabarDokument12 SeitenAnalisis Rasio Keuangan Sebagai Tolok Ukur Kinerja Keuangan Badan Usaha Milik Desa (Bumdes) Arum Dalu NgabarWindy FeeNoch keine Bewertungen

- Problems and Prospects For Corporate Governance in BangladeshDokument3 SeitenProblems and Prospects For Corporate Governance in BangladeshAtequr100% (2)

- ID Implementasi Kebijakan Badan Layanan UmuDokument9 SeitenID Implementasi Kebijakan Badan Layanan UmuLUTHFINoch keine Bewertungen

- Assignment of Corporate GovernanceDokument8 SeitenAssignment of Corporate GovernanceOnek KothaNoch keine Bewertungen

- Keywords: GCG, Procurement of Goods and Services, BUMN: AbstrakDokument57 SeitenKeywords: GCG, Procurement of Goods and Services, BUMN: AbstrakQisthina Izazi0% (1)

- The Effect Ofdebt Restructuring and Tax Avoidance On Cost of Debt With Growth As ModeratingDokument5 SeitenThe Effect Ofdebt Restructuring and Tax Avoidance On Cost of Debt With Growth As ModeratingAJHSSR JournalNoch keine Bewertungen

- Working Capital Management of CooperativesDokument14 SeitenWorking Capital Management of CooperativesGeorgina De LiañoNoch keine Bewertungen

- 2IJAEMS 11120206 TheExistence PDFDokument5 Seiten2IJAEMS 11120206 TheExistence PDFIJAERS JOURNALNoch keine Bewertungen

- Corporate Governance in Public Sector Undertakings in India: Project Report OnDokument43 SeitenCorporate Governance in Public Sector Undertakings in India: Project Report OnAdarsh JosephNoch keine Bewertungen

- Corporate Govermance Tugas TM 4 Riahni BR LinggaDokument22 SeitenCorporate Govermance Tugas TM 4 Riahni BR LinggaRiahni LinggaNoch keine Bewertungen

- The Accounting Role in Good Governance Implementation in Public SectorDokument21 SeitenThe Accounting Role in Good Governance Implementation in Public SectorResky Andika YuswantoNoch keine Bewertungen

- Assignment of Corporate GovernanceDokument10 SeitenAssignment of Corporate GovernanceOnek KothaNoch keine Bewertungen

- Nolaj: Badan Usaha Milik Daerah (Bumd) Yang Belum Berubah Status Menjadi Perumda Atau PerserodaDokument28 SeitenNolaj: Badan Usaha Milik Daerah (Bumd) Yang Belum Berubah Status Menjadi Perumda Atau Perserodavictor lazarusNoch keine Bewertungen

- CSR Activities of BangladeshDokument8 SeitenCSR Activities of BangladeshTowsif Noor JameeNoch keine Bewertungen

- CSR Policy 2014Dokument3 SeitenCSR Policy 2014Ankush RawatNoch keine Bewertungen

- Parliament Oversight On Local Government Financial Management: An Empirical EvidenceDokument17 SeitenParliament Oversight On Local Government Financial Management: An Empirical EvidenceDR. SYUKRIY ABDULLAH , S.E, M.SINoch keine Bewertungen

- The Case StudyDokument7 SeitenThe Case StudyDayu MirahNoch keine Bewertungen

- Wiwik Andriani, SE., M. Si. AkDokument13 SeitenWiwik Andriani, SE., M. Si. AkFajarIndrakusumaNoch keine Bewertungen

- An Evaluation of HRM Practice at Agrani Bank LimitedDokument59 SeitenAn Evaluation of HRM Practice at Agrani Bank LimitedShah Riar Kabir100% (1)

- 2 32 1584955544 1.ijbmrapr20201Dokument12 Seiten2 32 1584955544 1.ijbmrapr20201TJPRC PublicationsNoch keine Bewertungen

- Corporate Governance in BangladeshDokument9 SeitenCorporate Governance in BangladeshAmaan Al WaasiNoch keine Bewertungen

- Kinerja Koperasi Di IndonesiaDokument16 SeitenKinerja Koperasi Di IndonesiaNaufal FazariNoch keine Bewertungen

- Notaire: Prosperity of The Process and Issuance of Regional Bonds and Risk of Public Bonds Registration in IndonesiaDokument22 SeitenNotaire: Prosperity of The Process and Issuance of Regional Bonds and Risk of Public Bonds Registration in IndonesiaRefi Ranto RozakNoch keine Bewertungen

- Assignment of Corporate Governance PDF FreeDokument10 SeitenAssignment of Corporate Governance PDF Freeresaxa4613Noch keine Bewertungen

- 2786-Article Text-10723-1-10-20220929Dokument14 Seiten2786-Article Text-10723-1-10-20220929Mahmud YakinNoch keine Bewertungen

- Budget and Budgetary Control - HeritageDokument10 SeitenBudget and Budgetary Control - HeritageMohmmedKhayyumNoch keine Bewertungen

- Permasalahan PajakDokument17 SeitenPermasalahan PajakaureliaNoch keine Bewertungen

- Artikel CGDokument22 SeitenArtikel CGkrisNoch keine Bewertungen

- Piyali Mitra - Content Submission (The Connection Between CSR and Corporate Governance-Conceptually Analysing The Concepts)Dokument6 SeitenPiyali Mitra - Content Submission (The Connection Between CSR and Corporate Governance-Conceptually Analysing The Concepts)Piyali MitraNoch keine Bewertungen

- PengaruhDokument16 SeitenPengaruhSalsya SekarNoch keine Bewertungen

- Monir Assignment SaimaDokument8 SeitenMonir Assignment SaimaMonir HosenNoch keine Bewertungen

- 1 PBDokument14 Seiten1 PBtheodoresebastian2023Noch keine Bewertungen

- BC HDFCDokument11 SeitenBC HDFCMohmmedKhayyum100% (1)

- Chapter 3Dokument8 SeitenChapter 3abdfaz951Noch keine Bewertungen

- Laode Hasiara7 PDFDokument19 SeitenLaode Hasiara7 PDFbocah angonNoch keine Bewertungen

- Financial System in Bangladesh - Role in Development of The CountryDokument16 SeitenFinancial System in Bangladesh - Role in Development of The CountryMotaher71% (7)

- Publikasi Ilmiah PDFDokument23 SeitenPublikasi Ilmiah PDFYehezkiel SinggihNoch keine Bewertungen

- FWD Pack 205 Evelina Georgieva Business Organisation Report - EditedDokument10 SeitenFWD Pack 205 Evelina Georgieva Business Organisation Report - EditedMita GhoshNoch keine Bewertungen

- Matowanyika 1Dokument10 SeitenMatowanyika 1Primrose ChisungaNoch keine Bewertungen

- Direct Cash Transfer: Is It A Sustainable System To Eradicate Poverty From India?Dokument16 SeitenDirect Cash Transfer: Is It A Sustainable System To Eradicate Poverty From India?Shilpi KumarNoch keine Bewertungen

- Corporate Governance in India Law and PracticeDokument56 SeitenCorporate Governance in India Law and PracticeShreya TiwariNoch keine Bewertungen

- Accounting System and Financial Reporting of NGOsDokument18 SeitenAccounting System and Financial Reporting of NGOsAllen Alfred100% (2)

- Budgeting and Performance Measures 1745624Dokument5 SeitenBudgeting and Performance Measures 1745624Ravi KumawatNoch keine Bewertungen

- Penerapan Sistem ERP Di PT. Nestle IndonesiaDokument6 SeitenPenerapan Sistem ERP Di PT. Nestle IndonesiaNur Faizah RakhmawatiNoch keine Bewertungen

- Analisis Permasalahan Eksternal Dan Internal Pada Perpajakan Atas Dana DesaDokument17 SeitenAnalisis Permasalahan Eksternal Dan Internal Pada Perpajakan Atas Dana DesaNahruddin MaiNoch keine Bewertungen

- Capital Budget TemplateDokument1 SeiteCapital Budget TemplaterajvakNoch keine Bewertungen

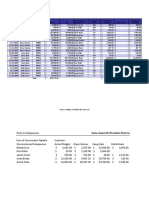

- Daftar Pelanggan (Piutang Usaha)Dokument149 SeitenDaftar Pelanggan (Piutang Usaha)AdrianNoch keine Bewertungen

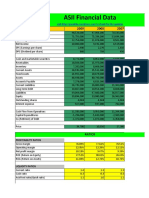

- ASII Financial Data: Items 2009 2008 2007Dokument10 SeitenASII Financial Data: Items 2009 2008 2007AdrianNoch keine Bewertungen

- Daftar Tipe Aktiva Tetap PajakDokument1 SeiteDaftar Tipe Aktiva Tetap PajakDelidha M Ahnas PutriNoch keine Bewertungen

- Proposal Compliance Matrix TemplateDokument1 SeiteProposal Compliance Matrix TemplateBobbyNicholsNoch keine Bewertungen

- Sales Commission Template MarginDokument5 SeitenSales Commission Template MarginUmair KamranNoch keine Bewertungen

- Pertukaran Sosial Antara Bako Dan Anak Pisang Dalam PerkawinanDokument9 SeitenPertukaran Sosial Antara Bako Dan Anak Pisang Dalam PerkawinanAdrianNoch keine Bewertungen

- (Company Name) : Assumptions Cash Flow Model Summary and Returns Graphs References Notes and DisclaimerDokument28 Seiten(Company Name) : Assumptions Cash Flow Model Summary and Returns Graphs References Notes and DisclaimerAdrianNoch keine Bewertungen

- Depreciation ScheduleDokument1 SeiteDepreciation SchedulesomsemNoch keine Bewertungen

- Atlas2 Part44Dokument1 SeiteAtlas2 Part44AdrianNoch keine Bewertungen

- Pengenalan Accurate 4Dokument34 SeitenPengenalan Accurate 4AdrianNoch keine Bewertungen

- Cover Page Template 02Dokument2 SeitenCover Page Template 02AdrianNoch keine Bewertungen

- QuickBooks 2018 User GuideDokument22 SeitenQuickBooks 2018 User GuideJuan FrivaldoNoch keine Bewertungen

- Pertukaran Sosial Antara Bako Dan Anak Pisang Dalam PerkawinanDokument9 SeitenPertukaran Sosial Antara Bako Dan Anak Pisang Dalam PerkawinanAdrianNoch keine Bewertungen

- Financial Statement Model SampleDokument20 SeitenFinancial Statement Model SampleKarishma0% (1)

- Medical TemplateDokument3 SeitenMedical TemplateMC CudalNoch keine Bewertungen

- TaskTracker TPLDokument7 SeitenTaskTracker TPLesNoch keine Bewertungen

- 2016 CalendarDokument32 Seiten2016 CalendarAji HestyNoch keine Bewertungen

- Cover Page Template 22Dokument1 SeiteCover Page Template 22AdrianNoch keine Bewertungen

- ConclusionDokument1 SeiteConclusionenieynaz0% (1)

- Proposal Form For IA'sDokument5 SeitenProposal Form For IA'sMuffaddal MustafaNoch keine Bewertungen

- Impact of The Language Policy of Namibia An Investigation of Grade Ten Learners in English As A PDFDokument24 SeitenImpact of The Language Policy of Namibia An Investigation of Grade Ten Learners in English As A PDFFangfang DuanNoch keine Bewertungen

- Eco No MetricsDokument6 SeitenEco No MetricsSirElwoodNoch keine Bewertungen

- Human Biology 12th Edition Test Bank Sylvia MaderDokument41 SeitenHuman Biology 12th Edition Test Bank Sylvia Maderdorislanhpr028Noch keine Bewertungen

- Excercise 15.10 12.6Dokument8 SeitenExcercise 15.10 12.6Kogi JeyaNoch keine Bewertungen

- TOK Sample Essay 2Dokument4 SeitenTOK Sample Essay 2Michael SmithNoch keine Bewertungen

- Correlation Regression And: Learning OutcomesDokument16 SeitenCorrelation Regression And: Learning OutcomesFolarin EmmanuelNoch keine Bewertungen

- Language Form and Meaning-Test 03Dokument2 SeitenLanguage Form and Meaning-Test 03Paing Khant KyawNoch keine Bewertungen

- Level of Satisfaction of Mang Inasal Customers in Sto. Tomas BatangasDokument14 SeitenLevel of Satisfaction of Mang Inasal Customers in Sto. Tomas BatangasLuwina jine100% (1)

- UGC Notes: Research Methodology and AptitudeDokument7 SeitenUGC Notes: Research Methodology and AptitudeSowmya KoneruNoch keine Bewertungen

- Research by Ram Ji PandayDokument23 SeitenResearch by Ram Ji PandayDeeNoch keine Bewertungen

- S S U S: "How To Calculate The Exponentially Weighted Moving Average (EWMA) "Dokument4 SeitenS S U S: "How To Calculate The Exponentially Weighted Moving Average (EWMA) "Thiên HànNoch keine Bewertungen

- Kruskal Wallis Test PDFDokument2 SeitenKruskal Wallis Test PDFSreya Sanil100% (1)

- Area From Zero (0) : Z - Table (Standardized Normal Distribution)Dokument1 SeiteArea From Zero (0) : Z - Table (Standardized Normal Distribution)Feizhen MaeNoch keine Bewertungen

- Presentation For Final ExamDokument11 SeitenPresentation For Final ExamAera Queency ApicomNoch keine Bewertungen

- Saple Sze CCDokument14 SeitenSaple Sze CCPeterNoch keine Bewertungen

- Ejercicios Inferencia PregradoDokument7 SeitenEjercicios Inferencia PregradoJorge OrozcoNoch keine Bewertungen

- DMAIC - CSAT ImprovementDokument135 SeitenDMAIC - CSAT Improvementbiswazoom100% (1)

- Peat Conservation Strategy (Study of Correlation Pattern of Physical and Socio-Economic Characteristics in Barito Kuala Regency)Dokument2 SeitenPeat Conservation Strategy (Study of Correlation Pattern of Physical and Socio-Economic Characteristics in Barito Kuala Regency)Wahyu AkbarNoch keine Bewertungen

- Checklist For Evaluating A Scientific Research PaperDokument2 SeitenChecklist For Evaluating A Scientific Research PaperAsmodeus100% (1)

- Panel Stochastic Frontier Models With Endogeneity in Stata: Mustafa U. KarakaplanDokument13 SeitenPanel Stochastic Frontier Models With Endogeneity in Stata: Mustafa U. KarakaplanMireya Ríos CaliNoch keine Bewertungen

- Careerclustersurvey 20130608 142357 1Dokument6 SeitenCareerclustersurvey 20130608 142357 1api-268794016Noch keine Bewertungen

- Jurnal Fauzan 03-05-2021Dokument17 SeitenJurnal Fauzan 03-05-2021irma rohimahNoch keine Bewertungen

- Weighted Analogue of Inverse Maxwell Distribution With ApplicationsDokument8 SeitenWeighted Analogue of Inverse Maxwell Distribution With ApplicationsPremier PublishersNoch keine Bewertungen

- Module Element 3i'sDokument5 SeitenModule Element 3i'sBagwis MayaNoch keine Bewertungen

- 51-Article Text (Mandatory) - 578-2-10-20220927Dokument9 Seiten51-Article Text (Mandatory) - 578-2-10-20220927Alemayehu ZostietNoch keine Bewertungen

- Social Psychology Kassin 9th Edition Test BankDokument26 SeitenSocial Psychology Kassin 9th Edition Test Bankyeseul jung100% (2)

- (Exposicion) BL Hammond - Monte Carlo Methods in Ab Initio Quantum Chemistry-Wspc (1994) PDFDokument320 Seiten(Exposicion) BL Hammond - Monte Carlo Methods in Ab Initio Quantum Chemistry-Wspc (1994) PDFa LjeonjkoNoch keine Bewertungen

- DR A.kilic CRSK - Scientific Research Center of Kurdistan Whs-Ang)Dokument79 SeitenDR A.kilic CRSK - Scientific Research Center of Kurdistan Whs-Ang)serbestiyakurdi3898Noch keine Bewertungen

- Arabic Course for English Speaking Students Madina Islamic UniversityVon EverandArabic Course for English Speaking Students Madina Islamic UniversityNoch keine Bewertungen

- Prey: Immigration, Islam, and the Erosion of Women's RightsVon EverandPrey: Immigration, Islam, and the Erosion of Women's RightsBewertung: 4.5 von 5 Sternen4.5/5 (14)

- Secrets of Divine Love: A Spiritual Journey into the Heart of IslamVon EverandSecrets of Divine Love: A Spiritual Journey into the Heart of IslamBewertung: 5 von 5 Sternen5/5 (117)

- The Bible and the Qur'an: A Comparative StudyVon EverandThe Bible and the Qur'an: A Comparative StudyBewertung: 5 von 5 Sternen5/5 (10)

- Seeking Allah, Finding Jesus: Third Edition with Bonus Content, New ReflectionsVon EverandSeeking Allah, Finding Jesus: Third Edition with Bonus Content, New ReflectionsBewertung: 5 von 5 Sternen5/5 (1058)

- In the Shadow of the Sword: The Birth of Islam and the Rise of the Global Arab EmpireVon EverandIn the Shadow of the Sword: The Birth of Islam and the Rise of the Global Arab EmpireBewertung: 4 von 5 Sternen4/5 (137)

- Rumi's Little Book of Life: The Garden of the Soul, the Heart, and the SpiritVon EverandRumi's Little Book of Life: The Garden of the Soul, the Heart, and the SpiritBewertung: 4.5 von 5 Sternen4.5/5 (44)

- The Gift of Rumi: Experiencing the Wisdom of the Sufi MasterVon EverandThe Gift of Rumi: Experiencing the Wisdom of the Sufi MasterBewertung: 4 von 5 Sternen4/5 (9)

- Divine Sayings: The Mishkat al-Anwar of Ibn 'ArabiVon EverandDivine Sayings: The Mishkat al-Anwar of Ibn 'ArabiBewertung: 5 von 5 Sternen5/5 (16)

- God's Battalions: The Case for the CrusadesVon EverandGod's Battalions: The Case for the CrusadesBewertung: 4 von 5 Sternen4/5 (86)

- Fiqh Us Seerah: Understanding the Life of Prophet MuhammadVon EverandFiqh Us Seerah: Understanding the Life of Prophet MuhammadBewertung: 5 von 5 Sternen5/5 (9)

- Women and Gender in Islam: Historical Roots of a Modern DebateVon EverandWomen and Gender in Islam: Historical Roots of a Modern DebateBewertung: 5 von 5 Sternen5/5 (2)

- A Doubter's Guide to World Religions: A Fair and Friendly Introduction to the History, Beliefs, and Practices of the Big FiveVon EverandA Doubter's Guide to World Religions: A Fair and Friendly Introduction to the History, Beliefs, and Practices of the Big FiveBewertung: 5 von 5 Sternen5/5 (6)

- Sexual Ethics and Islam: Feminist Reflections on Qur'an, Hadith, and JurisprudenceVon EverandSexual Ethics and Islam: Feminist Reflections on Qur'an, Hadith, and JurisprudenceBewertung: 4.5 von 5 Sternen4.5/5 (8)

- The Quran: Arabic Text with Corresponding English MeaningVon EverandThe Quran: Arabic Text with Corresponding English MeaningBewertung: 4.5 von 5 Sternen4.5/5 (2)

- No God but One: Allah or Jesus? (with Bonus Content): A Former Muslim Investigates the Evidence for Islam and ChristianityVon EverandNo God but One: Allah or Jesus? (with Bonus Content): A Former Muslim Investigates the Evidence for Islam and ChristianityBewertung: 4.5 von 5 Sternen4.5/5 (45)

- In the Name of God: The Role of Religion in the Modern World: A History of Judeo-Christian and Islamic ToleranceVon EverandIn the Name of God: The Role of Religion in the Modern World: A History of Judeo-Christian and Islamic ToleranceBewertung: 4.5 von 5 Sternen4.5/5 (22)