Das könnte Ihnen auch gefallen

- Matricula TFGDokument2 SeitenMatricula TFGanaNoch keine Bewertungen

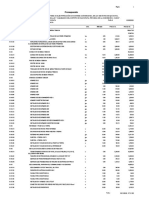

- PowerCost PresupuestosDokument6 SeitenPowerCost PresupuestosCesar Huayllapuma RamirezNoch keine Bewertungen

- Bases Integradas AS 47 Serv. Siste de Utili 20221027 174549 895Dokument50 SeitenBases Integradas AS 47 Serv. Siste de Utili 20221027 174549 895Cesar Huayllapuma RamirezNoch keine Bewertungen

- Diapositiva 03 - Modelado en BIM-Revit de Sistemas Eléctricos IndustrialesDokument5 SeitenDiapositiva 03 - Modelado en BIM-Revit de Sistemas Eléctricos IndustrialesCesar Huayllapuma RamirezNoch keine Bewertungen

- 5.1 Resumen de MetradosDokument2 Seiten5.1 Resumen de MetradosCesar Huayllapuma RamirezNoch keine Bewertungen

- 6 Presupuesto de ObraDokument2 Seiten6 Presupuesto de ObraCesar Huayllapuma RamirezNoch keine Bewertungen

- 1 - TTDokument2 Seiten1 - TTCesar Huayllapuma RamirezNoch keine Bewertungen

- 2 - TTDokument2 Seiten2 - TTCesar Huayllapuma RamirezNoch keine Bewertungen

- Planilla de Metrados Sistema de UtilizacionDokument1 SeitePlanilla de Metrados Sistema de UtilizacionCesar Huayllapuma Ramirez100% (1)

- Anexo 1-Calculo IluminacionDokument89 SeitenAnexo 1-Calculo IluminacionCesar Huayllapuma RamirezNoch keine Bewertungen

- Transformador Trifasico de Distribucion en Aceite 15 50 KvaDokument2 SeitenTransformador Trifasico de Distribucion en Aceite 15 50 KvaCesar Huayllapuma Ramirez0% (1)

- Cot #4667 Ergon Solar Ingenieria & Arquitectura S.C.R.L. - TTD15 50 - Transformador Trifasico de Distribucion en Aceite 15 50 KvaDokument3 SeitenCot #4667 Ergon Solar Ingenieria & Arquitectura S.C.R.L. - TTD15 50 - Transformador Trifasico de Distribucion en Aceite 15 50 KvaCesar Huayllapuma RamirezNoch keine Bewertungen

- Protocolos RS PDFDokument1 SeiteProtocolos RS PDFCesar Huayllapuma RamirezNoch keine Bewertungen

- PRESUPUESTODokument3 SeitenPRESUPUESTOCesar Huayllapuma RamirezNoch keine Bewertungen

- Manual de Instrucciones OZ15GDokument8 SeitenManual de Instrucciones OZ15GCesar Huayllapuma RamirezNoch keine Bewertungen

- 01 - Programa - Actividades - CONGRESO INTERNACIONAL 2020 - Rev3 PDFDokument4 Seiten01 - Programa - Actividades - CONGRESO INTERNACIONAL 2020 - Rev3 PDFCesar Huayllapuma RamirezNoch keine Bewertungen

- Acta de Inicio de Obra EscaleraDokument3 SeitenActa de Inicio de Obra EscaleraCesar Huayllapuma RamirezNoch keine Bewertungen

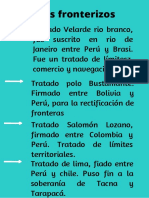

- Tratados - Grupo N°3Dokument5 SeitenTratados - Grupo N°3JaimeDLaCruzRjasNoch keine Bewertungen

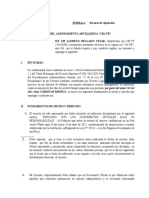

- Demanda Sumaria de Suspension de Obra NuevaDokument4 SeitenDemanda Sumaria de Suspension de Obra Nuevaalexandercs7100% (2)

- Exp 025-2023 Natalia Puclla Martinez ExepcionDokument5 SeitenExp 025-2023 Natalia Puclla Martinez ExepcionJuan Carlos Huamani QuiñonezNoch keine Bewertungen

- Trabajo Final DIP-Grupo 1Dokument16 SeitenTrabajo Final DIP-Grupo 1OdalisNoch keine Bewertungen

- Contrato Privado de Transferencia de AccionesDokument2 SeitenContrato Privado de Transferencia de AccionesCarlos Armando Gallardo AbantoNoch keine Bewertungen

- Unidad 1-Fase 1-ADMINISTRACIÓN PÚBLICADokument5 SeitenUnidad 1-Fase 1-ADMINISTRACIÓN PÚBLICAMonica VillotaNoch keine Bewertungen

- Providencia 003 IvssDokument2 SeitenProvidencia 003 IvssasesorNoch keine Bewertungen

- Dda. Nulidad de Tto, Acción de Herencia y Otros - tompKINS.Dokument55 SeitenDda. Nulidad de Tto, Acción de Herencia y Otros - tompKINS.Betovf100% (3)

- Deducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Dokument95 SeitenDeducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Roberto LlerenaNoch keine Bewertungen

- Jurisprudencia 2022 - CAMOS MIRTA SUSANA C a.N.se.S. S PensionesDokument3 SeitenJurisprudencia 2022 - CAMOS MIRTA SUSANA C a.N.se.S. S PensionesEstudio Alvarezg AsociadosNoch keine Bewertungen

- Tarea Derecho Penal para 10 de Marzo PDFDokument13 SeitenTarea Derecho Penal para 10 de Marzo PDFArnoldo Chúa PayerasNoch keine Bewertungen

- Transparencia y Rendición de Cuentas en Las UniversidadesDokument11 SeitenTransparencia y Rendición de Cuentas en Las Universidadesjlastra100% (2)

- Procedimientos Tributarios (Exp 2)Dokument83 SeitenProcedimientos Tributarios (Exp 2)hugoNoch keine Bewertungen

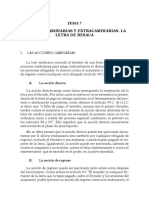

- Acciones Cambiarias y Extracambiarias La Letra de ResacaDokument10 SeitenAcciones Cambiarias y Extracambiarias La Letra de ResacaJessica MenjivarNoch keine Bewertungen

- Ventajas y Desventajas Del Gobierno CorporativoDokument3 SeitenVentajas y Desventajas Del Gobierno Corporativoalejandro chavez33% (3)

- Sistema Penal Acusatorio - Julio 217 PDFDokument134 SeitenSistema Penal Acusatorio - Julio 217 PDFZulema Ortiz SanchezNoch keine Bewertungen

- Amor y Anarquía - Malatesta - Anarquismo PDFDokument28 SeitenAmor y Anarquía - Malatesta - Anarquismo PDFMarianaRodriguezNoch keine Bewertungen

- Cuestionario FolDokument3 SeitenCuestionario FolAlexandra FloresNoch keine Bewertungen

- Sancion Recurso de ApelacionDokument6 SeitenSancion Recurso de Apelacionmiguel AngelNoch keine Bewertungen

- Tesis Rosario Gonzales Saldaña 2015Dokument58 SeitenTesis Rosario Gonzales Saldaña 2015Mirianziita De La Cruz BancesNoch keine Bewertungen

- Esquema de La NulidadDokument1 SeiteEsquema de La NulidadMarcos0% (1)

- Accion de Tutela Contra Providencia JudicialDokument45 SeitenAccion de Tutela Contra Providencia JudicialDis Acosta OlayaNoch keine Bewertungen

- Etapas Del Proceso Penal GuatemaltecoDokument2 SeitenEtapas Del Proceso Penal GuatemaltecoivalessenNoch keine Bewertungen

- Analisis Sentencia 362Dokument4 SeitenAnalisis Sentencia 362FeloxNoch keine Bewertungen

- Escritura Cero Cinco (O5) Compraventa de Derechos Posesorios de Bien Inmueble.Dokument2 SeitenEscritura Cero Cinco (O5) Compraventa de Derechos Posesorios de Bien Inmueble.William MazariegosNoch keine Bewertungen

- La Posicion de La Jurisprudencia en El Sistema de Fuentes DerechoDokument14 SeitenLa Posicion de La Jurisprudencia en El Sistema de Fuentes DerechoDavid Barrios MontoyaNoch keine Bewertungen

- 01 de Mayo Juan Vicente Gómez.Dokument8 Seiten01 de Mayo Juan Vicente Gómez.Humberto NietoNoch keine Bewertungen

- Decálogo - Andrés Julián Valenzuela Aponte 21017379099Dokument2 SeitenDecálogo - Andrés Julián Valenzuela Aponte 21017379099ANDRES JULIAN VALENZUELA APONTENoch keine Bewertungen

- Barrios Altos y La CantutaDokument14 SeitenBarrios Altos y La CantutaBrayan Flores50% (2)