Das könnte Ihnen auch gefallen

- Futuro Hoy Vol.1 Nro.1 2020 Cuarta Revolucion Industrial Fondo Editorial SSHDokument35 SeitenFuturo Hoy Vol.1 Nro.1 2020 Cuarta Revolucion Industrial Fondo Editorial SSHSuleica Ramos100% (1)

- Modelo de Negocio Aicca - 24!11!18Dokument35 SeitenModelo de Negocio Aicca - 24!11!18Suleica RamosNoch keine Bewertungen

- LENGUAJE USO DE LAS CONSONANTES FL, FR, CR, CL, NV, NF Viernes 12 de FebreroDokument6 SeitenLENGUAJE USO DE LAS CONSONANTES FL, FR, CR, CL, NV, NF Viernes 12 de FebreroSuleica RamosNoch keine Bewertungen

- Estructura de CalificaciónDokument1 SeiteEstructura de CalificaciónSuleica RamosNoch keine Bewertungen

- Ficha Control Comercial y AlmacenDokument5 SeitenFicha Control Comercial y AlmacenSuleica RamosNoch keine Bewertungen

- SABSDokument48 SeitenSABSSuleica RamosNoch keine Bewertungen

- Manual de Seguridad e HigieneDokument2 SeitenManual de Seguridad e HigieneSuleica RamosNoch keine Bewertungen

- Practica 10Dokument14 SeitenPractica 10Suleica RamosNoch keine Bewertungen

- Torre de EnfriamientoDokument26 SeitenTorre de EnfriamientoSuleica RamosNoch keine Bewertungen

- Seguimiento Indicadores 2018 PDFDokument15 SeitenSeguimiento Indicadores 2018 PDFSuleica RamosNoch keine Bewertungen

- Informe Imagen Corporativa (I)Dokument10 SeitenInforme Imagen Corporativa (I)Suleica RamosNoch keine Bewertungen

- BPM Chorizo CorregidoDokument14 SeitenBPM Chorizo CorregidoSuleica RamosNoch keine Bewertungen

- IND 636 PRACTICA Virtual 4Dokument2 SeitenIND 636 PRACTICA Virtual 4Suleica RamosNoch keine Bewertungen

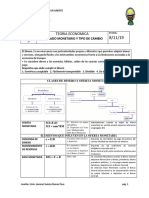

- Guia 9 Mercado de Dinero y Tipo de CambioDokument5 SeitenGuia 9 Mercado de Dinero y Tipo de CambioSuleica RamosNoch keine Bewertungen

- Ejercicios PropuestosDokument3 SeitenEjercicios PropuestosSuleica RamosNoch keine Bewertungen

- Formulario Tecnico de InspeccionDokument5 SeitenFormulario Tecnico de InspeccionSuleica RamosNoch keine Bewertungen

- Nts Resumen - UmsaDokument5 SeitenNts Resumen - UmsaSuleica RamosNoch keine Bewertungen

- Practicas RecuperatoriasDokument3 SeitenPracticas RecuperatoriasSuleica RamosNoch keine Bewertungen

- Preinforme 3 LuxometriaDokument4 SeitenPreinforme 3 LuxometriaSuleica RamosNoch keine Bewertungen

- Ejercicios Resueltos IaDokument4 SeitenEjercicios Resueltos IaSuleica Ramos75% (8)

- Guia 2 ElasticidadesDokument5 SeitenGuia 2 ElasticidadesSuleica RamosNoch keine Bewertungen

- Solucionario Practica 1Dokument4 SeitenSolucionario Practica 1Suleica RamosNoch keine Bewertungen

- Guia 2 ElasticidadesDokument5 SeitenGuia 2 ElasticidadesSuleica RamosNoch keine Bewertungen

- Rafael AcevedoDokument22 SeitenRafael AcevedoOmar Sánchez SantiagoNoch keine Bewertungen

- Of. COYCADokument1 SeiteOf. COYCADenisseNoch keine Bewertungen

- Los Curanderos Son Impunes en Este País en España Parte IIDokument7 SeitenLos Curanderos Son Impunes en Este País en España Parte IIFurnancerNoch keine Bewertungen

- Responsabilidad de Los Organos de La EmpresaDokument17 SeitenResponsabilidad de Los Organos de La EmpresaFernandoTesilloNoch keine Bewertungen

- Acta de Donacion de Terreno FinalDokument2 SeitenActa de Donacion de Terreno FinalRoss Pauli DamianiNoch keine Bewertungen

- Modernización de La Sociedad EcuatorianaDokument6 SeitenModernización de La Sociedad EcuatorianaVicky DanielaNoch keine Bewertungen

- Tarea 16 AduaneroDokument4 SeitenTarea 16 AduaneroGabriela CamposNoch keine Bewertungen

- Formato Sol. Certificados LaboralesDokument20 SeitenFormato Sol. Certificados Laboralesfrancisco castroNoch keine Bewertungen

- Elemento 7Dokument33 SeitenElemento 7KELY HUILLCA TINTAYA100% (1)

- Infracciones, Sanciones y Delitos TributariosDokument88 SeitenInfracciones, Sanciones y Delitos TributariosAndreyraVegaLizana100% (1)

- M08S3AI5Dokument4 SeitenM08S3AI5zac bellamy lissackNoch keine Bewertungen

- Trust NZDokument8 SeitenTrust NZJesús A. IbarraNoch keine Bewertungen

- Infografia Legislacion AduaneraDokument2 SeitenInfografia Legislacion AduaneraSara Castro GarayNoch keine Bewertungen

- Acto AdministrativoDokument26 SeitenActo AdministrativoFrancis ArteagaNoch keine Bewertungen

- Entrepasados 29 PDFDokument97 SeitenEntrepasados 29 PDFcesar_cesar_cesarNoch keine Bewertungen

- Carta Sobre La Tolerancia. LockeDokument65 SeitenCarta Sobre La Tolerancia. LockeRodrigo CervantesNoch keine Bewertungen

- Individualización de Audiencia de Formal. de La Investigacisn.Dokument1 SeiteIndividualización de Audiencia de Formal. de La Investigacisn.Luis Patricio Luna PeñaNoch keine Bewertungen

- Certificado Autorizacion TercerosDokument1 SeiteCertificado Autorizacion TerceroslizpoggioNoch keine Bewertungen

- Contestacion PenalDokument2 SeitenContestacion Penalbryan.tamayo6545Noch keine Bewertungen

- Ta1 DpaDokument11 SeitenTa1 DpaJaqueline HurtadoNoch keine Bewertungen

- El Orden Público Avance3Dokument13 SeitenEl Orden Público Avance3Alex100% (1)

- 1703757854Dokument170 Seiten1703757854Ignacio BedmarNoch keine Bewertungen

- 3B SecundariaDokument2 Seiten3B SecundariaKaren Pierina Ojeda SandovalNoch keine Bewertungen

- Comparto 'Examan 5 Año Material M' ContigoDokument77 SeitenComparto 'Examan 5 Año Material M' ContigoRocio Macarena CarballoNoch keine Bewertungen

- Acta de Resultados de Evaluación Técnica 23.09.13Dokument3 SeitenActa de Resultados de Evaluación Técnica 23.09.13Gkill VurquiNoch keine Bewertungen

- Tarea de Macroeconomia 2019Dokument18 SeitenTarea de Macroeconomia 2019Jeidi GonzalezNoch keine Bewertungen

- Corriente Continua DC - CC-Tema1Dokument24 SeitenCorriente Continua DC - CC-Tema1Yahir VeraNoch keine Bewertungen

- Vicente Fox - Su Sexenio.Dokument19 SeitenVicente Fox - Su Sexenio.José Reyes LugoNoch keine Bewertungen

- SP1207 2017 (45900)Dokument17 SeitenSP1207 2017 (45900)Andres NieblesNoch keine Bewertungen

- Matriz Foda SSTDokument6 SeitenMatriz Foda SSTDaniela Jáuregui100% (1)