Das könnte Ihnen auch gefallen

- Estrategias Metodologicas y EvaluativasDokument5 SeitenEstrategias Metodologicas y EvaluativasmrecabarrenNoch keine Bewertungen

- Ias 38 Activos Intangibles Carlos Alberto GarciaDokument38 SeitenIas 38 Activos Intangibles Carlos Alberto GarciaCarlos Alberto Garcia100% (3)

- El Viaje Filosofico Mas Largo HintikkaDokument145 SeitenEl Viaje Filosofico Mas Largo HintikkaFeigele83% (6)

- FICHASDokument5 SeitenFICHASNathaly Alexandra PastorNoch keine Bewertungen

- Actividad 13Dokument7 SeitenActividad 13Doris Ruiz TincoNoch keine Bewertungen

- Escuelas y Doctrinas ContablesDokument43 SeitenEscuelas y Doctrinas ContablesCarlos Alberto Garcia88% (34)

- Sistema ContableDokument9 SeitenSistema ContableMario ToledoNoch keine Bewertungen

- Participación Ciudadana en Los Jovenes de La Parroquia Jose Luis TamayoDokument21 SeitenParticipación Ciudadana en Los Jovenes de La Parroquia Jose Luis Tamayodjleo22Noch keine Bewertungen

- Investigacion DocumentalDokument29 SeitenInvestigacion DocumentalMrsesiom210 vmNoch keine Bewertungen

- GestionDokument4 SeitenGestionGuillermo ManchayNoch keine Bewertungen

- Importancia de La Estadistica en La Formación de Licenciados en Auditoría y ContabilidadDokument4 SeitenImportancia de La Estadistica en La Formación de Licenciados en Auditoría y ContabilidaddAnIeLNoch keine Bewertungen

- Caracterización, Financiamiento y Rentabilidad de Las MypesñllDokument20 SeitenCaracterización, Financiamiento y Rentabilidad de Las MypesñllLourdes AranaNoch keine Bewertungen

- Analisis Financiero de Mi EmpresaDokument130 SeitenAnalisis Financiero de Mi EmpresaCelesste Mendoza AguilarNoch keine Bewertungen

- Syllabus Problemas Del Desarrollo NacionalDokument12 SeitenSyllabus Problemas Del Desarrollo NacionalJanett EspinozaNoch keine Bewertungen

- Sesion 1 IntroduccionDokument17 SeitenSesion 1 IntroduccionMario Enrique Barriga PazNoch keine Bewertungen

- Definición e Investigación ContableDokument18 SeitenDefinición e Investigación ContableEdinsonMendozaNoch keine Bewertungen

- Información Contable Medios MagneticosDokument7 SeitenInformación Contable Medios MagneticosVictorino OrtegaNoch keine Bewertungen

- Plantilla Requerimientos de Software y Stakeholders 1Dokument5 SeitenPlantilla Requerimientos de Software y Stakeholders 1Orlando Sarmiento CruzNoch keine Bewertungen

- La CtaDokument50 SeitenLa CtaAlfredo Omar Chunque AlcantaraNoch keine Bewertungen

- Modulo ContableDokument132 SeitenModulo Contableadriana ortizzNoch keine Bewertungen

- Generalidades Sobre Ideas de NegocioDokument40 SeitenGeneralidades Sobre Ideas de NegocioKAREN VEGANoch keine Bewertungen

- Informacion Exogena en ColombiaDokument37 SeitenInformacion Exogena en ColombiaVicky GonzalezNoch keine Bewertungen

- Tema 8 Contabilidad BasicaDokument51 SeitenTema 8 Contabilidad BasicaEimy Loria SotoNoch keine Bewertungen

- Glosario Contabilidad Bajo Norma NIIF (Resumido)Dokument7 SeitenGlosario Contabilidad Bajo Norma NIIF (Resumido)Sergio FernándezNoch keine Bewertungen

- La Cuenta Contable y Resgistro Grupo 2Dokument15 SeitenLa Cuenta Contable y Resgistro Grupo 2KELVIN MEDINANoch keine Bewertungen

- Material de Apoyo Modulo Contabilidad BasicaDokument53 SeitenMaterial de Apoyo Modulo Contabilidad BasicaandresNoch keine Bewertungen

- Gestión Empresarial Grado Octavo DiapositivasDokument57 SeitenGestión Empresarial Grado Octavo Diapositivasمرحبا أيتها مرحبا أيتها الجميلةNoch keine Bewertungen

- Cartilla - Medios MagneticosDokument52 SeitenCartilla - Medios MagneticosMonica Zuluaga HurtadoNoch keine Bewertungen

- Taller Informacion Exogena 2019 DefinitivoDokument44 SeitenTaller Informacion Exogena 2019 Definitivojhon garciaNoch keine Bewertungen

- TALLER Marco Conceptual y Clasificación de Los ActivosDokument3 SeitenTALLER Marco Conceptual y Clasificación de Los ActivosAlexisNoch keine Bewertungen

- Evolución Del Concepto de Práctica Profesional ContableDokument5 SeitenEvolución Del Concepto de Práctica Profesional Contableingrid vivianaNoch keine Bewertungen

- Interés Compuesto Definición, Terminología y FórmulasDokument19 SeitenInterés Compuesto Definición, Terminología y FórmulasVictor Hugo RivasNoch keine Bewertungen

- Costos Finanzas y Creacion de Valor para PDFDokument4 SeitenCostos Finanzas y Creacion de Valor para PDFGuardado VenusNoch keine Bewertungen

- Solucion Del Taller SENADokument5 SeitenSolucion Del Taller SENASchopenhauer MattiasNoch keine Bewertungen

- Toma de Decisiones y El Análisis de Los Estados FinancierosDokument3 SeitenToma de Decisiones y El Análisis de Los Estados FinancierosCapullinaNoch keine Bewertungen

- La Contabilidad y El Problema MedioambientalDokument26 SeitenLa Contabilidad y El Problema MedioambientalsandrillamichNoch keine Bewertungen

- Clasificacion de LaDokument11 SeitenClasificacion de LaMoises Tho ReyNoch keine Bewertungen

- Deterioro de Valor de Las Cuentas Por Cobrar.Dokument17 SeitenDeterioro de Valor de Las Cuentas Por Cobrar.IVIAN NURIETH MADARIAGA ARANGONoch keine Bewertungen

- Coordinacion Eventos EmpresarialesDokument54 SeitenCoordinacion Eventos EmpresarialesNelly Julieta Diez Granada100% (1)

- Ups QT05436Dokument230 SeitenUps QT05436EvyGuadamudNoch keine Bewertungen

- Sistema de CosteoDokument2 SeitenSistema de Costeojosselyn ronquilloNoch keine Bewertungen

- Qué Es La Partida Doble en ContabilidadDokument2 SeitenQué Es La Partida Doble en ContabilidadFabiola RamirezNoch keine Bewertungen

- Investigación ContableDokument14 SeitenInvestigación ContableJulio Antonio Aguilar VillenaNoch keine Bewertungen

- Contrastes Entre El Conocimiento Cotidiano y El Conocimiento CientíficoDokument1 SeiteContrastes Entre El Conocimiento Cotidiano y El Conocimiento CientíficoAna Julia Muñoz RivasNoch keine Bewertungen

- Problemáticas de La Contabilidad SocialDokument14 SeitenProblemáticas de La Contabilidad SocialJulio LunaNoch keine Bewertungen

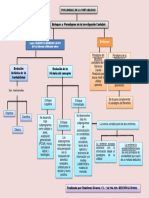

- Paradigmas y Programas ContablesDokument12 SeitenParadigmas y Programas ContablesJuänä BöbädilläNoch keine Bewertungen

- Proyecto Contabilidad e ImpuestosDokument9 SeitenProyecto Contabilidad e ImpuestosAna Maria OrregoNoch keine Bewertungen

- Qué Son Las Megatendencias - 2020Dokument4 SeitenQué Son Las Megatendencias - 2020giorginayanetNoch keine Bewertungen

- ContabilidadDokument6 SeitenContabilidadKareninaNoch keine Bewertungen

- Proyecto Final de PrácticasDokument17 SeitenProyecto Final de PrácticasKrystian Mauricio BarriosNoch keine Bewertungen

- Guía para la formulación de problemas de investigaciónDokument20 SeitenGuía para la formulación de problemas de investigaciónJuliancho SuarezNoch keine Bewertungen

- EpistemologiaDokument36 SeitenEpistemologiaBonilla AbogadosNoch keine Bewertungen

- Los Estados Financieros PDFDokument29 SeitenLos Estados Financieros PDFagustinherreraalvaroNoch keine Bewertungen

- Características de La Investigación CientíficaDokument8 SeitenCaracterísticas de La Investigación CientíficaAnonymous UbZ4IPNoch keine Bewertungen

- Metodos Investigacion CientificaDokument18 SeitenMetodos Investigacion Cientificagerccantom1365Noch keine Bewertungen

- Sistemas de costos ideales para tu empresaDokument5 SeitenSistemas de costos ideales para tu empresaDigna Nathalia LOPEZ CORDOBANoch keine Bewertungen

- Lavado ActivosDokument96 SeitenLavado ActivoseddNoch keine Bewertungen

- Significado y Comprensión de Las Medidas de Posición CentralDokument8 SeitenSignificado y Comprensión de Las Medidas de Posición CentralRosa VPNoch keine Bewertungen

- Procedimiento de Control InternoDokument18 SeitenProcedimiento de Control InternoAnahí SolanoNoch keine Bewertungen

- Tesis Analisis Estrastegico FinancieroDokument152 SeitenTesis Analisis Estrastegico FinancieroMary GilNoch keine Bewertungen

- Paradigmas de La ContabilidadDokument1 SeiteParadigmas de La ContabilidadGoinger MendezNoch keine Bewertungen

- Gomez VillegasDokument17 SeitenGomez VillegasStevenNoch keine Bewertungen

- Trabajo Teoria ContableDokument18 SeitenTrabajo Teoria ContableLiberman Gonzalez CanabalNoch keine Bewertungen

- Teoría contable generalidadesDokument14 SeitenTeoría contable generalidadesLiberman Gonzalez CanabalNoch keine Bewertungen

- Edad Antigua UptcDokument30 SeitenEdad Antigua UptcCarlos Alberto Garcia100% (2)

- Edades Contemporanea Atomica Espacial Tecnologica UptcDokument40 SeitenEdades Contemporanea Atomica Espacial Tecnologica UptcCarlos Alberto Garcia100% (2)

- Edad Antigua UptcDokument30 SeitenEdad Antigua UptcCarlos Alberto Garcia100% (2)

- Edades Media y Moderna UptcDokument33 SeitenEdades Media y Moderna UptcCarlos Alberto GarciaNoch keine Bewertungen

- Niif Luces Orientadoras Al Final Del TunelDokument47 SeitenNiif Luces Orientadoras Al Final Del TunelCarlos Alberto Garcia100% (3)

- Los Soportes ContablesDokument26 SeitenLos Soportes ContablesCarlos Alberto Garcia100% (1)

- Evolución de La Contabilidad Una Aproximación HistoriográficaDokument41 SeitenEvolución de La Contabilidad Una Aproximación HistoriográficaCarlos Alberto Garcia100% (3)

- Nic 17 Arrendamientos Carlos Alberto Garcia MontañoDokument32 SeitenNic 17 Arrendamientos Carlos Alberto Garcia MontañoCarlos Alberto Garcia100% (2)

- Articulo Epistemologiacontable Carlos Alberto Garcia MontañoDokument11 SeitenArticulo Epistemologiacontable Carlos Alberto Garcia MontañoCarlos Alberto Garcia100% (2)

- Ias 23 Costos Por Intereses Carlos Alberto Garcia M.Dokument18 SeitenIas 23 Costos Por Intereses Carlos Alberto Garcia M.Carlos Alberto Garcia100% (2)

- Nic 2 - Inventarios - Carlos GarciaDokument16 SeitenNic 2 - Inventarios - Carlos GarciaCarlos Alberto GarciaNoch keine Bewertungen

- Nic 16 Prop. Planta y Equipo Carlos García.Dokument37 SeitenNic 16 Prop. Planta y Equipo Carlos García.Carlos Alberto GarciaNoch keine Bewertungen

- Legislacion Contable y Normas Del Ejercicio ProfesionalDokument11 SeitenLegislacion Contable y Normas Del Ejercicio ProfesionalCarlos Alberto GarciaNoch keine Bewertungen

- Legislacion Contable y Normas Del Ejercicio ProfesionalDokument11 SeitenLegislacion Contable y Normas Del Ejercicio ProfesionalCarlos Alberto GarciaNoch keine Bewertungen

- CONSTRUIR EL SUSTENTO TEÓRICODokument12 SeitenCONSTRUIR EL SUSTENTO TEÓRICORichard Jorge Torrez JuaniquinaNoch keine Bewertungen

- Exposición de Las 15 Formas Válidas de Los Silogismos CategóricosDokument8 SeitenExposición de Las 15 Formas Válidas de Los Silogismos CategóricosAbigail NeriNoch keine Bewertungen

- Analisis ResultadosDokument28 SeitenAnalisis ResultadosAbel Alberto Vegas CoelloNoch keine Bewertungen

- Rebeca Maldonado Filos de NietzscheDokument12 SeitenRebeca Maldonado Filos de NietzscheRosario Ramirez GonzalezNoch keine Bewertungen

- Ensayo Aprendizaje SignificativoDokument5 SeitenEnsayo Aprendizaje SignificativoJean Castelo GNoch keine Bewertungen

- Hablar, Leer y Escribir para Aprender CienciasDokument19 SeitenHablar, Leer y Escribir para Aprender CienciasbrendaanaNoch keine Bewertungen

- Estratagemas SchopenhauerDokument5 SeitenEstratagemas SchopenhauerJohn SlovakNoch keine Bewertungen

- Komar. La Formaci+ N IntelectualDokument9 SeitenKomar. La Formaci+ N IntelectualFabiana44Noch keine Bewertungen

- Bases TeóricasDokument16 SeitenBases Teóricasmiguel antonio toro100% (1)

- ANÁLISIS CRÍTICO Complejidad Sistemas Sociales Un Reto para Las Ciencias SocialesDokument7 SeitenANÁLISIS CRÍTICO Complejidad Sistemas Sociales Un Reto para Las Ciencias SocialesJesus ChirinosNoch keine Bewertungen

- 2.0 ELABORACION DE MATRIZ DE CONSISTENCIA (Modo de Compatibilidad)Dokument29 Seiten2.0 ELABORACION DE MATRIZ DE CONSISTENCIA (Modo de Compatibilidad)Josue AquispeNoch keine Bewertungen

- Para El Test 1Dokument104 SeitenPara El Test 1GustavoTumbacoNoch keine Bewertungen

- Sobrevilla-Conocimiento 3Dokument9 SeitenSobrevilla-Conocimiento 3Juan Cardenas PalaciosNoch keine Bewertungen

- Santo Tomas Pasiones Del AlmaDokument4 SeitenSanto Tomas Pasiones Del AlmaEdgar ReyesNoch keine Bewertungen

- Carnap - Empirismo Semantica y Ontologia ArticuloDokument11 SeitenCarnap - Empirismo Semantica y Ontologia ArticuloAndrea Gómez AdroverNoch keine Bewertungen

- Importancia del método cuantitativo en investigación educativaDokument7 SeitenImportancia del método cuantitativo en investigación educativaEfraín MachadoNoch keine Bewertungen

- Conservación de pequeños conjuntosDokument4 SeitenConservación de pequeños conjuntosClauditta Andrea100% (1)

- Selección y Definición Del Problema A InvestigarDokument2 SeitenSelección y Definición Del Problema A InvestigarPedro FermínNoch keine Bewertungen

- Para Qué Sirven Los PrincipiosDokument3 SeitenPara Qué Sirven Los PrincipiosManuel Salazar OchoaNoch keine Bewertungen

- (Fichado) Klimovsky Las Desventuras Del Conocimiento Cientifico Libro EnteroDokument210 Seiten(Fichado) Klimovsky Las Desventuras Del Conocimiento Cientifico Libro EnteroPabloVicari100% (1)

- Descartes & Marcuse - GuíaDokument2 SeitenDescartes & Marcuse - GuíacuiviewenNoch keine Bewertungen

- Teoría de Contextos Sociales: Hacia una Definición del ConceptoDokument22 SeitenTeoría de Contextos Sociales: Hacia una Definición del ConceptoJorge Luis Aroni YucraNoch keine Bewertungen

- La Nueva CienciaDokument40 SeitenLa Nueva CienciaAlanNoch keine Bewertungen

- 496251107004Dokument9 Seiten496251107004jorge tizzaNoch keine Bewertungen

- Ensayo TeetetoDokument7 SeitenEnsayo TeetetoHugo0% (1)

- M. Maffesoli, Lógica de La Dominación, p.29Dokument12 SeitenM. Maffesoli, Lógica de La Dominación, p.29David SalazarNoch keine Bewertungen

- Gorgiou Peri Tou Me Ontos e Peri PhyseosDokument5 SeitenGorgiou Peri Tou Me Ontos e Peri PhyseosofiserviceNoch keine Bewertungen

- Examen Filosofía 1o Bachillerato - Conocimiento CientíficoDokument2 SeitenExamen Filosofía 1o Bachillerato - Conocimiento CientíficoAna Isabel Hernández RodríguezNoch keine Bewertungen