Das könnte Ihnen auch gefallen

- Leasing FinancieroDokument7 SeitenLeasing FinancieroEdwin Steven Tejeda OroscoNoch keine Bewertungen

- Niif Secc 23Dokument167 SeitenNiif Secc 23Lopez Luna LuchoNoch keine Bewertungen

- Diapositiva de LeasingDokument27 SeitenDiapositiva de LeasingAnonymous 7KAIrLT100% (1)

- Trabajo 1 CategoríaDokument23 SeitenTrabajo 1 CategoríaKike Flores JulonNoch keine Bewertungen

- Descuentos Comerciales y Condicionados en Niif para PymesDokument11 SeitenDescuentos Comerciales y Condicionados en Niif para PymesMARIA TERESA SANCHEZ BARRERONoch keine Bewertungen

- Leasing FinancieroDokument32 SeitenLeasing FinancieroLuis SalazarNoch keine Bewertungen

- Nic 32 y 36 para PresentarDokument49 SeitenNic 32 y 36 para PresentarLiz Vanessa Juarez EstrellaNoch keine Bewertungen

- Conciliacion BancariaDokument17 SeitenConciliacion BancariaSergio PerezNoch keine Bewertungen

- Matematica Financiera PDFDokument110 SeitenMatematica Financiera PDFLaura EscalanteNoch keine Bewertungen

- Resumen Segundo Parcial Derecho PrivadoDokument14 SeitenResumen Segundo Parcial Derecho PrivadoNoelia Lopez0% (1)

- Plantilla Presupuesto de NegocioDokument36 SeitenPlantilla Presupuesto de NegocioIno MoxoNoch keine Bewertungen

- Contabilidad Costos y Gastos NIIF. 325 A 370p.Dokument47 SeitenContabilidad Costos y Gastos NIIF. 325 A 370p.Diego AreizaNoch keine Bewertungen

- Tipos de Ingreso de Una Empresa ConstructoraDokument4 SeitenTipos de Ingreso de Una Empresa ConstructoraCarlos GonzaloNoch keine Bewertungen

- Administración Financiera UBADokument34 SeitenAdministración Financiera UBAFabian Matias RuizNoch keine Bewertungen

- Resumen IVADokument13 SeitenResumen IVACristián Tatán ArismendiNoch keine Bewertungen

- Gestión de Activos Financieros de Renta Fija: (Ejercicios Del Capítulo 5Dokument5 SeitenGestión de Activos Financieros de Renta Fija: (Ejercicios Del Capítulo 5Hugo EcheverriNoch keine Bewertungen

- El Credito Documentario Como Instrumento de Pago InternacionalDokument7 SeitenEl Credito Documentario Como Instrumento de Pago InternacionalJazmín CruzNoch keine Bewertungen

- Diapos Expo GestiónDokument34 SeitenDiapos Expo Gestióntranoelia_jr100% (1)

- Caso Práctico Persona Natural 2023 FinalDokument19 SeitenCaso Práctico Persona Natural 2023 FinalAndrea Arauco GonzalesNoch keine Bewertungen

- Conceptos Basicos Sobre El SeguroDokument101 SeitenConceptos Basicos Sobre El SeguroMarvin Rodriguez Moncada100% (1)

- Tratamiento Contable Del Badwill y GoodwillDokument3 SeitenTratamiento Contable Del Badwill y Goodwillcris01470% (1)

- SECCION 23 Ingresos y Actividades OrdinariasDokument4 SeitenSECCION 23 Ingresos y Actividades OrdinariasJenny YepesNoch keine Bewertungen

- Niif 5Dokument4 SeitenNiif 5franciscaNoch keine Bewertungen

- Ejercicios Adicionales Bienes de UsoDokument35 SeitenEjercicios Adicionales Bienes de UsoCINDYNoch keine Bewertungen

- Ajustes Contables Ingresos Diferidos y Gastos DiferidosDokument3 SeitenAjustes Contables Ingresos Diferidos y Gastos DiferidosMishel Alondra MartinezNoch keine Bewertungen

- Que Es El IvaDokument12 SeitenQue Es El IvaYureny QuinteroNoch keine Bewertungen

- Estimacion Deudores IncobrablesDokument5 SeitenEstimacion Deudores IncobrablesJonathan Morales HerbasNoch keine Bewertungen

- Preguntas Nic 20Dokument2 SeitenPreguntas Nic 20Juliana RonquilloNoch keine Bewertungen

- Nic 38Dokument4 SeitenNic 38mia condorNoch keine Bewertungen

- Las 4 P (Marketing Mix)Dokument2 SeitenLas 4 P (Marketing Mix)Adriana NosaNoch keine Bewertungen

- Clausula Adicional de Exclusividad y de ConfidencialidadDokument2 SeitenClausula Adicional de Exclusividad y de ConfidencialidadIvan RadiNoch keine Bewertungen

- FactoringDokument9 SeitenFactoringDanielaNoch keine Bewertungen

- Descuento de EfectosDokument6 SeitenDescuento de EfectosKenny GonzalezNoch keine Bewertungen

- Guía AF Prácticos UBA Albornoz Tapia - V082016Dokument44 SeitenGuía AF Prácticos UBA Albornoz Tapia - V082016DanielaRojasMartínez100% (1)

- Tema 6. Viabilidad EmpresarialDokument23 SeitenTema 6. Viabilidad EmpresarialIVAN ESCANCIANONoch keine Bewertungen

- Correccion MonetariaDokument23 SeitenCorreccion Monetariacristianmauricioriveros0% (1)

- Tratamiento Tributario de La Industria de CervezaDokument23 SeitenTratamiento Tributario de La Industria de CervezaJ.Norberto_FloresNoch keine Bewertungen

- Modelo Contrato-Compraventa - PLANTILLADokument2 SeitenModelo Contrato-Compraventa - PLANTILLANaydeling JimenezNoch keine Bewertungen

- Preguntas Mercado de SegurosDokument2 SeitenPreguntas Mercado de SegurosEriKa ZuritaNoch keine Bewertungen

- Caso Práctico 1 Civil IiiDokument1 SeiteCaso Práctico 1 Civil IiiNatalia Valles GonzálezNoch keine Bewertungen

- Tratamiento Tributario de Operaciones de Leasing, Retro Arrendamiento FinancieroDokument48 SeitenTratamiento Tributario de Operaciones de Leasing, Retro Arrendamiento FinancieroMildred Alva SánchezNoch keine Bewertungen

- Formulario 29Dokument1 SeiteFormulario 29Thomas Quiroz HNoch keine Bewertungen

- Anexo 2 - Taller Contable - Momento 3Dokument5 SeitenAnexo 2 - Taller Contable - Momento 3monicaNoch keine Bewertungen

- Iva Del Igv Kimb LandDokument12 SeitenIva Del Igv Kimb LandCINTHIA LESLIE TOLEDO HUAMANNoch keine Bewertungen

- Economia InformalDokument102 SeitenEconomia InformalSARA VASQUEZNoch keine Bewertungen

- Medios, Instrumentos y Canales de Cobro y PagoDokument27 SeitenMedios, Instrumentos y Canales de Cobro y PagoH.Noch keine Bewertungen

- Caso Leasing FinancieroDokument7 SeitenCaso Leasing FinancieroAlejandro Coloma100% (1)

- 01 3.1 La Importancia de EmprenderDokument3 Seiten01 3.1 La Importancia de Emprenderkaren daniela giraldo0% (1)

- Introduccion A Las Finanzas - Parte 2Dokument57 SeitenIntroduccion A Las Finanzas - Parte 2PieroGaudy123Noch keine Bewertungen

- LEASING FINANCIERO (Autoguardado)Dokument8 SeitenLEASING FINANCIERO (Autoguardado)BIAGINI OLIVIERI JIMENÉZNoch keine Bewertungen

- Niff 11Dokument30 SeitenNiff 11ADOLFONoch keine Bewertungen

- Estados FinancierosDokument9 SeitenEstados FinancierosJorge ReyesNoch keine Bewertungen

- Libro de Matemáticas Financieras II 2015 PDFDokument179 SeitenLibro de Matemáticas Financieras II 2015 PDFYessicaIssey67% (6)

- Test de Lectura - Virtual Mello 2018Dokument22 SeitenTest de Lectura - Virtual Mello 2018Vanesa HiriartNoch keine Bewertungen

- LeasingDokument2 SeitenLeasingalvaroNoch keine Bewertungen

- Dpa 1040 Informe Profesional ContableDokument7 SeitenDpa 1040 Informe Profesional ContableHilda Elisabeth Maciel BarriosNoch keine Bewertungen

- Taller Proceso de RegistroDokument8 SeitenTaller Proceso de RegistroCrøss Top laneNoch keine Bewertungen

- Semana 5 Nic 12 UsmpDokument22 SeitenSemana 5 Nic 12 UsmpJose Alonso Romero100% (1)

- Arrendamiento FinancieroDokument9 SeitenArrendamiento FinancieroCarlos Candelario Rubio NarváezNoch keine Bewertungen

- Leasing y RentingDokument24 SeitenLeasing y RentingLeti CiaNoch keine Bewertungen

- Ley 27430art279Dokument6 SeitenLey 27430art279leandroNoch keine Bewertungen

- Orden Público Laboral - Ledesma IturbideDokument10 SeitenOrden Público Laboral - Ledesma IturbideNatalia AcostaNoch keine Bewertungen

- Jornada de Trabajo FCEDokument18 SeitenJornada de Trabajo FCENatalia AcostaNoch keine Bewertungen

- Legislación Laboral Actualizada - Con Portada Índice y Autoridades - A4 PDFDokument394 SeitenLegislación Laboral Actualizada - Con Portada Índice y Autoridades - A4 PDFCristian BecerraNoch keine Bewertungen

- Agentes de Retencion y PercepcionDokument3 SeitenAgentes de Retencion y PercepcionNatalia AcostaNoch keine Bewertungen

- Cronograma Curso RONCHETTI - 2do. Cuatrimestre 2020 - Videoconferencias - CompletoDokument3 SeitenCronograma Curso RONCHETTI - 2do. Cuatrimestre 2020 - Videoconferencias - CompletoNatalia AcostaNoch keine Bewertungen

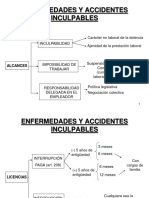

- Enfermedades y Accidentes Inculpables - FCEDokument9 SeitenEnfermedades y Accidentes Inculpables - FCENatalia AcostaNoch keine Bewertungen

- Remuneraciones y Beneficios Sociales - FCEDokument16 SeitenRemuneraciones y Beneficios Sociales - FCENatalia AcostaNoch keine Bewertungen

- 05 - Pruebas SUSTANTIVASDokument16 Seiten05 - Pruebas SUSTANTIVASElmer MontoyaNoch keine Bewertungen

- Ensayo Impuestos 2019Dokument13 SeitenEnsayo Impuestos 2019Natalia AcostaNoch keine Bewertungen

- Normas AntifraudeDokument6 SeitenNormas AntifraudeNatalia AcostaNoch keine Bewertungen

- Instructivo PDF-LTTLLNZXPGDokument8 SeitenInstructivo PDF-LTTLLNZXPGNatalia AcostaNoch keine Bewertungen

- Modalidades Contractuales - FCEDokument7 SeitenModalidades Contractuales - FCENatalia AcostaNoch keine Bewertungen

- Expensas AbrilDokument1 SeiteExpensas AbrilNatalia AcostaNoch keine Bewertungen

- Comprobantecomprobante de PagoDokument1 SeiteComprobantecomprobante de PagoNatalia AcostaNoch keine Bewertungen

- Ensayo Impuestos 2020Dokument63 SeitenEnsayo Impuestos 2020Natalia AcostaNoch keine Bewertungen

- TP de Historia Económica y Social ArgentinaDokument4 SeitenTP de Historia Económica y Social ArgentinaNatalia AcostaNoch keine Bewertungen

- Clase HistoDokument2 SeitenClase HistoNatalia AcostaNoch keine Bewertungen

- Edenor 1692Dokument1 SeiteEdenor 1692Natalia AcostaNoch keine Bewertungen

- Historia ArgentinaDokument4 SeitenHistoria ArgentinaNatalia AcostaNoch keine Bewertungen

- Comprobante 50394929028200205Dokument1 SeiteComprobante 50394929028200205Natalia AcostaNoch keine Bewertungen

- Comprobante 10428303065190502Dokument1 SeiteComprobante 10428303065190502Natalia AcostaNoch keine Bewertungen

- Comprobantecomprobante de Pago PDFDokument1 SeiteComprobantecomprobante de Pago PDFNatalia AcostaNoch keine Bewertungen

- Libre DeudaDokument1 SeiteLibre DeudaNatalia AcostaNoch keine Bewertungen

- FOS Clase 1Dokument45 SeitenFOS Clase 1Natalia AcostaNoch keine Bewertungen

- Manual de Usuario Lavarropas WhirpoolDokument24 SeitenManual de Usuario Lavarropas WhirpoolEstudioMedinaPatiño63% (16)

- Fomulario de Cupón de PagoDokument2 SeitenFomulario de Cupón de PagoNatalia AcostaNoch keine Bewertungen

- Auditoría SLOSSE 3ed 2015Dokument654 SeitenAuditoría SLOSSE 3ed 2015Mil Ena93% (27)

- SistemaspurosdesaludDokument4 SeitenSistemaspurosdesaludNatalia AcostaNoch keine Bewertungen

- Matematica Financiera PDFDokument110 SeitenMatematica Financiera PDFLaura EscalanteNoch keine Bewertungen

- Ciclo Contable ExcelDokument34 SeitenCiclo Contable ExcelMaleja MejiaNoch keine Bewertungen

- Contrato 252915 PDFDokument17 SeitenContrato 252915 PDFVanessa Inay SarabiaNoch keine Bewertungen

- Ecuaciones de Valor en Interés SimpleDokument25 SeitenEcuaciones de Valor en Interés SimpleGloria Johana AGUDELO AREVALONoch keine Bewertungen

- Gestión de Remuneraciones Semana 5Dokument8 SeitenGestión de Remuneraciones Semana 5Rutty Perez GuajardoNoch keine Bewertungen

- Casos Base PresuntaDokument47 SeitenCasos Base PresuntaRodil Deniz Gastañadui Hilario100% (2)

- Tarjeta NSS03188600989Dokument1 SeiteTarjeta NSS03188600989Luis Joel Mendoza BarriosNoch keine Bewertungen

- Ley Del IpsfaDokument49 SeitenLey Del IpsfaUes JurisNoch keine Bewertungen

- Bolsa de Valores de Quito PDFDokument2 SeitenBolsa de Valores de Quito PDFSebastián BosquezNoch keine Bewertungen

- LEY PROCEDIMIENTO Resumen GRLDokument43 SeitenLEY PROCEDIMIENTO Resumen GRLBrenda GomezNoch keine Bewertungen

- Formatos de Cedulas PresupuestariasDokument8 SeitenFormatos de Cedulas PresupuestariasMery CastroNoch keine Bewertungen

- Jose Manuel Gasca Cuellar 10% Covid 19Dokument1 SeiteJose Manuel Gasca Cuellar 10% Covid 19José Manuel GascaNoch keine Bewertungen

- ExtractoDokument2 SeitenExtractoEdwin Andres Giraldo Guisao0% (1)

- 1-20 - 1-45Dokument3 Seiten1-20 - 1-45Jennifer Pamela ʚïɞNoch keine Bewertungen

- Semana5 3eroBT ContabilidadDokument12 SeitenSemana5 3eroBT ContabilidadAngel UgDescargasNoch keine Bewertungen

- OEP2009 Agentes AEAT Ej2 Acceso Libre Solucion - Documentos de GoogleDokument10 SeitenOEP2009 Agentes AEAT Ej2 Acceso Libre Solucion - Documentos de GoogleFeliciano Chuecos RequenaNoch keine Bewertungen

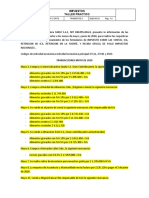

- Taller Impuestos Segundo Trimestre 2020Dokument3 SeitenTaller Impuestos Segundo Trimestre 2020Consuelo Montenegro0% (2)

- Hipotesis de Incidencia TributariaDokument10 SeitenHipotesis de Incidencia TributariaJayneJannethNoch keine Bewertungen

- Actividad Tema 7.1Dokument4 SeitenActividad Tema 7.1Laura VargasNoch keine Bewertungen

- Ficha Levantamiento ProcesosDokument5 SeitenFicha Levantamiento ProcesosIvan Gortaire100% (1)

- Tema 5 Obligaciones Conjuntivas, Alternativas y FacultativasDokument3 SeitenTema 5 Obligaciones Conjuntivas, Alternativas y FacultativasJaqueline Gubán100% (1)

- U2. Actividad 1. Tipos de Mercado y Sus CaracterísticasDokument11 SeitenU2. Actividad 1. Tipos de Mercado y Sus CaracterísticasJesus Nava MartinezNoch keine Bewertungen

- Autoevaluación #2Dokument3 SeitenAutoevaluación #2Arturo LugoNoch keine Bewertungen

- Uni2 Act4 Cas2 Ren Com Per NatDokument3 SeitenUni2 Act4 Cas2 Ren Com Per NatPaola Perilla56% (9)

- Analisís Juridico de La SentenciaDokument3 SeitenAnalisís Juridico de La Sentenciaoscaresquit4008Noch keine Bewertungen

- Analisis Financiero - AlicorpDokument15 SeitenAnalisis Financiero - AlicorpJoaquin Choque Medina100% (1)

- Actividad 4Dokument12 SeitenActividad 4Miguel Angel Aguilar Alvarez89% (9)

- La Apertura Al Mundo. Altibajos en La Consolidación de La Soberanía, 1880-1930 - María Cecilia ZuletaDokument71 SeitenLa Apertura Al Mundo. Altibajos en La Consolidación de La Soberanía, 1880-1930 - María Cecilia ZuletaSilvano Iván Higuera RojasNoch keine Bewertungen

- Interés SimpleDokument6 SeitenInterés Simplejuanito_77Noch keine Bewertungen