Das könnte Ihnen auch gefallen

- NIA 315 - Material AUDITOOLDokument10 SeitenNIA 315 - Material AUDITOOLBrian Alejo PozzoNoch keine Bewertungen

- GRUPONIA315Dokument9 SeitenGRUPONIA315Gabriela MaciasNoch keine Bewertungen

- Actividad 3Dokument8 SeitenActividad 3mireyaNoch keine Bewertungen

- Nia 315 ResumenDokument7 SeitenNia 315 ResumenCarolinaNoch keine Bewertungen

- Avance Del TrabajoDokument5 SeitenAvance Del TrabajoHAYDA OBANDONoch keine Bewertungen

- Parte 1 La Profesion Del AuditorDokument3 SeitenParte 1 La Profesion Del Auditorjeimy100% (1)

- Nia 240, 250 y 260Dokument6 SeitenNia 240, 250 y 260Marlin Yomara Gutierrez AldanaNoch keine Bewertungen

- Resumen Naga 315Dokument7 SeitenResumen Naga 315kidowskiNoch keine Bewertungen

- Responsabilidad Del Auditor en Materia de Fraude en Una Auditoria de Estados Financieros Según NIA-240Dokument8 SeitenResponsabilidad Del Auditor en Materia de Fraude en Una Auditoria de Estados Financieros Según NIA-240Carmen Torres AyalaNoch keine Bewertungen

- Act5 EQ6Dokument5 SeitenAct5 EQ6Diana Rocha FigueroaNoch keine Bewertungen

- UN ENFOQUE PROACTIVO PARA COMBATIR EL FRAUDE RevDokument8 SeitenUN ENFOQUE PROACTIVO PARA COMBATIR EL FRAUDE RevBackUp 02Noch keine Bewertungen

- NIA 315 Grupo No. 3Dokument16 SeitenNIA 315 Grupo No. 3mario_luna88Noch keine Bewertungen

- Nia 315Dokument10 SeitenNia 315Andrea RodriguezNoch keine Bewertungen

- Apuntes MaterialidadDokument2 SeitenApuntes MaterialidadBARINIA PALENQUE HINOJOSANoch keine Bewertungen

- Nia 315Dokument2 SeitenNia 315michell guzman calderonNoch keine Bewertungen

- Conozca Más de La NIA 315Dokument4 SeitenConozca Más de La NIA 315Barreto Arias HolmanNoch keine Bewertungen

- NIA 315 ResumenDokument5 SeitenNIA 315 ResumenIgnacio MangasNoch keine Bewertungen

- FraudeDokument7 SeitenFrauderenataNoch keine Bewertungen

- Resumen Nic 27Dokument2 SeitenResumen Nic 27ycalantNoch keine Bewertungen

- Unidad 3 Auditoria4 NivelDokument17 SeitenUnidad 3 Auditoria4 NivelEve MoralesNoch keine Bewertungen

- Control de Lectura Del Control Interno Wanda TolentinoDokument9 SeitenControl de Lectura Del Control Interno Wanda TolentinoJulito MorelNoch keine Bewertungen

- Normas Internacionales de Auditoria 240Dokument7 SeitenNormas Internacionales de Auditoria 240GISSEL PERTUZNoch keine Bewertungen

- Silva Pérez Angie Luzmila - Nia 240 y Nia 500Dokument6 SeitenSilva Pérez Angie Luzmila - Nia 240 y Nia 500SILVA PÉREZ ANGIE LUZMILANoch keine Bewertungen

- El Control Interno y El FraudeDokument8 SeitenEl Control Interno y El FraudeGinny WeasleyNoch keine Bewertungen

- Nia 240 Sobre FraudeDokument4 SeitenNia 240 Sobre FraudeRainel JimenezNoch keine Bewertungen

- Evaluación Del Control InternoDokument5 SeitenEvaluación Del Control InternobellatrisNoch keine Bewertungen

- Foro de Auditoria 2Dokument7 SeitenForo de Auditoria 2Cristian Guerra MoralesNoch keine Bewertungen

- AuditoriaDokument9 SeitenAuditoriaNormaOviedoNoch keine Bewertungen

- Riesgos de FraudeDokument5 SeitenRiesgos de FraudeRosselin RamosNoch keine Bewertungen

- 12.3. - NIA 240 Y RIESGOS DE FRAUDE PARA AlumnoDokument6 Seiten12.3. - NIA 240 Y RIESGOS DE FRAUDE PARA AlumnoKatherin EscandonNoch keine Bewertungen

- Materialidad PymeDokument5 SeitenMaterialidad Pymefelipe2025Noch keine Bewertungen

- Informe de AuditoriaDokument7 SeitenInforme de AuditoriaMireya LópezNoch keine Bewertungen

- Nia 315Dokument22 SeitenNia 315Angela Quispe CamposNoch keine Bewertungen

- NIA 240 - FinalDokument10 SeitenNIA 240 - FinalAngel MenaNoch keine Bewertungen

- Unidad 4Dokument84 SeitenUnidad 4Wuendy DávilaNoch keine Bewertungen

- Generalidades Sobre El AseguramientoDokument12 SeitenGeneralidades Sobre El AseguramientoConsuelo Moreras100% (1)

- Componentes Del Control InternoDokument9 SeitenComponentes Del Control InternoZullyLuceroFarroMoralesNoch keine Bewertungen

- Actividad 5 - Cuadro ComparativoDokument15 SeitenActividad 5 - Cuadro Comparativoyefer lozanoNoch keine Bewertungen

- Cuestionarios y Caso PracticoDokument19 SeitenCuestionarios y Caso Practicogenesis stanziolaNoch keine Bewertungen

- Elementos de La Planeacion Genereal en Auditoria ForenseDokument13 SeitenElementos de La Planeacion Genereal en Auditoria ForensePaola Martinez BarretoNoch keine Bewertungen

- Requerimiento Nia 15Dokument5 SeitenRequerimiento Nia 15Paola MtzNoch keine Bewertungen

- Auditoria y Aseguramiento I. Diapositivas Actividad 1 Grupo 8Dokument15 SeitenAuditoria y Aseguramiento I. Diapositivas Actividad 1 Grupo 8alfonsohi07100% (1)

- Riesgo ContableDokument6 SeitenRiesgo ContableCarmen SuarezNoch keine Bewertungen

- NIAs 300, 315, 320, 330, 400Dokument21 SeitenNIAs 300, 315, 320, 330, 400The Master PrintNoch keine Bewertungen

- Auditoria InternaDokument6 SeitenAuditoria InternaRandy UtreraNoch keine Bewertungen

- Competencias y Responsabilidades de Los Auditores en El Proceso de Auditoría FinancieraDokument8 SeitenCompetencias y Responsabilidades de Los Auditores en El Proceso de Auditoría FinancieraLivis Perez100% (4)

- Sesión 0022Dokument25 SeitenSesión 0022ANITA VALLADOLIDNoch keine Bewertungen

- Grupo 01 - Introducciã - N A La Auditorã - ADokument24 SeitenGrupo 01 - Introducciã - N A La Auditorã - AJEFFERSON DAVID DE LA CRUZ GUEVARANoch keine Bewertungen

- El Sistema de Control InternoDokument32 SeitenEl Sistema de Control InternoValentino RolandiNoch keine Bewertungen

- Cuestionario Control InternoDokument9 SeitenCuestionario Control Internoa18490214Noch keine Bewertungen

- 19-03-21 - Grupo#1 - Procedimientos de Valoración Del Riesgo - Trab - EscritoDokument8 Seiten19-03-21 - Grupo#1 - Procedimientos de Valoración Del Riesgo - Trab - EscritoBRANDON OMAR FAJARDO GARCIANoch keine Bewertungen

- 2013 Auditoria Interna Musimundo CreditoargentinoDokument7 Seiten2013 Auditoria Interna Musimundo CreditoargentinoMegaRotaNoch keine Bewertungen

- Conocimiento Del Negocio2Dokument2 SeitenConocimiento Del Negocio2stars1405Noch keine Bewertungen

- Apesar de Que en Nuestro País Existe Poca Información Estadística Sobre Las Incidencias de Fraudes en Las EmpresasDokument5 SeitenApesar de Que en Nuestro País Existe Poca Información Estadística Sobre Las Incidencias de Fraudes en Las EmpresasAlejandraNoch keine Bewertungen

- Wikis de AuditoriaDokument9 SeitenWikis de AuditoriaMeliana RamosNoch keine Bewertungen

- Componentes Del Control Interno ExplicadoDokument10 SeitenComponentes Del Control Interno ExplicadoOscar Diaz100% (1)

- AUDITORIA INTERNA Tema 4Dokument12 SeitenAUDITORIA INTERNA Tema 4Yuleissy DuranNoch keine Bewertungen

- Actividad 5 AUDITORIADokument13 SeitenActividad 5 AUDITORIAYenifer SANCHEZNoch keine Bewertungen

- Tarea 1 AuditoriaDokument6 SeitenTarea 1 Auditoriaangiealexandra07Noch keine Bewertungen

- Guías de auditorÍaVon EverandGuías de auditorÍaBewertung: 4 von 5 Sternen4/5 (4)

- Fisica y Quimica LA MATERIA II 3o EsoDokument4 SeitenFisica y Quimica LA MATERIA II 3o EsoZemnia Ruiz ParionaNoch keine Bewertungen

- Manual de Contabilidad BancariaDokument137 SeitenManual de Contabilidad BancariaJefferson Loor RamirezNoch keine Bewertungen

- Reso 132490 Anx 1Dokument2 SeitenReso 132490 Anx 1Angelik MarinNoch keine Bewertungen

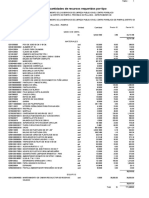

- Relacion de InsumosDokument2 SeitenRelacion de InsumosJordy Lopes DiazNoch keine Bewertungen

- Henry Mintzberg Sobre El Trabajo DirectivoDokument2 SeitenHenry Mintzberg Sobre El Trabajo DirectivoDaniel SabinoNoch keine Bewertungen

- FORMATO PARA PAGO Mauricio Potnoy 2019 Camara de Comercio CartagenaDokument1 SeiteFORMATO PARA PAGO Mauricio Potnoy 2019 Camara de Comercio CartagenaCarlos Manuel Zambrano CastillaNoch keine Bewertungen

- Documento Compes 3463 Plan de AguasDokument30 SeitenDocumento Compes 3463 Plan de AguasDidhier Adolfo Mosquera MorenoNoch keine Bewertungen

- Especificaciones Obra Civil Puerto Seco Comercial de LojaDokument77 SeitenEspecificaciones Obra Civil Puerto Seco Comercial de Lojapablo chicaizaNoch keine Bewertungen

- Pasivos Ciertos e InciertosDokument13 SeitenPasivos Ciertos e InciertosCamila BurgerNoch keine Bewertungen

- Cambio Razon o Cambio Domicilio o Aumento Del Capital SocialDokument3 SeitenCambio Razon o Cambio Domicilio o Aumento Del Capital SocialYusoff Blanco Huacani100% (1)

- Segmentación de MercadoDokument7 SeitenSegmentación de Mercadocarlos de los reyesNoch keine Bewertungen

- DPI 20201 Sem 11-3Dokument41 SeitenDPI 20201 Sem 11-3Ronald Daniel Briones BiminchumoNoch keine Bewertungen

- Salsas ItalianasDokument5 SeitenSalsas ItalianasEmetereo RosalesNoch keine Bewertungen

- Peralta Nora Alejandra Factura: OriginalDokument3 SeitenPeralta Nora Alejandra Factura: OriginalMarcelo Di NoyoNoch keine Bewertungen

- Comparacion de Costos de PerforacionDokument50 SeitenComparacion de Costos de Perforacionjhony cayo mateo carhuachinNoch keine Bewertungen

- Cafecito 050512GDokument39 SeitenCafecito 050512GPeralta AxlNoch keine Bewertungen

- Analisis Financiero UodiDokument10 SeitenAnalisis Financiero UodiDiana Martinez MNoch keine Bewertungen

- Caso Practico Unidad 2 MACROECONOMIA PDFDokument9 SeitenCaso Practico Unidad 2 MACROECONOMIA PDFZonia Alexandra Riascos MorenoNoch keine Bewertungen

- Mi Trabajo de Lengua y Literatura de JJT 6to ADokument41 SeitenMi Trabajo de Lengua y Literatura de JJT 6to AtuculeonNoch keine Bewertungen

- Power Equipos Auxiliares RevDokument45 SeitenPower Equipos Auxiliares RevGonzalo Calderon0% (1)

- Semaforo de Los AlimentosDokument2 SeitenSemaforo de Los AlimentosIxejanNoch keine Bewertungen

- Caso de EstudioDokument10 SeitenCaso de EstudioAlejandro GutierrezNoch keine Bewertungen

- SVE-P-027 Control de Calidad Agentes de VoladuraDokument9 SeitenSVE-P-027 Control de Calidad Agentes de VoladuraJaime Francisco Aranibar Lagua100% (1)

- Trazador de SenalesDokument1 SeiteTrazador de Senalesniki1010Noch keine Bewertungen

- Practica 10 Analisis VolumetricoDokument23 SeitenPractica 10 Analisis VolumetricoLuis Fernando Baque100% (1)

- Criticas A La Ley de WarnerDokument2 SeitenCriticas A La Ley de WarnerPaola Andrea Narvaez MoralesNoch keine Bewertungen

- COML0110 Ficha PDFDokument2 SeitenCOML0110 Ficha PDFVictorPabloMenendezFoxNoch keine Bewertungen

- TTG U1 A2 GulcDokument6 SeitenTTG U1 A2 GulcGuillermo LiconaNoch keine Bewertungen

- ENCUESTADokument3 SeitenENCUESTACamilo HerreraNoch keine Bewertungen

- 06 Junio ConcarDokument18 Seiten06 Junio ConcarErick Gianmarco Capuñay LluenNoch keine Bewertungen