Das könnte Ihnen auch gefallen

- Contrato Union TemporalDokument15 SeitenContrato Union TemporalJover Daniel Urueña RamosNoch keine Bewertungen

- GOE6783 ArmonizacionTributaria TasasDokument8 SeitenGOE6783 ArmonizacionTributaria TasasArmando Pernía100% (2)

- Base de Datos de Empresas Mexicanas 2017Dokument45 SeitenBase de Datos de Empresas Mexicanas 2017Cecilia Gálvez100% (2)

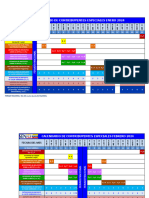

- GO42782 CalendarioSPE 2024Dokument4 SeitenGO42782 CalendarioSPE 2024Armando Pernía89% (18)

- GOE 6.746. Decreto Ingreso Mínimo MensualDokument4 SeitenGOE 6.746. Decreto Ingreso Mínimo MensualArmando PerníaNoch keine Bewertungen

- Contrato de AsociaciónDokument6 SeitenContrato de AsociaciónGaby Rod100% (1)

- Constitucion Empresa de Semillas CannabisDokument15 SeitenConstitucion Empresa de Semillas Cannabisanon_476761326Noch keine Bewertungen

- Calendario C.E. 2024Dokument12 SeitenCalendario C.E. 2024Armando Pernía100% (2)

- Evaluación de Las Necesidades de InformaciónDokument9 SeitenEvaluación de Las Necesidades de InformaciónMarcosNoch keine Bewertungen

- DD090 Caso Práctico NIke y Reebok Matute JessicaDokument11 SeitenDD090 Caso Práctico NIke y Reebok Matute JessicaJessica Matute VillacresesNoch keine Bewertungen

- Convenio Banco Agrario-Alcaldia de Monteria 2019Dokument9 SeitenConvenio Banco Agrario-Alcaldia de Monteria 2019olga patriciaNoch keine Bewertungen

- Contrato de Servicios Tecnicos EspecializadosDokument9 SeitenContrato de Servicios Tecnicos EspecializadosErnesto AntonioNoch keine Bewertungen

- TERMINOS Y CONDICIONES Club Ahorro Unimarc PDFDokument5 SeitenTERMINOS Y CONDICIONES Club Ahorro Unimarc PDFVaniaRuizPinedaNoch keine Bewertungen

- Circular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraDokument2 SeitenCircular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraArmando PerníaNoch keine Bewertungen

- Especificaciones Estudio Geotecnico Parq Eolico. Rev 02.Dokument23 SeitenEspecificaciones Estudio Geotecnico Parq Eolico. Rev 02.cesar alvarezNoch keine Bewertungen

- Inspección OcularDokument2 SeitenInspección OcularIVAN NAVARRONoch keine Bewertungen

- Cuál Es La Importancia de Determinar Correctamente El Costo de Capital Promedio PonderadoDokument7 SeitenCuál Es La Importancia de Determinar Correctamente El Costo de Capital Promedio PonderadoKatherine CentenoNoch keine Bewertungen

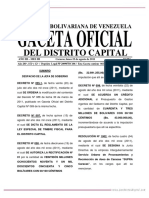

- Gaceta Oficial Extraordinaria Número 6.770Dokument56 SeitenGaceta Oficial Extraordinaria Número 6.770Armando Pernía100% (6)

- Goe 6.756Dokument32 SeitenGoe 6.756Armando PerníaNoch keine Bewertungen

- Goe 6.756Dokument32 SeitenGoe 6.756Armando PerníaNoch keine Bewertungen

- Restitucion de Inmueble ArrendadoDokument10 SeitenRestitucion de Inmueble ArrendadoAndres Felipe Gonzalez GranadosNoch keine Bewertungen

- R.I.F.: Sucursal: 6003: Hoja de Entrada de ServiciosDokument2 SeitenR.I.F.: Sucursal: 6003: Hoja de Entrada de ServiciosLeonid AntonyNoch keine Bewertungen

- Constitucion de Sociedad de LeviDokument44 SeitenConstitucion de Sociedad de LeviHector Rufino García vasquezNoch keine Bewertungen

- Proyecto Locat 240822 VPDokument21 SeitenProyecto Locat 240822 VPArmando PerníaNoch keine Bewertungen

- Fianaza Fiel CumplimientoDokument3 SeitenFianaza Fiel CumplimientoFede MesutNoch keine Bewertungen

- Gaceta Oficial BCV Creditos-4-5Dokument2 SeitenGaceta Oficial BCV Creditos-4-5Armando PerníaNoch keine Bewertungen

- Odi Cesar Baldallo Listo-1Dokument150 SeitenOdi Cesar Baldallo Listo-1Cesar BaldalloNoch keine Bewertungen

- Magistrado Ponente DoctorDokument14 SeitenMagistrado Ponente DoctorAngiieadanNoch keine Bewertungen

- Carta de SiniestroDokument3 SeitenCarta de SiniestroeduardoNoch keine Bewertungen

- La TachaDokument5 SeitenLa TachaMarcoSeguraNoch keine Bewertungen

- Documento Clausulas Modelo de Consorcio FinalDokument72 SeitenDocumento Clausulas Modelo de Consorcio FinalAngelo Rodriguez OspinoNoch keine Bewertungen

- Bancamiga Balance de Publicación Diciembre 2021Dokument1 SeiteBancamiga Balance de Publicación Diciembre 2021JOSE COLUCCIONoch keine Bewertungen

- Contrato de Concesión Inversiones 238882, C.A.Dokument12 SeitenContrato de Concesión Inversiones 238882, C.A.Raul FerreiraNoch keine Bewertungen

- Sentencia 1070Dokument5 SeitenSentencia 1070Ayaris MosquedaNoch keine Bewertungen

- Procesal Civil Iv - I ParcialDokument15 SeitenProcesal Civil Iv - I ParcialJosué CovaNoch keine Bewertungen

- Contrato Base Vias Generales de TelecomunicacionesDokument18 SeitenContrato Base Vias Generales de TelecomunicacionesSamer NasserNoch keine Bewertungen

- Ley Contra La Estafa InmobiliariaDokument24 SeitenLey Contra La Estafa Inmobiliariarobertoeorta6970Noch keine Bewertungen

- Franquicias en VenezuelaDokument22 SeitenFranquicias en Venezuelaaidaporras100% (1)

- Doctrina Judicial No3 PDFDokument476 SeitenDoctrina Judicial No3 PDFHector CaicedoNoch keine Bewertungen

- Sentencia de Nulidad de La Asamblea General de Accionistas de Sociedad MercantilDokument17 SeitenSentencia de Nulidad de La Asamblea General de Accionistas de Sociedad MercantilClaudia MonroyNoch keine Bewertungen

- Ley Del Banco de Comercio ExteriorDokument35 SeitenLey Del Banco de Comercio ExteriorJose Axl JimenezNoch keine Bewertungen

- Modelo de Contrato de CondominioDokument6 SeitenModelo de Contrato de Condominioclemente baptistaNoch keine Bewertungen

- Contrato Compraventa Enrique Sola Benitez y LuzDokument5 SeitenContrato Compraventa Enrique Sola Benitez y LuzDaniel Ortega CalderónNoch keine Bewertungen

- Bambooo Spa C.A.Dokument8 SeitenBambooo Spa C.A.Francisco SilvaNoch keine Bewertungen

- Ensayo Ley de Arrendamientos de Vivienda (Civil 4 y Practica)Dokument3 SeitenEnsayo Ley de Arrendamientos de Vivienda (Civil 4 y Practica)ANA YURIBEL MARQUINA RANGEL100% (1)

- Contrato de Compraventa: Art. 1123 Al 1171 Código Civil y ComercialDokument5 SeitenContrato de Compraventa: Art. 1123 Al 1171 Código Civil y ComercialLuceroNoch keine Bewertungen

- CONTRATO DE ARRENDAMIENTO - ClínicaDokument13 SeitenCONTRATO DE ARRENDAMIENTO - ClínicaAlfonsoNoch keine Bewertungen

- Contrato de Cuentas en ParticipacionDokument2 SeitenContrato de Cuentas en ParticipacionAylinNoch keine Bewertungen

- Contrato ProformaDokument4 SeitenContrato ProformaOscar FuentesNoch keine Bewertungen

- Circular BCV: Bancos Cuentas Contigentes OrdenDokument2 SeitenCircular BCV: Bancos Cuentas Contigentes OrdenFinanzas DigitalNoch keine Bewertungen

- Contrato ArrendamientoDokument4 SeitenContrato Arrendamientonidia rocioNoch keine Bewertungen

- Prospecto Mantex Metropolis TP - 2018Dokument160 SeitenProspecto Mantex Metropolis TP - 2018Finanzas DigitalNoch keine Bewertungen

- Contrato de ComodatoDokument3 SeitenContrato de ComodatoPedro Aguilera100% (2)

- Contrato de Comodato 2Dokument2 SeitenContrato de Comodato 2DanyadirubNoch keine Bewertungen

- Contrato de ArrendamientoDokument9 SeitenContrato de Arrendamientojose andres guadalupe ariasNoch keine Bewertungen

- Carta de CobranzaDokument6 SeitenCarta de CobranzaJhonderNoch keine Bewertungen

- Memorando de EntendimientoDokument7 SeitenMemorando de EntendimientosecretariatrinacionalNoch keine Bewertungen

- Arrendamiento Comercial - CONTROL DIFUSO Literal e y J Art 41Dokument34 SeitenArrendamiento Comercial - CONTROL DIFUSO Literal e y J Art 41José BriceñoNoch keine Bewertungen

- Pedido 197161 24012023Dokument5 SeitenPedido 197161 24012023EdwardsGajardoGutiérrezNoch keine Bewertungen

- Contrato de Arendamiento Casablanca Modificado El Bueno 2021Dokument11 SeitenContrato de Arendamiento Casablanca Modificado El Bueno 2021alejandro palau galvanNoch keine Bewertungen

- Alegatos Caso La Cascada - InpsaselDokument19 SeitenAlegatos Caso La Cascada - Inpsaseldoralice bolivarNoch keine Bewertungen

- Supersociedades Somete A La Figura de Control A La Sociedad Monómeros Colombo Venezolanos S.A.Dokument1 SeiteSupersociedades Somete A La Figura de Control A La Sociedad Monómeros Colombo Venezolanos S.A.Armando PerníaNoch keine Bewertungen

- Formato de Acta de Entrega ProvisionalDokument1 SeiteFormato de Acta de Entrega ProvisionalDavid LanzNoch keine Bewertungen

- Acta de Asamble Extraordinario CooperativacoinpromarDokument4 SeitenActa de Asamble Extraordinario Cooperativacoinpromaraldrin zambranoNoch keine Bewertungen

- Contrato de Adhesión Impulsauto OficialDokument9 SeitenContrato de Adhesión Impulsauto Oficialpaula torresNoch keine Bewertungen

- Contrato de Credito de Descuento Por LibranzaDokument4 SeitenContrato de Credito de Descuento Por LibranzaRoberto MesaNoch keine Bewertungen

- Contrato de ArrendamientoDokument3 SeitenContrato de Arrendamientoana maria pinedaNoch keine Bewertungen

- Número EscrituraDokument4 SeitenNúmero EscrituraLaura GalvisNoch keine Bewertungen

- GO01 084O Reglamento de La Ley Especial de Timbre Fiscal para El Distrito CapitalDokument9 SeitenGO01 084O Reglamento de La Ley Especial de Timbre Fiscal para El Distrito CapitalkaramNoch keine Bewertungen

- Anexo V - Modelo de Carta Compromiso de Fianza Y/O Aval de Sociedad de Garantia ReciprocaDokument3 SeitenAnexo V - Modelo de Carta Compromiso de Fianza Y/O Aval de Sociedad de Garantia Reciprocaeurodriguez4294Noch keine Bewertungen

- BCV - Resolución 19-01-01Dokument3 SeitenBCV - Resolución 19-01-01José Ricardo Martínez BullonesNoch keine Bewertungen

- Banco Central de Venezuela 1Dokument5 SeitenBanco Central de Venezuela 1armejiamNoch keine Bewertungen

- Regulación Créditos Gaceta OficialDokument2 SeitenRegulación Créditos Gaceta OficialArmando PerníaNoch keine Bewertungen

- Zee MargaritaDokument4 SeitenZee MargaritaArmando PerníaNoch keine Bewertungen

- Gaceta Oficial Extraordinaria Número 6.769 ZEE Nueva EspartaDokument8 SeitenGaceta Oficial Extraordinaria Número 6.769 ZEE Nueva EspartaArmando Pernía100% (1)

- Jueves 23 de Febrero de 2023 Gaceta Oficial de La República Bolivariana de Venezuela 459.925Dokument2 SeitenJueves 23 de Febrero de 2023 Gaceta Oficial de La República Bolivariana de Venezuela 459.925Armando PerníaNoch keine Bewertungen

- Sumario Ministerio Del Poder Popular de Economía, Finanzas Y Comercio ExteriorDokument3 SeitenSumario Ministerio Del Poder Popular de Economía, Finanzas Y Comercio ExteriorArmando Pernía100% (4)

- Goe 6.745Dokument16 SeitenGoe 6.745Armando PerníaNoch keine Bewertungen

- Fede CamarasDokument2 SeitenFede CamarasArmando PerníaNoch keine Bewertungen

- Sumario Presidencia de La República: Año Cxlix - Mes Xi Caracas, Viernes 13 de Enero de 2023 Año CL - Mes IvDokument16 SeitenSumario Presidencia de La República: Año Cxlix - Mes Xi Caracas, Viernes 13 de Enero de 2023 Año CL - Mes IvArmando PerníaNoch keine Bewertungen

- Mercado de Otros BienesDokument6 SeitenMercado de Otros BienesArmando Pernía100% (1)

- Circular de Menudeo Limites de Venta Vigencia 27.09.2022Dokument2 SeitenCircular de Menudeo Limites de Venta Vigencia 27.09.2022Armando Pernía100% (1)

- Gaceta Oficial Empresas Páginas 2 7Dokument6 SeitenGaceta Oficial Empresas Páginas 2 7Armando PerníaNoch keine Bewertungen

- Instructivo Integral de FronteraDokument5 SeitenInstructivo Integral de FronteraArmando PerníaNoch keine Bewertungen

- Aviso de Prensa 2022-I Serie I - Dayco-1Dokument1 SeiteAviso de Prensa 2022-I Serie I - Dayco-1Armando PerníaNoch keine Bewertungen

- Cronograma Oferta Pública de Acciones Clase D CANTV 2022, DefinitivoDokument1 SeiteCronograma Oferta Pública de Acciones Clase D CANTV 2022, DefinitivoArmando PerníaNoch keine Bewertungen

- Goe 6.727Dokument16 SeitenGoe 6.727Armando Pernía100% (1)

- 457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Dokument3 Seiten457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Armando PerníaNoch keine Bewertungen

- Circular Lineamientos Sobre La Aperturas de Cuentas Digitales y La Aceptación de Los Contratos ElectrónicosDokument3 SeitenCircular Lineamientos Sobre La Aperturas de Cuentas Digitales y La Aceptación de Los Contratos ElectrónicosArmando PerníaNoch keine Bewertungen

- Circular Cartera Única Productiva NacionalDokument2 SeitenCircular Cartera Única Productiva NacionalArmando PerníaNoch keine Bewertungen

- 457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Dokument3 Seiten457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Armando PerníaNoch keine Bewertungen

- Goe 6.710Dokument8 SeitenGoe 6.710Armando PerníaNoch keine Bewertungen

- Requisitos para El Otorgamiento de Financiamientos de Emprendimientos de Personas NaturalesDokument2 SeitenRequisitos para El Otorgamiento de Financiamientos de Emprendimientos de Personas NaturalesAriana Briceno100% (7)

- Ingreso Bod Personas JurídicasDokument1 SeiteIngreso Bod Personas JurídicasArmando Pernía50% (2)

- El Diario Concurso Rechazo AmpliaciónDokument5 SeitenEl Diario Concurso Rechazo AmpliaciónEntre Ríos AhoraNoch keine Bewertungen

- Virtual 2 CálculoDokument24 SeitenVirtual 2 CálculoNAYLA MOYANoch keine Bewertungen

- Buenas Noches Licenciada y CompañerosDokument6 SeitenBuenas Noches Licenciada y CompañerosAlejandro SantosNoch keine Bewertungen

- Quiz Lid. y Pens. EstrategicoDokument6 SeitenQuiz Lid. y Pens. EstrategicoAndrea TorresNoch keine Bewertungen

- Imposiciones LavanderiaDokument4 SeitenImposiciones LavanderiaManuel Alejandro San MartinNoch keine Bewertungen

- 9 Fafa 046Dokument24 Seiten9 Fafa 046Thiago OlazarNoch keine Bewertungen

- Ejercicios de Selección de InversionesDokument4 SeitenEjercicios de Selección de Inversionesluis alejandro castillo muñoz100% (2)

- Fase 5Dokument7 SeitenFase 5eliza londoñoNoch keine Bewertungen

- DIAPOSTIVIASDokument12 SeitenDIAPOSTIVIASBetty Silvia Alca GomezNoch keine Bewertungen

- Practica 1 Estudio Del Trabajo II PDFDokument11 SeitenPractica 1 Estudio Del Trabajo II PDFRosa TorresNoch keine Bewertungen

- AIFL02Dokument5 SeitenAIFL02Yalile Gamboa PardoNoch keine Bewertungen

- Segunda Entrega Previa Gestion LogisticaDokument20 SeitenSegunda Entrega Previa Gestion LogisticaThe OrlisNoch keine Bewertungen

- Tarea Semana 1Dokument2 SeitenTarea Semana 1Zaira Lizbet Dueñas MamaniNoch keine Bewertungen

- ASESORIA Propuesta y Diagnostico Yanet y JeanDokument16 SeitenASESORIA Propuesta y Diagnostico Yanet y JeanClaudia PelayoNoch keine Bewertungen

- Analisis de Sistemas de Informacion Parte 2Dokument17 SeitenAnalisis de Sistemas de Informacion Parte 2Vanessa ÁlvarezNoch keine Bewertungen

- Formato 023-AdrianaDokument5 SeitenFormato 023-Adrianaadriana liceth osorio gomezNoch keine Bewertungen

- Evidencia # 3Dokument11 SeitenEvidencia # 3Elena JiménezNoch keine Bewertungen

- Boleta de Pago JulioDokument1 SeiteBoleta de Pago JulioFredy Arnold Ramos VillafuerteNoch keine Bewertungen

- Productos ResidualesDokument6 SeitenProductos ResidualeskenyiNoch keine Bewertungen

- Fedex Rates All Es CL 2023Dokument30 SeitenFedex Rates All Es CL 2023Jose Antonio Espinoza VillegasNoch keine Bewertungen

- Actividad Complementaria 01. GerenciaDokument13 SeitenActividad Complementaria 01. GerenciaLeidy Johana Monroy MartinNoch keine Bewertungen

- Modelo Apto Solar de La QuintaDokument14 SeitenModelo Apto Solar de La QuintaBladimirJGTNoch keine Bewertungen

- Guía para La Elaboración y Presentación Del TFG de Ingeniería Ujmv (Junio 2013)Dokument39 SeitenGuía para La Elaboración y Presentación Del TFG de Ingeniería Ujmv (Junio 2013)jrengifo1Noch keine Bewertungen

- Informe Derecho FinancieroDokument14 SeitenInforme Derecho FinancieroWil BucetaNoch keine Bewertungen

- Unidad III Derechos Reales en ParticularDokument40 SeitenUnidad III Derechos Reales en Particularya no sé q ponerNoch keine Bewertungen

- Conceptos de CostosDokument3 SeitenConceptos de CostosEdwin Polanco HolguinNoch keine Bewertungen