Das könnte Ihnen auch gefallen

- Impri MirDokument11 SeitenImpri MirGabriela chirinosNoch keine Bewertungen

- Impri MirDokument11 SeitenImpri MirGabriela chirinosNoch keine Bewertungen

- MarketingDokument6 SeitenMarketingGabriela chirinosNoch keine Bewertungen

- Definición Rendimiento AcademicoDokument8 SeitenDefinición Rendimiento AcademicoLivan Alegria OrtegaNoch keine Bewertungen

- Jornada#12 Capt 4Dokument1 SeiteJornada#12 Capt 4Gabriela chirinosNoch keine Bewertungen

- Tarea de ContabilidadDokument5 SeitenTarea de ContabilidadGabriela chirinosNoch keine Bewertungen

- TAREA CAPITULOS 2, 3 Y 4.docx Informatica 2Dokument29 SeitenTAREA CAPITULOS 2, 3 Y 4.docx Informatica 2Gabriela chirinosNoch keine Bewertungen

- CNTDokument8 SeitenCNTgabrielaNoch keine Bewertungen

- Tarea de AOPDokument2 SeitenTarea de AOPGabriela chirinos82% (11)

- EconomíaDokument16 SeitenEconomíaGabriela chirinosNoch keine Bewertungen

- Contabilida TareaDokument6 SeitenContabilida TareaGabriela chirinosNoch keine Bewertungen

- EconomíaDokument3 SeitenEconomíaGabriela chirinosNoch keine Bewertungen

- Conceptos y Tipos de Educación RRHHDokument8 SeitenConceptos y Tipos de Educación RRHHGabriela chirinos100% (1)

- Resumen Sobre MentoringDokument12 SeitenResumen Sobre MentoringJose Luis SanchezNoch keine Bewertungen

- Ram LnoDokument2 SeitenRam LnoGabriela chirinosNoch keine Bewertungen

- TareaDokument1 SeiteTareaGabriela chirinosNoch keine Bewertungen

- Jornada 7Dokument3 SeitenJornada 7Gabriela chirinosNoch keine Bewertungen

- MercadoDokument2 SeitenMercadoGabriela chirinosNoch keine Bewertungen

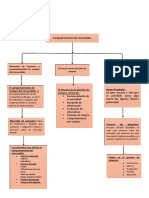

- Cuadro Sinoptico de La Figura 3-1Dokument3 SeitenCuadro Sinoptico de La Figura 3-1Gabriela chirinosNoch keine Bewertungen

- 22Dokument5 Seiten22Gabriela chirinos100% (1)

- Estrategias marketing 4P'sDokument4 SeitenEstrategias marketing 4P'sGabriela chirinosNoch keine Bewertungen

- Guía de Estudio No. 31: Análisis de tablas de contingencia y pruebas de Ji cuadradaDokument6 SeitenGuía de Estudio No. 31: Análisis de tablas de contingencia y pruebas de Ji cuadradaGabriela chirinosNoch keine Bewertungen

- Guia de Estadisca 2 #18Dokument3 SeitenGuia de Estadisca 2 #18Gabriela chirinosNoch keine Bewertungen

- Jornada No.3 CostosDokument3 SeitenJornada No.3 CostosGabriela chirinosNoch keine Bewertungen

- Jornada 6Dokument3 SeitenJornada 6Gabriela chirinosNoch keine Bewertungen

- Tarea Jornada 7Dokument6 SeitenTarea Jornada 7Gabriela chirinosNoch keine Bewertungen

- MercadotecniaDokument1 SeiteMercadotecniaGabriela chirinosNoch keine Bewertungen

- MarketingDokument2 SeitenMarketingGabriela chirinosNoch keine Bewertungen

- Tarea 1Dokument2 SeitenTarea 1Gabriela chirinosNoch keine Bewertungen

- Ejercicios Cap. 6Dokument12 SeitenEjercicios Cap. 6Gabriela chirinosNoch keine Bewertungen

- Unidad II Diseño Ambientes de Aprendizajes de Actividad-2Dokument2 SeitenUnidad II Diseño Ambientes de Aprendizajes de Actividad-2dorantes03Noch keine Bewertungen

- Tema 2 Psicología TestimonioDokument7 SeitenTema 2 Psicología Testimoniolorenagomezbailo18Noch keine Bewertungen

- Analisis de Situacion ProsocialDokument3 SeitenAnalisis de Situacion ProsocialVALERIA ANDREA RAMOS AGUASNoch keine Bewertungen

- Investigacion en Educacion.Dokument5 SeitenInvestigacion en Educacion.Pauly PolitaNoch keine Bewertungen

- Pensum Chimbo de Comunicación SocialDokument7 SeitenPensum Chimbo de Comunicación SocialRoberto Alejandro Lahoud RussoNoch keine Bewertungen

- Laminas de Trabajo Educacion ParvulariaDokument82 SeitenLaminas de Trabajo Educacion Parvulariajessy_alarconNoch keine Bewertungen

- Entrevista a especialistas en estimulación tempranaDokument2 SeitenEntrevista a especialistas en estimulación tempranaNatalia BollaNoch keine Bewertungen

- Decalogo GaryDokument3 SeitenDecalogo GarygeurreaNoch keine Bewertungen

- Silva, Ana-La - Escuela - en - Contextos - de - Pobreza - ArtículoDokument14 SeitenSilva, Ana-La - Escuela - en - Contextos - de - Pobreza - ArtículoAnita BolgianoNoch keine Bewertungen

- Modelos de Enseñanza Del Lenguaje MusicalDokument743 SeitenModelos de Enseñanza Del Lenguaje MusicalAnonymous 3cDhXMPNoch keine Bewertungen

- Informe de Artículo Lateralidad. Oriana QuirozDokument11 SeitenInforme de Artículo Lateralidad. Oriana QuirozOriana QuirozNoch keine Bewertungen

- Escuelas de Pensamiento en MarketingDokument16 SeitenEscuelas de Pensamiento en MarketingStefany Trujillo20% (5)

- Flujograma de Proceso OrganizacionalDokument2 SeitenFlujograma de Proceso OrganizacionaltatatotaNoch keine Bewertungen

- Situación problemática-TESIS VARIASDokument5 SeitenSituación problemática-TESIS VARIASmadelnesNoch keine Bewertungen

- Plan de Sexualidad, Afectividad y GeneroDokument7 SeitenPlan de Sexualidad, Afectividad y GeneroMilen Fernanda Santander RamirezNoch keine Bewertungen

- Sesión de Comunicación La SílabaDokument10 SeitenSesión de Comunicación La SílabaELISABET HERNANDEZ SALDAÑANoch keine Bewertungen

- Taller de Profundización Ciclo InteraccionesDokument6 SeitenTaller de Profundización Ciclo InteraccionesLeonardo Antonio Orozco FontalvoNoch keine Bewertungen

- Cuadro ComparativoDokument9 SeitenCuadro Comparativoleidy LozanoNoch keine Bewertungen

- LibertadDokument3 SeitenLibertadmoisesNoch keine Bewertungen

- Byron Morales - Primera EvaluaciónDokument11 SeitenByron Morales - Primera EvaluaciónByron Ernesto Morales GarciaNoch keine Bewertungen

- Manejador de Inglés EmpresarialDokument38 SeitenManejador de Inglés EmpresarialRoland Omar Reynoso HdzNoch keine Bewertungen

- Fonetica LinguisticaDokument8 SeitenFonetica Linguisticadea_gvb7Noch keine Bewertungen

- Tarea 3 Psicologia Social y ComunitariaDokument8 SeitenTarea 3 Psicologia Social y ComunitariaLeidy MarleneNoch keine Bewertungen

- Semana 8 Examen Final Seminario de Investigacion - UnitecDokument7 SeitenSemana 8 Examen Final Seminario de Investigacion - UnitecEdgar Garcia Enriquez100% (1)

- Teoría carga cognitiva Sweller limita memoria trabajoDokument4 SeitenTeoría carga cognitiva Sweller limita memoria trabajoRemiNoch keine Bewertungen

- Afrontamiento Resiliente de La Desaparición de Un Ser QueridoDokument25 SeitenAfrontamiento Resiliente de La Desaparición de Un Ser QueridoVictor PerezNoch keine Bewertungen

- Columna DerechaDokument2 SeitenColumna DerechaLaysha CastilloNoch keine Bewertungen

- Ensayo de Las Estrategias de EnseñanzaDokument7 SeitenEnsayo de Las Estrategias de EnseñanzaFlor Orquidea Batista SuárezNoch keine Bewertungen

- El enfoque funcional del lenguaje como medio de desarrollo socialDokument16 SeitenEl enfoque funcional del lenguaje como medio de desarrollo socialm66ario100% (3)

- Investigación predictiva y ex post factoDokument12 SeitenInvestigación predictiva y ex post factoLuis Fernando Jorge BalsecaNoch keine Bewertungen