Das könnte Ihnen auch gefallen

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Von EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Noch keine Bewertungen

- Estudio Echecopar 2020Dokument16 SeitenEstudio Echecopar 2020luis farroñan riojasNoch keine Bewertungen

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Von EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Bewertung: 5 von 5 Sternen5/5 (1)

- Perdida y Obstruccionde Inventario FiscalmenteDokument5 SeitenPerdida y Obstruccionde Inventario FiscalmenteAmaro Alejandro0% (1)

- Resolución devolución saldo a favor Renta 2021Dokument3 SeitenResolución devolución saldo a favor Renta 2021anthony barzolaNoch keine Bewertungen

- Ridevol 02 7 10101427566 0241802026948Dokument4 SeitenRidevol 02 7 10101427566 0241802026948Percy Roman AbarcaNoch keine Bewertungen

- Reglamento para Aplicación Del Decreto Supremo #4198Dokument4 SeitenReglamento para Aplicación Del Decreto Supremo #4198Freddy BohorquezNoch keine Bewertungen

- Ridevol 02 7 10729357591 0241802436289Dokument5 SeitenRidevol 02 7 10729357591 0241802436289Randy SandovalNoch keine Bewertungen

- Rentas - RG 23 Agentes RetencionDokument42 SeitenRentas - RG 23 Agentes RetencionCarlosNoch keine Bewertungen

- Principales infracciones tributarias (Parte finalDokument4 SeitenPrincipales infracciones tributarias (Parte finalDiana Espinoza MendozaNoch keine Bewertungen

- Recurso de ReclamacionDokument35 SeitenRecurso de ReclamacionErvil Cabrera BarturenNoch keine Bewertungen

- Calendario de PagosDokument4 SeitenCalendario de Pagosanali ramos huamanNoch keine Bewertungen

- 2403 D 47 A 8 eDokument6 Seiten2403 D 47 A 8 egqn100% (1)

- Sun at Bu Zon 1667140631886Dokument4 SeitenSun at Bu Zon 1667140631886JOSE ABADNoch keine Bewertungen

- Auto Re Ten c i Ones DocumentDokument7 SeitenAuto Re Ten c i Ones DocumentFrases MotivacionNoch keine Bewertungen

- Ridevol 02 7 10413281542 0241801840622 PDFDokument3 SeitenRidevol 02 7 10413281542 0241801840622 PDFjimmy omarNoch keine Bewertungen

- Instructivo de Retenciones - Enero.2023 Actualizado 7Dokument34 SeitenInstructivo de Retenciones - Enero.2023 Actualizado 7sofi acevedoNoch keine Bewertungen

- E G Kelly D J Spottiswood Introduccion Al Procesamiento de MineralesDokument3 SeitenE G Kelly D J Spottiswood Introduccion Al Procesamiento de MineralesJorge VeraNoch keine Bewertungen

- Memo - Agente de Retención TucumánDokument7 SeitenMemo - Agente de Retención Tucumánjoaquin gonzalezNoch keine Bewertungen

- SUNAT Intendencia Lima autoriza devolución S/ 390 a contribuyenteDokument4 SeitenSUNAT Intendencia Lima autoriza devolución S/ 390 a contribuyentewendyNoch keine Bewertungen

- Cursos virtuales 2015, informes e inscripciones Aula ContableDokument12 SeitenCursos virtuales 2015, informes e inscripciones Aula ContableDieguito OlayaNoch keine Bewertungen

- Los Grandes Contribuyentes Son Personas Jurídicas Legalmente Constituidas o Personas Naturales Que Por Su Volumen de OperacionesDokument12 SeitenLos Grandes Contribuyentes Son Personas Jurídicas Legalmente Constituidas o Personas Naturales Que Por Su Volumen de OperacionesMerlys PaterninaNoch keine Bewertungen

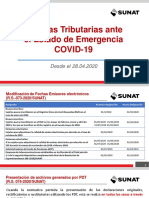

- Guia Novedades Normativas Emergencia Sanitaria 1 AbrilDokument25 SeitenGuia Novedades Normativas Emergencia Sanitaria 1 AbrilEdgardoNoch keine Bewertungen

- Resolución de Intendencia Lima autoriza devolución saldo a favor IR 2022-13Dokument4 SeitenResolución de Intendencia Lima autoriza devolución saldo a favor IR 2022-13Omar Montesinos MartínezNoch keine Bewertungen

- Sistemas de FacturaciónDokument9 SeitenSistemas de FacturaciónF Javier FerreiraNoch keine Bewertungen

- Modificaciones 21Dokument6 SeitenModificaciones 21yosNoch keine Bewertungen

- Consultas Frecuentes AFIP - Consultas GeneralesDokument8 SeitenConsultas Frecuentes AFIP - Consultas GeneralesjulietaNoch keine Bewertungen

- Medidas Adoptadas COVID 4Dokument20 SeitenMedidas Adoptadas COVID 4juan perez leonNoch keine Bewertungen

- Resol 2019 1025 Apn Ssn#MhaDokument16 SeitenResol 2019 1025 Apn Ssn#MhaMarcelo Alejandro CharytoniukNoch keine Bewertungen

- Chris Stephania Salvatierra TacooDokument10 SeitenChris Stephania Salvatierra Tacoojessica mullisacaNoch keine Bewertungen

- Informe: EspecialDokument14 SeitenInforme: EspecialJuan Carlos De La Cruz AyalaNoch keine Bewertungen

- U1 - S3 JurisprudenciaDokument37 SeitenU1 - S3 JurisprudenciaWendy CevallosNoch keine Bewertungen

- CFDI 3.3, complemento de recepción de pagos y casos prácticosDokument148 SeitenCFDI 3.3, complemento de recepción de pagos y casos prácticosRoss LMNoch keine Bewertungen

- Declaración de Operaciones Con Terceros PDFDokument5 SeitenDeclaración de Operaciones Con Terceros PDFEduardo pinedo valenciaNoch keine Bewertungen

- RND 101190000009 RC IvaDokument6 SeitenRND 101190000009 RC IvaBerny HcNoch keine Bewertungen

- Tribunal FiscalDokument16 SeitenTribunal FiscalcesarNoch keine Bewertungen

- Termino de Giro Ley 21.210Dokument45 SeitenTermino de Giro Ley 21.210Judith VergaraNoch keine Bewertungen

- 4 Fiscalizacion DefinitivaDokument143 Seiten4 Fiscalizacion DefinitivaEduardo García CanalesNoch keine Bewertungen

- Legislación Tributaria 2Dokument9 SeitenLegislación Tributaria 2jhoncruz20Noch keine Bewertungen

- 004-Cuestionario Respuestas SharyDokument7 Seiten004-Cuestionario Respuestas SharyShary Houdin OzunaNoch keine Bewertungen

- Crédito FiscalDokument5 SeitenCrédito FiscalAlex Oscco AstoNoch keine Bewertungen

- Auditoría tributaria procedimientoDokument8 SeitenAuditoría tributaria procedimientoAbisag Neculpan BenavidesNoch keine Bewertungen

- Art 62 Codigo TributarioDokument8 SeitenArt 62 Codigo TributarioAnonymous aYCWij2rNoch keine Bewertungen

- ISR Julio 2018Dokument3 SeitenISR Julio 2018Benjamin MirandaNoch keine Bewertungen

- VILLA BARRETO GIANINA-Resolución de Devolucion #024-180-2799053Dokument3 SeitenVILLA BARRETO GIANINA-Resolución de Devolucion #024-180-2799053FIORELLA Galarza ValeroNoch keine Bewertungen

- RND 1020-25 Planilla TributariaDokument5 SeitenRND 1020-25 Planilla TributariaJose SandovalNoch keine Bewertungen

- Libro de IVA Digital: comentarios sobre su implementaciónDokument4 SeitenLibro de IVA Digital: comentarios sobre su implementaciónHernan Federico MendezNoch keine Bewertungen

- Resumen Tributario JUNIO 2023-Normas e InformesDokument17 SeitenResumen Tributario JUNIO 2023-Normas e InformesKIKE ELDY SANCHEZ AGUILARNoch keine Bewertungen

- CARTA DE AUDITORIA TERMINADA CompletoDokument4 SeitenCARTA DE AUDITORIA TERMINADA Completomilecto quintanaNoch keine Bewertungen

- Regimen de Retenciones Del IgvDokument11 SeitenRegimen de Retenciones Del IgvRossmery SolierNoch keine Bewertungen

- Ciclo de Auditoria TributariaDokument59 SeitenCiclo de Auditoria TributariaHernán Moraga AvendañoNoch keine Bewertungen

- Nac Dgercgc22 00000050Dokument5 SeitenNac Dgercgc22 00000050abjcarrillocasosNoch keine Bewertungen

- 00668640820AE06S11097615Sesion 4Dokument58 Seiten00668640820AE06S11097615Sesion 4BRIGITTE XIOMARA MAYURI AYALANoch keine Bewertungen

- Tercera Resolución de Modificaciones A La Resolución Miscelánea Fiscal para 2014 y Sus Anexos 3 y 25.Dokument6 SeitenTercera Resolución de Modificaciones A La Resolución Miscelánea Fiscal para 2014 y Sus Anexos 3 y 25.Ramírez García y AsociadosNoch keine Bewertungen

- Boletin Tributario 174-19Dokument23 SeitenBoletin Tributario 174-19Juan Camilo Mateus LopezNoch keine Bewertungen

- Presentación de La DAOTDokument36 SeitenPresentación de La DAOTJulm Lescano50% (2)

- Practica Calificada RUTH KATIA SALLO SOTODokument4 SeitenPractica Calificada RUTH KATIA SALLO SOTOKate Maberly ALegria AraujoNoch keine Bewertungen

- Anexo 1 Res 939-Agip - 2013Dokument27 SeitenAnexo 1 Res 939-Agip - 2013Diego RuizNoch keine Bewertungen

- Resolución 001092 de 01-07-2022Dokument3 SeitenResolución 001092 de 01-07-2022Maria Helena NiñoNoch keine Bewertungen

- Evaluación FinalDokument7 SeitenEvaluación FinalGian CMNoch keine Bewertungen

- Ejecucion de Auditoria PDFDokument49 SeitenEjecucion de Auditoria PDFDina HuaracaNoch keine Bewertungen

- Planeación de auditoría: objetivos, importancia y etapas inicialesDokument31 SeitenPlaneación de auditoría: objetivos, importancia y etapas inicialesDavid ReveloNoch keine Bewertungen

- Derecho tributario: La obligación tributariaDokument34 SeitenDerecho tributario: La obligación tributariaLuis MoralesNoch keine Bewertungen

- Libros Electrnicos 2018 07022018Dokument37 SeitenLibros Electrnicos 2018 07022018Jesús Infante ZamoraNoch keine Bewertungen

- Curso Interactivo ECBDokument80 SeitenCurso Interactivo ECBJuan RamosNoch keine Bewertungen

- 89 PDFDokument192 Seiten89 PDFOscar MartinezNoch keine Bewertungen

- Dialnet ElRiesgoDeAuditoriaYSusEfectosSobreElTrabajoDelAud 3201923Dokument4 SeitenDialnet ElRiesgoDeAuditoriaYSusEfectosSobreElTrabajoDelAud 3201923lazarhosNoch keine Bewertungen

- Hallazgo de AuditoriaDokument34 SeitenHallazgo de AuditoriaElias BedonNoch keine Bewertungen

- Mat CCPL 013Dokument109 SeitenMat CCPL 013anurquiroNoch keine Bewertungen

- Calculo Impuesto Personas NaturalesDokument2 SeitenCalculo Impuesto Personas NaturalesKaren SaavedraNoch keine Bewertungen

- Plan PrototipoDokument47 SeitenPlan PrototipoElias BedonNoch keine Bewertungen

- CARTILLA3 Ra 2014Dokument55 SeitenCARTILLA3 Ra 2014Eduin Huaman PabloNoch keine Bewertungen

- Tri Mype I Ii PDFDokument67 SeitenTri Mype I Ii PDFMichelle RobinsonNoch keine Bewertungen

- Sle - PleDokument3 SeitenSle - PleElias BedonNoch keine Bewertungen

- Daot FraccDokument43 SeitenDaot FraccElias BedonNoch keine Bewertungen

- Ct+spot 20120925Dokument29 SeitenCt+spot 20120925edumilNoch keine Bewertungen

- Últimos Cambios TributariosDokument1 SeiteÚltimos Cambios TributariosElias BedonNoch keine Bewertungen

- Trabajos de Investigación0024Dokument28 SeitenTrabajos de Investigación0024Elias BedonNoch keine Bewertungen

- Gradual I DadDokument2 SeitenGradual I DadElias BedonNoch keine Bewertungen

- Trabajos de Investigación0024Dokument28 SeitenTrabajos de Investigación0024Elias BedonNoch keine Bewertungen

- Declaración de Cifras o Datos FalsosDokument2 SeitenDeclaración de Cifras o Datos FalsosElias BedonNoch keine Bewertungen

- Trabajos de Investigación0009Dokument29 SeitenTrabajos de Investigación0009Elias BedonNoch keine Bewertungen

- La gran cocina peruana: recetas de la cocina criollaDokument265 SeitenLa gran cocina peruana: recetas de la cocina criollaErika Ramos Quezada100% (1)

- Tesis MariDokument18 SeitenTesis MariElias BedonNoch keine Bewertungen

- Diagnostico ControlDokument44 SeitenDiagnostico ControlElias BedonNoch keine Bewertungen

- Caso Practico Modulo 3 Buen Gobierno CorporativoDokument9 SeitenCaso Practico Modulo 3 Buen Gobierno CorporativoElias BedonNoch keine Bewertungen

- Auditoria CapredenaDokument53 SeitenAuditoria Capredenasebastian cuetoNoch keine Bewertungen

- Cuestionario final del módulo 1Dokument4 SeitenCuestionario final del módulo 1Ricardo GarciaNoch keine Bewertungen

- Final DirectorioDokument20 SeitenFinal DirectorioDiego CofreNoch keine Bewertungen

- Ley Organica Del e y F.A.M. 2021.Dokument21 SeitenLey Organica Del e y F.A.M. 2021.Jobani JoaquínNoch keine Bewertungen

- INFORME Falta de Vacantes 2013Dokument31 SeitenINFORME Falta de Vacantes 2013Asociación Civil por la Igualdad y la Justicia100% (1)

- Ley 23412Dokument2 SeitenLey 23412Jeremias LugonesNoch keine Bewertungen

- Análisis Del Caso Alfonso Martín Del Campo Dodd VsDokument3 SeitenAnálisis Del Caso Alfonso Martín Del Campo Dodd VsEduardoNoch keine Bewertungen

- Etapa MonarquicaDokument3 SeitenEtapa MonarquicaKathia GuerraSNoch keine Bewertungen

- Contrato de Prestacion de Servicios - Area de VentasDokument65 SeitenContrato de Prestacion de Servicios - Area de VentasEmpresa Diamond Sac100% (1)

- Taller #4 Lectura - La Accion de Tutela-G°11b-DemDokument2 SeitenTaller #4 Lectura - La Accion de Tutela-G°11b-DemRalf ED CardozoNoch keine Bewertungen

- Ley Organica MunicipalDokument102 SeitenLey Organica MunicipalHector SalgadoNoch keine Bewertungen

- Guía de La Audiencia de La Reforma Del Auto de ProcesamientoDokument2 SeitenGuía de La Audiencia de La Reforma Del Auto de ProcesamientoAlanNoch keine Bewertungen

- PLATAFORMA DE REIVINDICACIONES TRANSITORIAS EN EDUCACIÓNDokument6 SeitenPLATAFORMA DE REIVINDICACIONES TRANSITORIAS EN EDUCACIÓNJose Maria MendozaNoch keine Bewertungen

- 2023 - Integrantes de Los Comites de Gestion EscolarDokument3 Seiten2023 - Integrantes de Los Comites de Gestion Escolaralexelleon121Noch keine Bewertungen

- Poder OSCARDokument4 SeitenPoder OSCARJuan CanizalesNoch keine Bewertungen

- Evaluacion de La Administraciòn Haitiana PDFDokument72 SeitenEvaluacion de La Administraciòn Haitiana PDFJaime RodrigoNoch keine Bewertungen

- AM - Jacqueline Fowks PDFDokument70 SeitenAM - Jacqueline Fowks PDFAnonymous C20kA0Noch keine Bewertungen

- Reglamento Interior Del Honorable Ayuntamiento Del Municipio de Oaxaca de JuarezDokument16 SeitenReglamento Interior Del Honorable Ayuntamiento Del Municipio de Oaxaca de Juarezdani el yo xdNoch keine Bewertungen

- Teoria General Del Acto JuridicoDokument406 SeitenTeoria General Del Acto Juridicomonamala97% (30)

- Oficio Mult. 030-2023-Pcm-SsarlDokument23 SeitenOficio Mult. 030-2023-Pcm-SsarlMunicipalidad Distrital AmbarNoch keine Bewertungen

- Escobar Cortez, Lenny Miluska - Trabajo Grupal 04 - El Acto Jurídico, Jurisdicción, Competencia y Proceso Único de Ejecución.Dokument2 SeitenEscobar Cortez, Lenny Miluska - Trabajo Grupal 04 - El Acto Jurídico, Jurisdicción, Competencia y Proceso Único de Ejecución.Billclinton Chayanne Diaz AlatristaNoch keine Bewertungen

- Derecho de petición contra factura de energía dejada de facturarDokument5 SeitenDerecho de petición contra factura de energía dejada de facturarSanta MasaNoch keine Bewertungen

- Ensayo Contrato de Compraventa MercantilDokument14 SeitenEnsayo Contrato de Compraventa MercantilVicky Fernandez0% (2)

- Procedimiento constitutivo sociedad mercantilDokument17 SeitenProcedimiento constitutivo sociedad mercantilOsman Mendez50% (2)

- ASESORÍA JURÍDICO ADUANERA ACCIÓN DE AMPARODokument15 SeitenASESORÍA JURÍDICO ADUANERA ACCIÓN DE AMPAROJesús JvcNoch keine Bewertungen

- TP N°2 - La Hosteria Del Sur - (Davico-Córdova)Dokument2 SeitenTP N°2 - La Hosteria Del Sur - (Davico-Córdova)EzequielNoch keine Bewertungen

- ANDERSON El Modo de Producción Feudal PDFDokument6 SeitenANDERSON El Modo de Producción Feudal PDFLucas Garcia100% (1)

- La Descentralización en El PerúDokument10 SeitenLa Descentralización en El PerúYazzNoch keine Bewertungen

- Contratos ColectivosDokument21 SeitenContratos ColectivosPedro José Velasquez CabreraNoch keine Bewertungen

- Modelo Contrato de UnderwritingDokument2 SeitenModelo Contrato de UnderwritingKyara Anayka67% (3)