Das könnte Ihnen auch gefallen

- Implementación de Calidad de Servicio basado en ISO/IEC 20000: Una Guía de GestiónVon EverandImplementación de Calidad de Servicio basado en ISO/IEC 20000: Una Guía de GestiónBewertung: 4.5 von 5 Sternen4.5/5 (9)

- Ejemplo de Una AuditoriaDokument17 SeitenEjemplo de Una Auditoriajose damasNoch keine Bewertungen

- MF1001_3 - Gestión de la fuerza de ventas y equipos comercialesVon EverandMF1001_3 - Gestión de la fuerza de ventas y equipos comercialesNoch keine Bewertungen

- Informe de IndicadoresDokument5 SeitenInforme de IndicadoresCHRISTIAN JAHIR OSPINO ALVAREZNoch keine Bewertungen

- Propuesta TécnicaDokument7 SeitenPropuesta TécnicaHillary Poot KauilNoch keine Bewertungen

- Gestión de departamentos de servicio de alimentos y bebidas. HOTR0409Von EverandGestión de departamentos de servicio de alimentos y bebidas. HOTR0409Bewertung: 5 von 5 Sternen5/5 (1)

- Ingenieria - Financiera - II - 1 - 2021 - G2 - G-HOTEL ROZEN PLAZA - Decisiones - P2031Dokument1 SeiteIngenieria - Financiera - II - 1 - 2021 - G2 - G-HOTEL ROZEN PLAZA - Decisiones - P2031WILSON MALDONADO PARDONoch keine Bewertungen

- Caso OperativaDokument12 SeitenCaso OperativaDaniela Estefany GuillenNoch keine Bewertungen

- Ejemplo de Auditoria AdministrativaDokument16 SeitenEjemplo de Auditoria AdministrativaJuan Norberto Flores Lopez80% (5)

- Casos Analisis de DatosDokument4 SeitenCasos Analisis de DatosKendoom X100% (1)

- Ejercicios PracticosDokument6 SeitenEjercicios Practicosianet jancoNoch keine Bewertungen

- Caso LaiveDokument10 SeitenCaso LaiveRosa Maria MonteroNoch keine Bewertungen

- Taller - SalariosDokument3 SeitenTaller - SalariosROBERT HERNANDO CORREA SANCHEZNoch keine Bewertungen

- Modelo de AuditoriaDokument22 SeitenModelo de AuditoriaOmi Garage OmiNoch keine Bewertungen

- Solucion Caso Practico Unidad 2Dokument6 SeitenSolucion Caso Practico Unidad 2martin diazNoch keine Bewertungen

- Información Económica 7.1. Proyección de Ventas Definir El Precio Unitario de Mi ServicioDokument3 SeitenInformación Económica 7.1. Proyección de Ventas Definir El Precio Unitario de Mi Serviciojazminnoelia70Noch keine Bewertungen

- Ultimo ExamenDokument6 SeitenUltimo ExamenJackelin Nataly Gavidia VigoNoch keine Bewertungen

- Caso Practico U3 Contabilidad FinancieraDokument10 SeitenCaso Practico U3 Contabilidad FinancieraEdwindavid VanegasmanriqueNoch keine Bewertungen

- EXAMENDokument6 SeitenEXAMENjkNoch keine Bewertungen

- Caso Practico Contabilidad FinacieraDokument6 SeitenCaso Practico Contabilidad Finacieraana valencia100% (1)

- Trabajo GaesssssssDokument22 SeitenTrabajo GaesssssssAlberth figueredoNoch keine Bewertungen

- Caso Practico Unidad 2Dokument7 SeitenCaso Practico Unidad 2Jefferson Mendez SalazarNoch keine Bewertungen

- El Requerimiento Del Personal... PROYECTODokument2 SeitenEl Requerimiento Del Personal... PROYECTOMónica Barrientos VillavicencioNoch keine Bewertungen

- De La Cruz Miranda Jazmin Alexandra-2022!04!12-VelocímetroDokument10 SeitenDe La Cruz Miranda Jazmin Alexandra-2022!04!12-VelocímetroBrayan LaredoNoch keine Bewertungen

- Analisis de TendenciasDokument11 SeitenAnalisis de TendenciasAntonio FerraNoch keine Bewertungen

- Caso Practico Unidad 3Dokument9 SeitenCaso Practico Unidad 3emilsen100% (1)

- Matriz Planeacion Estrategica CualitativaDokument2 SeitenMatriz Planeacion Estrategica CualitativaOswaldo LembrinoNoch keine Bewertungen

- Contabilidad Final 3Dokument4 SeitenContabilidad Final 3Sara Ortiz CardonaNoch keine Bewertungen

- Tablas Estudio Económico y FinancieroDokument50 SeitenTablas Estudio Económico y Financierojosue ardonNoch keine Bewertungen

- Tarea V S6 Costo y Produccion - COMPLETADokument12 SeitenTarea V S6 Costo y Produccion - COMPLETAMarcela MartinezNoch keine Bewertungen

- Unidad 1 Paso 2 Realizar Un Diagnostico Financiero Grupo 102038 1Dokument26 SeitenUnidad 1 Paso 2 Realizar Un Diagnostico Financiero Grupo 102038 1BetzabeNoch keine Bewertungen

- Clase-De-Honorarios 37703 0Dokument10 SeitenClase-De-Honorarios 37703 0Rigoberto DelgadoNoch keine Bewertungen

- Analisis Del Taller 1Dokument3 SeitenAnalisis Del Taller 1ZUMOARIKUNoch keine Bewertungen

- Evaluación Ejercicio 3Dokument9 SeitenEvaluación Ejercicio 3Belén GómezNoch keine Bewertungen

- Informe de Laboratorio ContableDokument15 SeitenInforme de Laboratorio ContableMarylin Vega CoronelNoch keine Bewertungen

- ActividadnnDenTabulacionnnnCopia 6865173d73b0b06Dokument4 SeitenActividadnnDenTabulacionnnnCopia 6865173d73b0b06isabelaa07.cNoch keine Bewertungen

- Caso Practico Unidas 3 ContabilidadDokument8 SeitenCaso Practico Unidas 3 ContabilidadrichardNoch keine Bewertungen

- Prueba CompensacionesDokument28 SeitenPrueba CompensacionesmssalgadNoch keine Bewertungen

- Solucion Caso Práctico Análisis de Información FinancieraDokument5 SeitenSolucion Caso Práctico Análisis de Información FinancieraMiguel OlivoNoch keine Bewertungen

- Caso KAMINODokument48 SeitenCaso KAMINOKatty Emily Manyari QuispeNoch keine Bewertungen

- Cola Borat IvaDokument4 SeitenCola Borat IvaDonita ArellanoNoch keine Bewertungen

- Analisis Ratios BackusDokument5 SeitenAnalisis Ratios BackusYil JimenezNoch keine Bewertungen

- 2 Nof, FM, Ratios SolucionDokument9 Seiten2 Nof, FM, Ratios SolucionIker Amaechi ArthurNoch keine Bewertungen

- Matriz Gaes 10 - FontibónDokument21 SeitenMatriz Gaes 10 - Fontibónvanessa isabel bolaño meriñoNoch keine Bewertungen

- Analisis Financiero Caso P 2Dokument9 SeitenAnalisis Financiero Caso P 2JUAN DAVID GARCIA ARIASNoch keine Bewertungen

- Subsistema CompensacionDokument21 SeitenSubsistema CompensacionJuanNoch keine Bewertungen

- Caso Practico Unidad2Dokument4 SeitenCaso Practico Unidad2wuendygilNoch keine Bewertungen

- Unidad 1 Paso 2 Realizar Un Diagnostico Financiero Grupo 102038 1Dokument26 SeitenUnidad 1 Paso 2 Realizar Un Diagnostico Financiero Grupo 102038 1Yuyeimy LezamaNoch keine Bewertungen

- Analisis RATIOS BACKUSDokument5 SeitenAnalisis RATIOS BACKUSElena Valdivia0% (1)

- Caso Practico Unidad 3Dokument8 SeitenCaso Practico Unidad 3MARI GABRIELANoch keine Bewertungen

- RRHHDokument77 SeitenRRHHEdson PomaNoch keine Bewertungen

- Formato para Responder Taller 4Dokument6 SeitenFormato para Responder Taller 4Natalia Almendra Ávila LópezNoch keine Bewertungen

- CAP 13 MankiwDokument6 SeitenCAP 13 MankiwIsabela Ramirez SuarezNoch keine Bewertungen

- Caso Practico Unidad 2 Analisis FinancieroDokument7 SeitenCaso Practico Unidad 2 Analisis FinancieroJORGE MELO DIAZ100% (3)

- Estadistica General Actv - IiiDokument6 SeitenEstadistica General Actv - IiiVeronik GonzalesNoch keine Bewertungen

- Curva SalarialDokument8 SeitenCurva SalarialJohanNoch keine Bewertungen

- P. A 1 EstadísticaDokument5 SeitenP. A 1 EstadísticaAbel CTNoch keine Bewertungen

- Taller Sesion 12Dokument28 SeitenTaller Sesion 12MARIA MARGOTH LOZADANoch keine Bewertungen

- Análisis de Variaciones EstacionalesDokument5 SeitenAnálisis de Variaciones EstacionalesMaricel Anahi Carbajal SantacruzNoch keine Bewertungen

- ComprobanteDePago 4387175901Dokument2 SeitenComprobanteDePago 4387175901Richard YelaNoch keine Bewertungen

- Actividad de Entrega Cliente 2Dokument1 SeiteActividad de Entrega Cliente 2Richard YelaNoch keine Bewertungen

- COVECOM II TrimestreDokument18 SeitenCOVECOM II TrimestreRichard YelaNoch keine Bewertungen

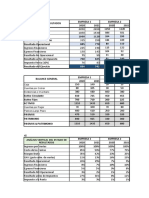

- Presupuesto SG-SSTDokument3 SeitenPresupuesto SG-SSTRichard YelaNoch keine Bewertungen

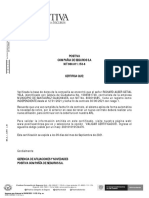

- Certificacion VacunacionDokument1 SeiteCertificacion VacunacionRichard YelaNoch keine Bewertungen

- Taller Trazabilidad 1Dokument3 SeitenTaller Trazabilidad 1Richard YelaNoch keine Bewertungen

- Guia Del SGSSTDokument83 SeitenGuia Del SGSSTASEO Y LIMPIEZA AL DIANoch keine Bewertungen

- Certi AfilDokument1 SeiteCerti AfilRichard YelaNoch keine Bewertungen

- ComprobanteDePago 4387543870Dokument1 SeiteComprobanteDePago 4387543870Luz deyi peñarandaNoch keine Bewertungen

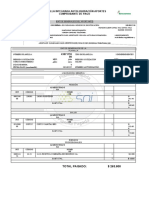

- Recibo de PagoDokument1 SeiteRecibo de PagoRichard YelaNoch keine Bewertungen

- ComprobanteDePago 4387175901Dokument2 SeitenComprobanteDePago 4387175901Richard YelaNoch keine Bewertungen

- Plan de Acción SG-SSTDokument8 SeitenPlan de Acción SG-SSTRichard YelaNoch keine Bewertungen

- Certificado - PorvenirDokument1 SeiteCertificado - PorvenirJuan ToledoNoch keine Bewertungen

- 2.politica Seg. TrabajovDokument10 Seiten2.politica Seg. TrabajovRichard YelaNoch keine Bewertungen

- Hoja de Vida Alber Yela THDokument5 SeitenHoja de Vida Alber Yela THRichard YelaNoch keine Bewertungen

- 000cartilla Nuevos Estandares 08042019 VFFFDokument29 Seiten000cartilla Nuevos Estandares 08042019 VFFFMartin Campos ReyesNoch keine Bewertungen

- EK201950369322Dokument3 SeitenEK201950369322Richard YelaNoch keine Bewertungen

- Organigrama Estructural de La EmpresaDokument1 SeiteOrganigrama Estructural de La EmpresaRichard YelaNoch keine Bewertungen

- 7.perfil SociodemograficoDokument14 Seiten7.perfil SociodemograficoRichard YelaNoch keine Bewertungen

- 6.informe Ejecutivo - Gobernacion Del Tolima RevisadoDokument65 Seiten6.informe Ejecutivo - Gobernacion Del Tolima RevisadoRichard YelaNoch keine Bewertungen

- Metodologia de Investigacion 4 (1) ........Dokument54 SeitenMetodologia de Investigacion 4 (1) ........Richard Yela100% (1)

- TemaDokument4 SeitenTemaRichard YelaNoch keine Bewertungen

- Sistema de Gestion DOFA 33Dokument8 SeitenSistema de Gestion DOFA 33Richard YelaNoch keine Bewertungen

- 000cartilla Nuevos Estandares 08042019 VFFFDokument29 Seiten000cartilla Nuevos Estandares 08042019 VFFFMartin Campos ReyesNoch keine Bewertungen

- Guia EticaDokument4 SeitenGuia EticaRichard YelaNoch keine Bewertungen

- Induccion Al TrabajadorDokument1 SeiteInduccion Al TrabajadorRichard YelaNoch keine Bewertungen

- Gestion de Calidad Iso 90001Dokument5 SeitenGestion de Calidad Iso 90001Richard YelaNoch keine Bewertungen

- Guia EticaDokument4 SeitenGuia EticaRichard YelaNoch keine Bewertungen

- Guia EticaDokument4 SeitenGuia EticaRichard YelaNoch keine Bewertungen

- Mapa Iso 9001Dokument1 SeiteMapa Iso 9001Richard YelaNoch keine Bewertungen

- Ultrasonido Tiroides y Cuello - Nodulos Texto (Limpio) Salud Digna 2021Dokument1 SeiteUltrasonido Tiroides y Cuello - Nodulos Texto (Limpio) Salud Digna 2021gonlayNoch keine Bewertungen

- Como Se Hce La Pasta de AjoDokument78 SeitenComo Se Hce La Pasta de AjoFiorella Garcia Ruiz100% (3)

- Relación de La Ecología Con Otras DisciplinasDokument10 SeitenRelación de La Ecología Con Otras DisciplinasKarla P. SanmorNoch keine Bewertungen

- Casa CulturaDokument22 SeitenCasa CulturaPamela Yohana Gómez GómezNoch keine Bewertungen

- Tarea 1 de Educ. para La DiversidadDokument7 SeitenTarea 1 de Educ. para La DiversidadYaneli PaulinoNoch keine Bewertungen

- Fase 8 Plantilla de EvidenciasDokument3 SeitenFase 8 Plantilla de Evidenciasjuan degoNoch keine Bewertungen

- QUE ES EL D. CIVIL (Ver PDFDokument37 SeitenQUE ES EL D. CIVIL (Ver PDFBenjaNoch keine Bewertungen

- Port Contabilidad AvanzadaDokument165 SeitenPort Contabilidad AvanzadaAlina CristelNoch keine Bewertungen

- Dia Siete de Formacion 22 de Agosto de 2021Dokument28 SeitenDia Siete de Formacion 22 de Agosto de 2021Paula MateusNoch keine Bewertungen

- Tarea 2 Gestion de Recursos HumanosDokument13 SeitenTarea 2 Gestion de Recursos HumanosRocio Esther Aquino100% (1)

- B 3 Tesis Usmp Lima 2017Dokument140 SeitenB 3 Tesis Usmp Lima 2017kelly carrizales ramosNoch keine Bewertungen

- El Secreto deDokument11 SeitenEl Secreto deCarnéades De CireneNoch keine Bewertungen

- Restauración MonárquicaDokument6 SeitenRestauración MonárquicaKile Sanchez RojasNoch keine Bewertungen

- Miercoles de Ceniza para LaicosDokument3 SeitenMiercoles de Ceniza para LaicosOlga RojasNoch keine Bewertungen

- Historia de La AviaciónDokument28 SeitenHistoria de La Aviaciónsantiago buenoNoch keine Bewertungen

- INFORME Organizacional de Una Empresa OVERDokument7 SeitenINFORME Organizacional de Una Empresa OVEROver AlexanderNoch keine Bewertungen

- Curso Common Rail Sistemas BoschDokument57 SeitenCurso Common Rail Sistemas BoschJunior BerrioNoch keine Bewertungen

- MurilloDokument9 SeitenMurilloSalomé DahanNoch keine Bewertungen

- Ejercicios ThunderbirdDokument6 SeitenEjercicios ThunderbirdPedro FernándezNoch keine Bewertungen

- Manual Estufa MultipleDokument19 SeitenManual Estufa MultipleJ Antonio Uribe RiveraNoch keine Bewertungen

- Tema 32 12Dokument33 SeitenTema 32 12mmorillapNoch keine Bewertungen

- 14 Influencia de La Cultura en El Comportamiento Del ConsumidorDokument18 Seiten14 Influencia de La Cultura en El Comportamiento Del ConsumidorJAIDOR S.A.C.Noch keine Bewertungen

- Resumen de FiloDokument113 SeitenResumen de FiloAnalia ErrandorenaNoch keine Bewertungen

- Los Plásticos TradicionalesDokument2 SeitenLos Plásticos TradicionalesWiny Giraldo CaballeroNoch keine Bewertungen

- Silabo 180122 - EdEx 2018-1 Gerencia de OperacionesDokument10 SeitenSilabo 180122 - EdEx 2018-1 Gerencia de OperacionesVictorNoch keine Bewertungen

- 10 Cuestionario Sociales 10Dokument13 Seiten10 Cuestionario Sociales 10Alejandro CerraNoch keine Bewertungen

- Querella FabianDokument4 SeitenQuerella Fabiankaterin fredesNoch keine Bewertungen

- Especificaciones Tecnicas de Centro Civico Queda PDF IDokument55 SeitenEspecificaciones Tecnicas de Centro Civico Queda PDF IGuillermo VilcaNoch keine Bewertungen

- Reina Del Sur - Buscar Con GoogleDokument2 SeitenReina Del Sur - Buscar Con GoogleLenUshioNoch keine Bewertungen

- Lamina de Mediacion.Dokument21 SeitenLamina de Mediacion.Eduardo Lara MonroyNoch keine Bewertungen