Das könnte Ihnen auch gefallen

- A5 y A6Dokument14 SeitenA5 y A6juan carlos quiñones100% (2)

- MatematicasDokument60 SeitenMatematicasRaúl Rivera Mtz58% (36)

- Actividad de Aprendizaje 2Dokument5 SeitenActividad de Aprendizaje 2algeidys tapia acosta100% (1)

- Estado de Situación FinancieraDokument12 SeitenEstado de Situación FinancieraMiguel Vásquez TorresNoch keine Bewertungen

- Tema 6 - El Ciclo ContableDokument11 SeitenTema 6 - El Ciclo ContableRojas Sanchez ErikNoch keine Bewertungen

- Instituto de Educacion Superior Tecnologico Privado Del Altiplano PunoDokument5 SeitenInstituto de Educacion Superior Tecnologico Privado Del Altiplano PunoRonald QUISPENoch keine Bewertungen

- Guia 7 Ejercicios de Van y TirDokument17 SeitenGuia 7 Ejercicios de Van y TirbrayanNoch keine Bewertungen

- S7+Repaso+Final - 1799323818Dokument25 SeitenS7+Repaso+Final - 1799323818KarolynVanderWallNoch keine Bewertungen

- Tema III (Razones Financieras)Dokument3 SeitenTema III (Razones Financieras)NancyE.RequenaNoch keine Bewertungen

- Semana 7 - Excel - Excel para La TareaDokument3 SeitenSemana 7 - Excel - Excel para La Tareaharu luisNoch keine Bewertungen

- Tarea Ratioss 3y4 PDFDokument6 SeitenTarea Ratioss 3y4 PDFClaudia E. Mamani LuqueNoch keine Bewertungen

- Analisis Comparativo Yura Vs UnacemDokument2 SeitenAnalisis Comparativo Yura Vs UnacemEdson RojasNoch keine Bewertungen

- PE253Gv5 Mini Plan Viabilidad 2020Dokument14 SeitenPE253Gv5 Mini Plan Viabilidad 2020xiomara mendozaNoch keine Bewertungen

- Manual de Contabilidad Parte1Dokument15 SeitenManual de Contabilidad Parte1melissaNoch keine Bewertungen

- Asesor de Créditos 1Dokument41 SeitenAsesor de Créditos 1Gaby Fernández100% (1)

- Desarrollo de Mate FinanDokument106 SeitenDesarrollo de Mate FinanAndres Felipe vera ramirezNoch keine Bewertungen

- Capítulo 12 Costos y Flujo de Caja - Parte IIDokument8 SeitenCapítulo 12 Costos y Flujo de Caja - Parte IICamila Andrea Vargas MedinaNoch keine Bewertungen

- Resolución Técnica #9 PDFDokument26 SeitenResolución Técnica #9 PDFAlejandroNoch keine Bewertungen

- Aventura Travel Final Estados FianncierosDokument44 SeitenAventura Travel Final Estados FianncierosLiliana MonsalveNoch keine Bewertungen

- Estudio de Caso Empresa Merli S PDFDokument17 SeitenEstudio de Caso Empresa Merli S PDFErikaNoch keine Bewertungen

- Unidad 1 Al 7Dokument10 SeitenUnidad 1 Al 7JorgeNoch keine Bewertungen

- Tarea de Contabilidad Unidad 4Dokument20 SeitenTarea de Contabilidad Unidad 4wilkins rodriguezNoch keine Bewertungen

- Presentacion de GamboaDokument28 SeitenPresentacion de GamboaNarciso DelgadoNoch keine Bewertungen

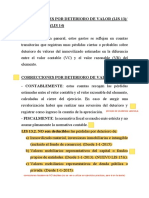

- Correcciones Por Deterioro de Valor-ProvisionesDokument12 SeitenCorrecciones Por Deterioro de Valor-ProvisionesJoel SanchaNoch keine Bewertungen

- Avance Proyecto de AuditoriaDokument35 SeitenAvance Proyecto de AuditoriaAly LaraNoch keine Bewertungen

- Texto Ee - FFDokument142 SeitenTexto Ee - FFErikChuquezCosmeNoch keine Bewertungen

- EXAMENDokument8 SeitenEXAMENXlPatricioBR10Noch keine Bewertungen

- Solución de Examen de FinanzasDokument2 SeitenSolución de Examen de FinanzasSu HoreNoch keine Bewertungen

- Ejercicios Resueltos Unidad 2Dokument18 SeitenEjercicios Resueltos Unidad 2Andrea SmithNoch keine Bewertungen

- Contabilidad - Estados Financieros Proyectados: InformaciónDokument28 SeitenContabilidad - Estados Financieros Proyectados: InformaciónMaria Villegas LopezNoch keine Bewertungen