Das könnte Ihnen auch gefallen

- 10 Medidas Que Puedes Adoptar para Ahorrar DineroDokument7 Seiten10 Medidas Que Puedes Adoptar para Ahorrar DineroMarcia MeloNoch keine Bewertungen

- Participantes en Las OrganizacionesDokument6 SeitenParticipantes en Las OrganizacionesaruazulNoch keine Bewertungen

- Ensayo Metodos-de-Valoracion-de-EmpresasDokument7 SeitenEnsayo Metodos-de-Valoracion-de-EmpresasMagda Alexandra Alexa Rivera GonzalezNoch keine Bewertungen

- Ingresos Tributarios PeruanoDokument13 SeitenIngresos Tributarios PeruanoSouseisekiGaiden100% (1)

- Ley 2492Dokument33 SeitenLey 2492Daydee AquareNoch keine Bewertungen

- 2008 01 23 Arielagramontloza Tesis Regulacion Juridica de Los Contratos de TeletrabajoDokument178 Seiten2008 01 23 Arielagramontloza Tesis Regulacion Juridica de Los Contratos de TeletrabajoMicky PortugalNoch keine Bewertungen

- Maximizacion de Ganancias en Las Empresas Incos EconomiaDokument3 SeitenMaximizacion de Ganancias en Las Empresas Incos EconomiaCarmen Julia Alvarez Fernandez71% (7)

- Caso El Ferretero PreocupadoDokument13 SeitenCaso El Ferretero PreocupadoGrover ZarateNoch keine Bewertungen

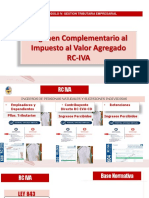

- 05 RC Iva - Dipl Derecho Tributario UsfxDokument31 Seiten05 RC Iva - Dipl Derecho Tributario UsfxJheyki OrdoñezNoch keine Bewertungen

- EmpresaDokument28 SeitenEmpresaSergio Q. JimenezNoch keine Bewertungen

- Impuesto Municipal A La Propiedad de Vehículos Automotores en BoliviaDokument5 SeitenImpuesto Municipal A La Propiedad de Vehículos Automotores en Boliviachinjoda50% (2)

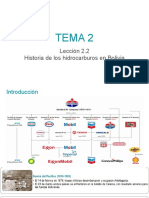

- Lección 2.2 Historia de Los Hidrocarburos en BoliviaDokument25 SeitenLección 2.2 Historia de Los Hidrocarburos en BoliviaDavid Telsio Pelo100% (1)

- Cartilla Sobre ConstitucionDokument32 SeitenCartilla Sobre Constituciongoyis mNoch keine Bewertungen

- Tema 1. Cpe PresentacionDokument26 SeitenTema 1. Cpe PresentacionArmando Zamorano BolañosNoch keine Bewertungen

- Ley 348 Lucha Contra La ViolenciaDokument20 SeitenLey 348 Lucha Contra La ViolenciaLiz RodriguezNoch keine Bewertungen

- Empresa UnipersonalDokument24 SeitenEmpresa UnipersonalKarito Cardenas FrancoNoch keine Bewertungen

- 1.memorial o Nota de SolicitudDokument5 Seiten1.memorial o Nota de SolicitudCarla Soto HerbasNoch keine Bewertungen

- Tema 1 - Ambito Tributario, Politica y Teoria Fiscal PDFDokument6 SeitenTema 1 - Ambito Tributario, Politica y Teoria Fiscal PDFKevinNoch keine Bewertungen

- Ley 3092Dokument15 SeitenLey 3092Rolando Javier DCNoch keine Bewertungen

- 26a La Autonomc3ada Regional DiapositivasDokument9 Seiten26a La Autonomc3ada Regional DiapositivasWilliam Page100% (1)

- Cartilla Plegable Recurso Alzada y Recurso Jerarquico PDFDokument2 SeitenCartilla Plegable Recurso Alzada y Recurso Jerarquico PDFMaribelNoch keine Bewertungen

- Códigos de BoliviaDokument2 SeitenCódigos de BoliviaInfoLeyes BoliviaNoch keine Bewertungen

- Tema 3 El ChequeDokument9 SeitenTema 3 El ChequeRivas Rocha100% (1)

- Competencias PrivativasDokument5 SeitenCompetencias PrivativasJesus IbañezNoch keine Bewertungen

- Objeto Universidad Salesiana de Bolivia PDFDokument145 SeitenObjeto Universidad Salesiana de Bolivia PDFJP LomaxNoch keine Bewertungen

- Resumen CPEDokument5 SeitenResumen CPELimbert Paton ChoqueNoch keine Bewertungen

- Actividad DemocraciaDokument2 SeitenActividad DemocraciaOrianaNoch keine Bewertungen

- Normas Del SCIDokument19 SeitenNormas Del SCIGerardo Amusquivar JemioNoch keine Bewertungen

- Derechos y Deberes de Los JóvenesDokument2 SeitenDerechos y Deberes de Los JóvenesYenderson Lopez Barreto100% (1)

- Guia de La Oficina VirtualDokument24 SeitenGuia de La Oficina VirtualCris TianNoch keine Bewertungen

- Trabajo Practico El Divorcio y La Asistencia Familiar Est. Cesar Chambi CoroDokument28 SeitenTrabajo Practico El Divorcio y La Asistencia Familiar Est. Cesar Chambi CoroAbad Chambi100% (1)

- Gasto PublicoDokument8 SeitenGasto Publicosheyla Abanto TerronesNoch keine Bewertungen

- PATENTES DE EL ALTO 1ra EdiciónDokument25 SeitenPATENTES DE EL ALTO 1ra EdiciónLucio MendozaNoch keine Bewertungen

- Certificado de Declaración Jurada de Bienes Y Rentas: La Contraloria General Del Estado Certifica Que El Señor (A)Dokument1 SeiteCertificado de Declaración Jurada de Bienes Y Rentas: La Contraloria General Del Estado Certifica Que El Señor (A)Stephanie ChoqueNoch keine Bewertungen

- Propuesta de Estatuto y Reglamento Personerias JuridicasDokument22 SeitenPropuesta de Estatuto y Reglamento Personerias JuridicasCarlos Paredes PacoNoch keine Bewertungen

- Sistema Tributario BolivianoDokument72 SeitenSistema Tributario BolivianoHenry Flores CarmonaNoch keine Bewertungen

- Tema 4 Codigo de Familia Ley Nro 603Dokument7 SeitenTema 4 Codigo de Familia Ley Nro 603HC SaMuel100% (1)

- Niif en BoliviaDokument13 SeitenNiif en BoliviaRuddy Quispe GuzmanNoch keine Bewertungen

- Ds 1887 - 20140204 - Incentivo A Los Mejores Bachilleres - Bachiller Destacado - Excelencia en El BachilleratoDokument4 SeitenDs 1887 - 20140204 - Incentivo A Los Mejores Bachilleres - Bachiller Destacado - Excelencia en El BachilleratoJuan MontalvoNoch keine Bewertungen

- El 14 de Febrero de 1879 Chile Invadió A BoliviaDokument2 SeitenEl 14 de Febrero de 1879 Chile Invadió A BoliviaMauricio Arze SanchezNoch keine Bewertungen

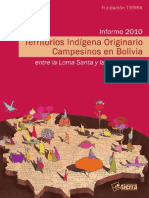

- Territorios Indígena Originario Campesinos en BoliviaDokument357 SeitenTerritorios Indígena Originario Campesinos en BoliviaDiego Asebey0% (1)

- Tríptico Tema 1.1Dokument2 SeitenTríptico Tema 1.1Ferreira Romero Walter0% (1)

- Ley General de Los Derechos de Los Usuarios y ConsumidoresDokument25 SeitenLey General de Los Derechos de Los Usuarios y ConsumidoresAquiles BuezoNoch keine Bewertungen

- Pei-Poa SlimDokument24 SeitenPei-Poa SlimRomito MForeverNoch keine Bewertungen

- El Comercio de BoliviaDokument3 SeitenEl Comercio de Boliviabladimir100% (1)

- "Monografía": Unidad de PostgradoDokument54 Seiten"Monografía": Unidad de PostgradoVasquez Mendez Karla PatriciaNoch keine Bewertungen

- Infografía Del Imperio IncaDokument1 SeiteInfografía Del Imperio IncaJhadira MartínezNoch keine Bewertungen

- La Escuela Ayllu de WarisataDokument35 SeitenLa Escuela Ayllu de WarisataJoidan Mamani AlegriaNoch keine Bewertungen

- ASFIDokument14 SeitenASFIJuan Gabriel Caya RojasNoch keine Bewertungen

- Tema 7 - Sociedad de Economia MixtaDokument3 SeitenTema 7 - Sociedad de Economia MixtaDeyvid BerriosNoch keine Bewertungen

- Tema 1 Apreciación Lieteraria en El Estudio Del VerboDokument5 SeitenTema 1 Apreciación Lieteraria en El Estudio Del VerboBeltran Apaza CallisayaNoch keine Bewertungen

- Ensayo NelyDokument11 SeitenEnsayo NelyEdwin Pachacuti ApazaNoch keine Bewertungen

- RC Iva Agentes de Retencion 18fDokument20 SeitenRC Iva Agentes de Retencion 18fCarlos ButronNoch keine Bewertungen

- Las Etnias de BoliviaDokument4 SeitenLas Etnias de Boliviareneco farel ortega100% (2)

- 5.1. Recursos Naturales.: Artículo 348Dokument11 Seiten5.1. Recursos Naturales.: Artículo 348Weimar Michel OrellanaNoch keine Bewertungen

- Ley #492 de Acuerdos y Convenios IntergubernativosDokument5 SeitenLey #492 de Acuerdos y Convenios IntergubernativosMinAutonomiasNoch keine Bewertungen

- IMPUGNACIDokument10 SeitenIMPUGNACIVictor Hugo Lima CarreñoNoch keine Bewertungen

- Informe Final de Trabajo Comunitario-1Dokument54 SeitenInforme Final de Trabajo Comunitario-1Ricardo Alonzo Fernandez SalgueroNoch keine Bewertungen

- Regimen Tributario SimplificadoDokument3 SeitenRegimen Tributario SimplificadoJustina Velasquez Quispe50% (2)

- Reseña Histórica en Homenaje Al 198 Aniversario de La Independencia Del Estado Plurinacional de BoliviaDokument4 SeitenReseña Histórica en Homenaje Al 198 Aniversario de La Independencia Del Estado Plurinacional de Boliviayery saravia100% (1)

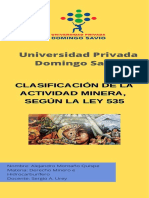

- Clasificación de Actividades Mineras en BoliviaDokument2 SeitenClasificación de Actividades Mineras en BoliviaAlejandro Montaño0% (1)

- Fuentes de Ingreso en La Familia y La ComunidadDokument5 SeitenFuentes de Ingreso en La Familia y La ComunidadMaria Teresa Rocha Rosales100% (1)

- Geopolitica de BoliviaDokument9 SeitenGeopolitica de Boliviaelmer100% (2)

- Mapa Conceptual FacturasDokument2 SeitenMapa Conceptual FacturasMirvalle Pérez100% (2)

- IueDokument96 SeitenIuecenase2000Noch keine Bewertungen

- Formulario 400Dokument1 SeiteFormulario 400Carmen Julia Alvarez Fernandez0% (1)

- Regimen Simplificado IiDokument1 SeiteRegimen Simplificado IiCarmen Julia Alvarez FernandezNoch keine Bewertungen

- Regimen Agropecuario IDokument24 SeitenRegimen Agropecuario ICarmen Julia Alvarez Fernandez100% (2)

- UNIDAD # 1costosDokument5 SeitenUNIDAD # 1costosCarmen Julia Alvarez FernandezNoch keine Bewertungen

- Estudio y Control de Los MaterialesDokument44 SeitenEstudio y Control de Los MaterialesCarmen Julia Alvarez FernandezNoch keine Bewertungen

- Unidad # 1Dokument33 SeitenUnidad # 1Carmen Julia Alvarez FernandezNoch keine Bewertungen

- Impuestos Vigentes en Bolivia - CasosDokument76 SeitenImpuestos Vigentes en Bolivia - CasosCarmen Julia Alvarez Fernandez100% (2)

- El TruequeDokument4 SeitenEl TruequeCarmen Julia Alvarez FernandezNoch keine Bewertungen

- Tema #1 Repaso de Contabilidad Basica - Parte IiDokument23 SeitenTema #1 Repaso de Contabilidad Basica - Parte IiCarmen Julia Alvarez FernandezNoch keine Bewertungen

- Tema #1 Ambito Tributario, Politica y Teoria Fiscal PDFDokument14 SeitenTema #1 Ambito Tributario, Politica y Teoria Fiscal PDFCarmen Julia Alvarez Fernandez100% (2)

- Art07 PDFDokument23 SeitenArt07 PDFCarmen Julia Alvarez FernandezNoch keine Bewertungen

- TD 4182Dokument65 SeitenTD 4182Carmen Julia Alvarez FernandezNoch keine Bewertungen

- Solicitud N°79046Dokument3 SeitenSolicitud N°79046cfristianNoch keine Bewertungen

- Caso Practico Unidad 2Dokument3 SeitenCaso Practico Unidad 2MauricioFonsecaNoch keine Bewertungen

- Tesis Lista SilvanaDokument246 SeitenTesis Lista SilvanaAlexander Estrada RodriguezNoch keine Bewertungen

- PDCR Ucayali Actualizado PDFDokument90 SeitenPDCR Ucayali Actualizado PDFjoseschunkerNoch keine Bewertungen

- G2A1U2Dokument34 SeitenG2A1U2Alejandra RodriguezNoch keine Bewertungen

- Qué Es MarketingDokument9 SeitenQué Es MarketingMasajista RossNoch keine Bewertungen

- Ejercicios para Evaluacion de La Materia Junio 2023 Sec 21Dokument36 SeitenEjercicios para Evaluacion de La Materia Junio 2023 Sec 212210554cNoch keine Bewertungen

- 308 924 1 PB PDFDokument30 Seiten308 924 1 PB PDFKassNoch keine Bewertungen

- Agenda de TrabajoDokument6 SeitenAgenda de TrabajoALIANA ALICIA MOLINA CABARCASNoch keine Bewertungen

- Guia de InversionistasDokument57 SeitenGuia de InversionistasHenry LojaNoch keine Bewertungen

- Ensayo de La Importancia Del Mapa de ProcesosDokument6 SeitenEnsayo de La Importancia Del Mapa de ProcesosJuan MenNoch keine Bewertungen

- Proy. InmobiliariaDokument30 SeitenProy. InmobiliariaSAULO CESAR HUAMANI QUISPENoch keine Bewertungen

- Cuestionario de 30 PreguntasDokument25 SeitenCuestionario de 30 PreguntasRuth Yuleisy Membreño LeivaNoch keine Bewertungen

- Identificar Las Diferencias de MRP, MRP LL y Erp Mediante Un Estudio de Caso Que Involucren Esos SistemasDokument12 SeitenIdentificar Las Diferencias de MRP, MRP LL y Erp Mediante Un Estudio de Caso Que Involucren Esos SistemasAmaro Marquez RigoNoch keine Bewertungen

- DJ Pre Elaboradas PDFDokument40 SeitenDJ Pre Elaboradas PDFSara Elena Roca GomezNoch keine Bewertungen

- Rut 2022 Red AdelcoDokument5 SeitenRut 2022 Red AdelcoCamila NovoaNoch keine Bewertungen

- Monografia CostosDokument23 SeitenMonografia CostosKenji MucchingNoch keine Bewertungen

- Alcance Del Trabajo de La Auditoria ExternaDokument2 SeitenAlcance Del Trabajo de La Auditoria Externadayana osorioNoch keine Bewertungen

- Informes EcológicosDokument3 SeitenInformes EcológicoshNoch keine Bewertungen

- Preguntas 3 A 8 Capitulo 4 PRINCIPIOS DE ECONOMIA N GREGORY MANKIWDokument4 SeitenPreguntas 3 A 8 Capitulo 4 PRINCIPIOS DE ECONOMIA N GREGORY MANKIWSergio Andres Motato OrtegaNoch keine Bewertungen

- Juegos de MesaDokument8 SeitenJuegos de MesaMoises EPNoch keine Bewertungen

- Comercio, Cultura y Religión en La Europa de La ModernidadDokument3 SeitenComercio, Cultura y Religión en La Europa de La ModernidadtaijimenezNoch keine Bewertungen

- Criterios de PriorizacionDokument51 SeitenCriterios de Priorizacionjohard monroyNoch keine Bewertungen

- Tema 4 Estrategia Marketing CEGDokument20 SeitenTema 4 Estrategia Marketing CEGPaola LlonaNoch keine Bewertungen

- SUGESE 02-13 Reg Solvencia Ent SegurosDokument62 SeitenSUGESE 02-13 Reg Solvencia Ent SegurosLatoya AllenNoch keine Bewertungen

- Informe Tecnico de Serv. Reparaciones y Limpieza FinalDokument11 SeitenInforme Tecnico de Serv. Reparaciones y Limpieza FinalNelida RamosNoch keine Bewertungen