Das könnte Ihnen auch gefallen

- Audit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deDokument110 SeitenAudit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deouidad kab100% (6)

- 54b64f46de063 PDFDokument6 Seiten54b64f46de063 PDFouidad kabNoch keine Bewertungen

- Pr. Ait Lemqeddem Encadrement Des PFEDokument37 SeitenPr. Ait Lemqeddem Encadrement Des PFEouidad kabNoch keine Bewertungen

- 538 D 7790 C 6172Dokument25 Seiten538 D 7790 C 6172Tapha Cicinho'oNoch keine Bewertungen

- Audit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deDokument110 SeitenAudit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deouidad kab100% (6)

- Audit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deDokument110 SeitenAudit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deouidad kab100% (6)

- Audit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deDokument110 SeitenAudit Des Créances Dans Un Établissement Bancaire Quel Apport en Matière de Gestion Du Risque deouidad kab100% (6)

- Programme de Radio RuraleDokument22 SeitenProgramme de Radio RuralePApe DialloNoch keine Bewertungen

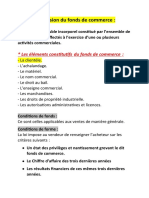

- La Cession Du Fonds de CommerceDokument3 SeitenLa Cession Du Fonds de CommerceDoha JaouhariNoch keine Bewertungen

- Amélioration de La Qualité 6 SigmaDokument96 SeitenAmélioration de La Qualité 6 SigmaAmri AkremNoch keine Bewertungen

- Corrige RolexDokument5 SeitenCorrige Rolexbechir bouanziNoch keine Bewertungen

- Presentation MP (21Dokument20 SeitenPresentation MP (21rezgui houssemNoch keine Bewertungen

- Résumé Cours Droit ComptableDokument9 SeitenRésumé Cours Droit ComptableMed AmriNoch keine Bewertungen

- FDRB137UK Marine FiltrationDokument28 SeitenFDRB137UK Marine Filtrationmohammad choirul hudaNoch keine Bewertungen

- 8 Étapes de La Cartographie Du Parcours ClientDokument4 Seiten8 Étapes de La Cartographie Du Parcours ClientAdamou BalahNoch keine Bewertungen

- Copie de Abrege Du Grand OeuvreDokument4 SeitenCopie de Abrege Du Grand OeuvrePierre-Alexandre NicolasNoch keine Bewertungen

- Zone Gzenaya (Source Aizig)Dokument12 SeitenZone Gzenaya (Source Aizig)Youssef YaakoubiNoch keine Bewertungen

- Tilapia Etang PDFDokument6 SeitenTilapia Etang PDFAina RATSIMBAZAFYNoch keine Bewertungen

- L'organisation de La Société MARSSA MAROCDokument7 SeitenL'organisation de La Société MARSSA MAROCmouna yadharNoch keine Bewertungen

- Appel A Candidature Project Manager KerriaDokument1 SeiteAppel A Candidature Project Manager KerriaHassane AmadouNoch keine Bewertungen

- 1 PBDokument16 Seiten1 PBTidiane DraméNoch keine Bewertungen

- Exercises Grafcet CorrigesDokument4 SeitenExercises Grafcet CorrigesLuk Grijan100% (1)

- Programme MSP CNFCPPDokument2 SeitenProgramme MSP CNFCPPImed KharratNoch keine Bewertungen

- Algal+ AbdoDokument19 SeitenAlgal+ AbdoIMADCHEMMAMENoch keine Bewertungen

- Cours - BTP - EntreprisesDokument9 SeitenCours - BTP - EntreprisesRémyNoch keine Bewertungen

- 6cours Amdec Hse107Dokument27 Seiten6cours Amdec Hse107Mounir YousfiNoch keine Bewertungen

- Méthodologie Connaitre Et Comprendre Son MarchéDokument4 SeitenMéthodologie Connaitre Et Comprendre Son MarchéLeelaNoch keine Bewertungen

- Asperns BILANDokument207 SeitenAsperns BILANMoHämmêd BouhajebNoch keine Bewertungen

- L'utilité Des Reseaux Sociaux Ouvrages La RevueDokument3 SeitenL'utilité Des Reseaux Sociaux Ouvrages La RevueAyoub OuabiNoch keine Bewertungen

- Rapport D'activitéDokument38 SeitenRapport D'activitéESSADIA AIT-OUNAJARNoch keine Bewertungen

- Chap 1marchés Boursiers 3eme FCDokument19 SeitenChap 1marchés Boursiers 3eme FCMéli SsaNoch keine Bewertungen

- CAS Et ANNEXES TELEMARKETDokument33 SeitenCAS Et ANNEXES TELEMARKETКирило КузнецовNoch keine Bewertungen

- Exercice 1 - 060200Dokument4 SeitenExercice 1 - 060200ABDELLAH LAAMANINoch keine Bewertungen

- Cours de Droit Fiscal en Côte D'ivoireDokument87 SeitenCours de Droit Fiscal en Côte D'ivoireClaussyNoch keine Bewertungen

- DEVOIR Elon MuskDokument6 SeitenDEVOIR Elon MuskMohamed DIALLONoch keine Bewertungen

- Kishiba Kasangula Interro GPDokument8 SeitenKishiba Kasangula Interro GPEliel Ngoysomwe mandeNoch keine Bewertungen

- Facture: Vos RéférencesDokument2 SeitenFacture: Vos RéférencesDonovanNoch keine Bewertungen