Beruflich Dokumente

Kultur Dokumente

Soler y Pujol Arquitectos Asociados B

Hochgeladen von

DronesDrOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Soler y Pujol Arquitectos Asociados B

Hochgeladen von

DronesDrCopyright:

Verfügbare Formate

Este documento es una de las 15 copias autorizadas para utilizar en el EMBA 2014, Control e Información Directiva, Fernando Barrero,

2014, 2015-02-02

C-739

0-105-032

Soler y Pujol Arquitectos Asociados, S.L. (B)

A finales de 2003, Jorge Soler y Ramón Pujol, a la vista de los trabajos en

cartera y de la oportunidad de optar a proyectos de más envergadura, con

perspectivas muy buenas en cuanto a resultados, decidieron ampliar la

capacidad de la empresa. Pensaban que en el año 2005 podrían alcanzar

una facturación de 1.600.000 euros, y decidieron ampliar la plantilla de

empleados contratando a cuatro más: un arquitecto junior, un aparejador y

dos delineantes.

Como el actual despacho se les quedaba pequeño, a principios de enero se

trasladaron a uno más amplio y en muy buenas condiciones, también en el

Ensanche barcelonés, cuyo alquiler era de 3.000 euros mensuales.

Aun cuando los dos socios estaban seguros de las perspectivas de trabajo,

eran conscientes de la necesidad de asegurar una tesorería suficiente, dados

los frecuentes retrasos en los cobros de trabajos con las Administraciones

públicas, lo que ya venía originando cierta tirantez en la tesorería. Desde

este punto de vista, la previsión que habían realizado a principios de año

había resultado demasiado optimista. En los Anexos 1 y 2 se presentan los

balances y cuentas de resultados del trienio 2001-2003.

Para asegurar una liquidez adecuada, decidieron solicitar de uno de los

bancos con los que trabajaban una póliza de crédito, por una cantidad y

momento todavía a determinar. Consideraban prudente poder mantener en

caja y bancos unos 100.000 euros, aproximadamente unos treinta días de

pagos, dados los posibles retrasos en los cobros.

Caso preparado por el Profesor José Ocáriz, como base de discusión en clase y no como ilustración

de la gestión, adecuada o inadecuada, de una situación determinada. Marzo de 2005.

Copyright © 2005, IESE. Para pedir otras copias de este documento, o un documento original para

reproducirlo, llame a IESE PUBLISHING al 34 932 534 200, envíe un fax al 34 932 534 343, escriba a Juan

de Alós, 43 - 08034 Barcelona, España, o a iesep@iesep.com

No está permitida la reproducción total o parcial de este documento, ni su tratamiento informático, ni la

transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por

registro o por otros medios.

Ultima edición: 7/4/05

1

C-739 Soler y Pujol Arquitectos Asociados, S.L. (B)

Este documento es una de las 15 copias autorizadas para utilizar en el EMBA 2014, Control e Información Directiva, Fernando Barrero, 2014, 2015-02-02

Antes de ir al banco comprendieron que debían estudiar con calma estos extremos y

preparar la información que, sin duda, les pediría el banco sobre la situación actual de

la empresa y su futuro previsible.

Con la experiencia adquirida al realizar la previsión de 2003 y su comparación con los

resultados reales, decidieron afinar lo más posible en las previsiones para 2004,

intentando incluso preparar unas previsiones trimestrales para la tesorería.

Los datos con los que elaboraron los estados contables previsionales fueron los

siguientes:

Se facturarían por proyectos y dirección de obras, 1.400.000 euros. Los cobros del año

ascenderían a 1.225.000 euros. En cuanto a los gastos por servicios profesionales serían

de 756.000 euros, de los cuales se pagarían 700.000 durante el año. Los gastos de

explotación ascenderían a 210.000 euros, incluidos los pagados por adelantado el año

anterior. Los pagos a los proveedores serían de 213.000 euros, incluyendo esta cantidad

los 3.000 pagados por adelantado de servicios que se recibirían en el año 2005. Los

gastos de personal, incluidas las cargas sociales, serían de 280.000 euros. Los del

traslado, 6.000 euros, se incorporarían al inmovilizado, y la amortización del año sería

de 11.200 euros. Se continuaría con la política de dotar una provisión por incobrables

del 1% de la facturación prevista. Se pagarían a Hacienda los 17.173 euros pendientes,

y para los pagos a cuenta del impuesto sobre beneficios del 2004 se seguiría optando

por la fórmula de pagar el 18% del impuesto del año anterior (30.531 euros) en cada

uno de los meses de abril, octubre y diciembre. Decidieron no repartirse dividendos,

contentándose con lo que facturasen durante el año como profesionales liberales. El

detalle trimestral de los cobros y pagos previstos está recogido en el Anexo 3.

Una vez obtenidos los estados contables previsionales y analizados convenientemente,

se decidiría sobre la eventual necesidad de crédito y se iría a negociarlo.

2 IESE Business School-Universidad de Navarra

Soler y Pujol Arquitectos Asociados, S.L. (B) C-739

Este documento es una de las 15 copias autorizadas para utilizar en el EMBA 2014, Control e Información Directiva, Fernando Barrero, 2014, 2015-02-02

Anexo 1

Balances (en euros)

2003 2002 2001

Activo

1

Mobiliario e instalaciones 121.449 88.957 117.884

Amortización -83.746 -74.669 -94.269

Clientes 217.583 114.293 112.442

Provisión por insolvencias -10.000 --- ---

Gastos pagados por adelantado 2.160 1.265 1.305

2

Cuentas de socios --- --- 46.344

Caja y bancos 52.419 97.849 98.390

Total activo 299.865 227.695 282.096

Pasivo

Capital 60.000 60.000 60.000

Beneficios retenidos 133.958 62.718 62.718

Proveedores 54.612 52.462 118.370

Acreedores por servicios prof. 34.122 37.813 32.460

Hacienda Pública (Imp./benef.) 17.173 14.702 8.548

Total pasivo 299.865 227.695 282.096

1

A finales de 2002 se vendió por su valor contable una parte del equipo, innecesario, cuyo precio de adquisición había sido

de 28.927 euros y cuya amortización acumulada en el momento de la venta era de 26.956.

2

La cuenta de socios del balance de 2001 representa las cantidades que Soler y Pujol debían a la sociedad y que pagaron en

2002.

Anexo 2

Cuentas de pérdidas y ganancias

Ingresos por prestación de servicios 1.068.590 925.194 880.320

Personal 221.150 224.495 221.560

Provisión insolvencias 10.000 --- ---

Servicios profesionales 574.517 470.961 461.327

Gastos de explotación 152.075 139.924 129.350

Amortización 9.077 7.356 6.140

Impuesto sobre beneficios 30.531 24.737 18.583

Total gastos 1.000.350 867.473 836.960

Beneficio 71.240 57.721 43.360

A dividendos --- 57.721 43.360

A beneficios retenidos 71.240 --- ---

1

Incluye la facturación de los socios y otros profesionales.

2

Incluye: material de oficina, arrendamientos, subcontratas, mensajerías, seguros, mantenimiento, etc. También incluye los

gastos de explotación del año, pagados el anterior.

IESE Business School-Universidad de Navarra 3

C-739 Soler y Pujol Arquitectos Asociados, S.L. (B)

Este documento es una de las 15 copias autorizadas para utilizar en el EMBA 2014, Control e Información Directiva, Fernando Barrero, 2014, 2015-02-02

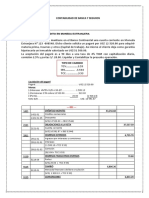

Anexo 3

Estimación de cobros y pagos trimestrales durante 2004 (en miles de euros)

Saldo de Pagos a Pagos a Pagos de Otros

Facturación Cobros clientes proveedores profesionales personal pagos

Primer trimestre 300 250 267,6 50 140 60 6

Segundo trimestre 350 275 342,6 50 150 70 22,7

Tercer trimestre 350 340 367,6 55 200 75 ---

Cuarto trimestre 400 360 417,6 55 210 75 14

Total 1.400 1.225 210 700 280 42,7

4 IESE Business School-Universidad de Navarra

Das könnte Ihnen auch gefallen

- Tarea 6 Apendice A-6Dokument2 SeitenTarea 6 Apendice A-6Wilf Moreno75% (4)

- Antonio Monroy Gen200 Entregable 4Dokument4 SeitenAntonio Monroy Gen200 Entregable 4Laura ChaveroNoch keine Bewertungen

- Seguro Auto PDFDokument8 SeitenSeguro Auto PDFNorma MoránNoch keine Bewertungen

- Laboratorio Auditoria 1 USACDokument2 SeitenLaboratorio Auditoria 1 USACWILDER SUYUC ECHEVERRÌANoch keine Bewertungen

- Ratios Inti S.ADokument6 SeitenRatios Inti S.AAlex PintoNoch keine Bewertungen

- Taller Final BrownieDokument2 SeitenTaller Final BrownieANA MAESTRENoch keine Bewertungen

- Grupo 6 Importancia de Las Finanzas PDFDokument28 SeitenGrupo 6 Importancia de Las Finanzas PDFRicardo Apaza MansillaNoch keine Bewertungen

- Trabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTADokument7 SeitenTrabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTAcecilia sepulveda100% (1)

- Riesgos Ambientales-AnalisisDokument7 SeitenRiesgos Ambientales-AnalisisCryz Cayo GimenezNoch keine Bewertungen

- ProvisionesDokument17 SeitenProvisionesMILAGROSNoch keine Bewertungen

- PC2 - 24 de ContabilidadDokument4 SeitenPC2 - 24 de ContabilidadYadhira nahomi Valles morenoNoch keine Bewertungen

- fv08300338550382000000455 PDFDokument1 Seitefv08300338550382000000455 PDFNilson Yorkfrey Acosta MartinezNoch keine Bewertungen

- Sesion 6 Flujo de Efectivos Incrementales Finanzas Empresariales Ii 2020-Ii UplaDokument28 SeitenSesion 6 Flujo de Efectivos Incrementales Finanzas Empresariales Ii 2020-Ii UplaSelva Cajachagua YabarNoch keine Bewertungen

- Análisis Código Orgánico Monetario FinancieroDokument12 SeitenAnálisis Código Orgánico Monetario Financieroyolanda calleNoch keine Bewertungen

- Rentas de CapitalizaciónDokument21 SeitenRentas de CapitalizaciónGustavo ChamorroNoch keine Bewertungen

- (Guía) Normatividad A Tener en Cuenta en La Preparación de La Declaración de Renta Personas Naturales Año Gravable 2014Dokument22 Seiten(Guía) Normatividad A Tener en Cuenta en La Preparación de La Declaración de Renta Personas Naturales Año Gravable 2014Mishka FuNoch keine Bewertungen

- UnacDokument54 SeitenUnacEmily G'onz100% (1)

- Contabilidad #1Dokument2 SeitenContabilidad #1Andreina VCNoch keine Bewertungen

- Entrega 1 Evaluacion de ProyectosDokument19 SeitenEntrega 1 Evaluacion de ProyectosJulitza RoblesNoch keine Bewertungen

- Capital AbejaDokument25 SeitenCapital Abejamauricio salazarNoch keine Bewertungen

- Cia. Galáctica-TallerDokument4 SeitenCia. Galáctica-TallerKeyner D. OrtizNoch keine Bewertungen

- Presupuesto: de TesoreriaDokument3 SeitenPresupuesto: de TesoreriajuanNoch keine Bewertungen

- Ejercitario 1 Americana (1) - 1Dokument8 SeitenEjercitario 1 Americana (1) - 1Mathias Juliano Caffarena FernandezNoch keine Bewertungen

- 1ra Practica BancaDokument4 Seiten1ra Practica BancaMgl AngelNoch keine Bewertungen

- Clase - Semana 01 - Contabilidad para Abogados - 2020 02Dokument8 SeitenClase - Semana 01 - Contabilidad para Abogados - 2020 02Mariel Salazar GomezNoch keine Bewertungen

- Carpeta Cancha Col San Antonio Con Costos UnitariosDokument23 SeitenCarpeta Cancha Col San Antonio Con Costos UnitariosJosé Rigoberto CarranzaNoch keine Bewertungen

- Ejercicios Flujo de Caja - Proyecto Puro para AlumnosDokument2 SeitenEjercicios Flujo de Caja - Proyecto Puro para AlumnosMAGALY VEGA100% (1)

- Taller Moneda Extranjera PasivosDokument64 SeitenTaller Moneda Extranjera PasivosSofia Arrigui mendezNoch keine Bewertungen

- 2021-04-30 Ocr 1 Ocr Ocrr 1Dokument9 Seiten2021-04-30 Ocr 1 Ocr Ocrr 1TONYNoch keine Bewertungen