Das könnte Ihnen auch gefallen

- Difference Between Banks & NBFCDokument8 SeitenDifference Between Banks & NBFCSajesh BelmanNoch keine Bewertungen

- How To Register NBFC in India - NBFC Registration OnlineDokument26 SeitenHow To Register NBFC in India - NBFC Registration OnlineEnter sliceNoch keine Bewertungen

- Non Banking Financial NBFCDokument29 SeitenNon Banking Financial NBFCtahirhotagiNoch keine Bewertungen

- NBFCDokument52 SeitenNBFCDrRajdeep SinghNoch keine Bewertungen

- Goal - A Process of Continuous Improvement - Eliyahu Goldratt (Qwerty80)Dokument43 SeitenGoal - A Process of Continuous Improvement - Eliyahu Goldratt (Qwerty80)Girish GaykawadNoch keine Bewertungen

- Ankit Project Report of EmsopDokument50 SeitenAnkit Project Report of EmsopAnkit JainNoch keine Bewertungen

- Shri Vaishnav Institute of Management, Indore (M.P.)Dokument14 SeitenShri Vaishnav Institute of Management, Indore (M.P.)Vikas_2coolNoch keine Bewertungen

- Meaning of NBFCDokument30 SeitenMeaning of NBFCRaj SakpalNoch keine Bewertungen

- NBFCDokument24 SeitenNBFCmanishNoch keine Bewertungen

- Alok Rustagi Kaushik Sadhu Paresh Nemade Swapnil DeshapndeDokument48 SeitenAlok Rustagi Kaushik Sadhu Paresh Nemade Swapnil DeshapndeSwapnil DeshpandeNoch keine Bewertungen

- 731 - 740 Fa-6Dokument17 Seiten731 - 740 Fa-6738 Lavanya JadhavNoch keine Bewertungen

- Risk Management in The Banking SectorDokument47 SeitenRisk Management in The Banking SectorGaurEeshNoch keine Bewertungen

- 08 MF NBFC - UnlockedDokument23 Seiten08 MF NBFC - UnlockedBittu SharmaNoch keine Bewertungen

- NBFC PDFDokument44 SeitenNBFC PDFayushi guptaNoch keine Bewertungen

- Research Paper On NBFC in IndiaDokument5 SeitenResearch Paper On NBFC in Indiaafnkhqqbzoeckk100% (1)

- Company Law ProjectDokument7 SeitenCompany Law Projectanon_365581619Noch keine Bewertungen

- Indian Banking System and ConceptsDokument42 SeitenIndian Banking System and ConceptsKaran AroraNoch keine Bewertungen

- Commercial Banking System An OverviewDokument44 SeitenCommercial Banking System An OverviewChintan ShahNoch keine Bewertungen

- PPT of NBFC SDokument56 SeitenPPT of NBFC Sfm949Noch keine Bewertungen

- N - B F C: ON Anking Inancial OmpaniesDokument25 SeitenN - B F C: ON Anking Inancial OmpaniesShoaib Qadri Razvi AmjadiNoch keine Bewertungen

- NBFC CompliancesDokument41 SeitenNBFC CompliancesmuskanNoch keine Bewertungen

- U Ii NBFCDokument272 SeitenU Ii NBFCDeepshi GargNoch keine Bewertungen

- C CCCCC CDokument2 SeitenC CCCCC CVinubela BelaNoch keine Bewertungen

- NBFC in IndaDokument26 SeitenNBFC in Indajuvi_kNoch keine Bewertungen

- Not For Profit EntitiesDokument57 SeitenNot For Profit EntitiesGreg DomingoNoch keine Bewertungen

- Introduction to NBFCs and Shadow BankingDokument23 SeitenIntroduction to NBFCs and Shadow BankingPrashant RatnpandeyNoch keine Bewertungen

- Https:rbidocs Rbi Org in:rdocs:Publications:PDFs:DPA54185Dokument45 SeitenHttps:rbidocs Rbi Org in:rdocs:Publications:PDFs:DPA54185Mehul JindalNoch keine Bewertungen

- 67412bos54195 cp11Dokument38 Seiten67412bos54195 cp11IntrovertNoch keine Bewertungen

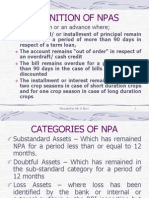

- Definition of Npas: A NPA Is A Loan or An Advance WhereDokument30 SeitenDefinition of Npas: A NPA Is A Loan or An Advance WheremulchandranaNoch keine Bewertungen

- Understanding Non-Banking Financial Companies (NBFCsDokument31 SeitenUnderstanding Non-Banking Financial Companies (NBFCssagarkharpatilNoch keine Bewertungen

- NBFCDokument21 SeitenNBFCGuruNoch keine Bewertungen

- Introduction to NBFCs and Shadow BankingDokument26 SeitenIntroduction to NBFCs and Shadow BankingMaunil OzaNoch keine Bewertungen

- Group4 MFIS Final ReportDokument10 SeitenGroup4 MFIS Final ReportHEM BANSALNoch keine Bewertungen

- Encl. As Above I. Role of NbfcsDokument6 SeitenEncl. As Above I. Role of NbfcsAnkur PandeyNoch keine Bewertungen

- Challenges Faced Banking SectorDokument14 SeitenChallenges Faced Banking SectorHemant MehtaNoch keine Bewertungen

- Capital Adequacy Norms Capital Adequacy NormsDokument37 SeitenCapital Adequacy Norms Capital Adequacy Normsarpitasharma_301Noch keine Bewertungen

- Banking On Non Banking Finance CompaniesDokument32 SeitenBanking On Non Banking Finance Companiesappao vidyasagarNoch keine Bewertungen

- Bank and NBFCDokument21 SeitenBank and NBFCManika AggarwalNoch keine Bewertungen

- Non Banking Financial CompanyDokument21 SeitenNon Banking Financial Companyamarzinga0% (1)

- Growth of NBFC Sector in IndiaDokument40 SeitenGrowth of NBFC Sector in IndiaNirmal Kumar Kushwah67% (3)

- Asset Reconstruction Industry - An OverviewDokument3 SeitenAsset Reconstruction Industry - An OverviewcajayminpurohitNoch keine Bewertungen

- Mediating Effect of Service Quality on Non-Banking Financial InstitutionsDokument8 SeitenMediating Effect of Service Quality on Non-Banking Financial InstitutionsGAYATHRINoch keine Bewertungen

- Audit of Non-Banking Financial Companies: After Studying This Chapter, You Will Be Able ToDokument40 SeitenAudit of Non-Banking Financial Companies: After Studying This Chapter, You Will Be Able ToSaumya RanjanNoch keine Bewertungen

- Non-Banking Finance Companies: Prof. Anil KalraDokument13 SeitenNon-Banking Finance Companies: Prof. Anil KalraSaurabh SinghNoch keine Bewertungen

- An Overview of NBFCs: Regulations, Registration Process and Key Compliance RequirementsDokument14 SeitenAn Overview of NBFCs: Regulations, Registration Process and Key Compliance RequirementsDsign SoftechNoch keine Bewertungen

- Banking, Evol., Coop BankingDokument30 SeitenBanking, Evol., Coop BankingBalakrishnaNoch keine Bewertungen

- Tandon Committee PresentationDokument13 SeitenTandon Committee PresentationNitharshini Kannan0% (1)

- Elements of Financial ServicesDokument554 SeitenElements of Financial ServicesUJJAL SAHU100% (1)

- Handbook For Laws On NBFCDokument118 SeitenHandbook For Laws On NBFCritesh_lekhak67% (12)

- BR NBFCDokument23 SeitenBR NBFCJatin DaveNoch keine Bewertungen

- Market Potential Study of MFS at MMFSL BangaloreDokument77 SeitenMarket Potential Study of MFS at MMFSL BangaloreIMAM JAVOORNoch keine Bewertungen

- Management of Non-Performing Assets: Presentation by Mr. S. RaviDokument29 SeitenManagement of Non-Performing Assets: Presentation by Mr. S. RaviRajesh MaddiNoch keine Bewertungen

- Asset Reconstruction Companies in India The Story So FarDokument16 SeitenAsset Reconstruction Companies in India The Story So FarMEG100% (1)

- CFO Fundamentals: Your Quick Guide to Internal Controls, Financial Reporting, IFRS, Web 2.0, Cloud Computing, and MoreVon EverandCFO Fundamentals: Your Quick Guide to Internal Controls, Financial Reporting, IFRS, Web 2.0, Cloud Computing, and MoreNoch keine Bewertungen

- Wiley IFRS: Practical Implementation Guide and WorkbookVon EverandWiley IFRS: Practical Implementation Guide and WorkbookNoch keine Bewertungen

- Wiley GAAP for Governments 2018: Interpretation and Application of Generally Accepted Accounting Principles for State and Local GovernmentsVon EverandWiley GAAP for Governments 2018: Interpretation and Application of Generally Accepted Accounting Principles for State and Local GovernmentsNoch keine Bewertungen

- Understanding IFRS Fundamentals: International Financial Reporting StandardsVon EverandUnderstanding IFRS Fundamentals: International Financial Reporting StandardsNoch keine Bewertungen

- Financial Management for Nonprofit Organizations: Policies and PracticesVon EverandFinancial Management for Nonprofit Organizations: Policies and PracticesNoch keine Bewertungen

- Modern Security Analysis: Understanding Wall Street FundamentalsVon EverandModern Security Analysis: Understanding Wall Street FundamentalsBewertung: 4 von 5 Sternen4/5 (2)

- QUIKRDokument1 SeiteQUIKRprayas sarkarNoch keine Bewertungen

- Corporate Session - Sony IndiaDokument1 SeiteCorporate Session - Sony Indiaprayas sarkarNoch keine Bewertungen

- Pre-Merger Integration Planning: Antitrust Law in The Context of Strategic Transactions With CompetitorsDokument28 SeitenPre-Merger Integration Planning: Antitrust Law in The Context of Strategic Transactions With Competitorsprayas sarkarNoch keine Bewertungen

- Q 10 III & Q 12 MarketingDokument64 SeitenQ 10 III & Q 12 Marketingprayas sarkarNoch keine Bewertungen

- Advertising and Sales Promotion in Hero Honda and Comparative StudyDokument54 SeitenAdvertising and Sales Promotion in Hero Honda and Comparative StudyMayank88% (8)

- Q 12 MarketingDokument11 SeitenQ 12 Marketingprayas sarkarNoch keine Bewertungen

- Advertising and Sales Promotion in Hero Honda and Comparative StudyDokument54 SeitenAdvertising and Sales Promotion in Hero Honda and Comparative StudyMayank88% (8)

- Vuoap01 0406 - Mba 201Dokument17 SeitenVuoap01 0406 - Mba 201prayas sarkarNoch keine Bewertungen

- ICICI Securities StrategyDokument74 SeitenICICI Securities Strategyprayas sarkarNoch keine Bewertungen

- MBA Operations Research ExamDokument4 SeitenMBA Operations Research Examprayas sarkarNoch keine Bewertungen

- MBA 2020: Research on Online Shopping in IndiaDokument4 SeitenMBA 2020: Research on Online Shopping in Indiaprayas sarkarNoch keine Bewertungen

- Single Currency Usage GuideDokument8 SeitenSingle Currency Usage Guideprayas sarkarNoch keine Bewertungen

- MBA 206 - PRODUCTION MANAGEMENT - 2nd SEMDokument6 SeitenMBA 206 - PRODUCTION MANAGEMENT - 2nd SEMprayas sarkarNoch keine Bewertungen

- MBA 2020 VU 2nd Semester Examination: Paper Code: MBA-204 SubjectDokument4 SeitenMBA 2020 VU 2nd Semester Examination: Paper Code: MBA-204 Subjectprayas sarkarNoch keine Bewertungen

- Annual Return FormDokument21 SeitenAnnual Return Formprayas sarkarNoch keine Bewertungen

- Let's Make Money SimpleDokument14 SeitenLet's Make Money Simpleprayas sarkarNoch keine Bewertungen

- Bibliography of NbfcsDokument7 SeitenBibliography of Nbfcsprayas sarkarNoch keine Bewertungen

- Challenges Faced by NBFC in IndiaDokument150 SeitenChallenges Faced by NBFC in Indiaprayas sarkarNoch keine Bewertungen

- Crop Insurance in India (After Rectification) FinalDokument73 SeitenCrop Insurance in India (After Rectification) Finalprayas sarkarNoch keine Bewertungen

- The Rise and Fall of Indian Real Estate Sector: Impact of Real Estate Bill On Buyers and Realty MarketDokument10 SeitenThe Rise and Fall of Indian Real Estate Sector: Impact of Real Estate Bill On Buyers and Realty MarketPiyush SharmaNoch keine Bewertungen

- Everything You Need to Know About Travel Forex CardsDokument2 SeitenEverything You Need to Know About Travel Forex Cardsprayas sarkarNoch keine Bewertungen

- A Study On The Fundamental Analysis On Bajaj Auto LimitedDokument65 SeitenA Study On The Fundamental Analysis On Bajaj Auto Limitedprayas sarkar50% (2)

- Fin 321Dokument8 SeitenFin 321marvyderyNoch keine Bewertungen

- Annual - Return - For - Financial - Year - 2018 - 2019 Icici SecuritiesDokument22 SeitenAnnual - Return - For - Financial - Year - 2018 - 2019 Icici Securitiesprayas sarkarNoch keine Bewertungen

- Sources of FinanceDokument59 SeitenSources of Financeprayas sarkarNoch keine Bewertungen

- AccDokument6 SeitenAccNeha DobeeNoch keine Bewertungen

- Beauty SalonDokument6 SeitenBeauty SalonsharatchandNoch keine Bewertungen

- Car Loan Application FormDokument6 SeitenCar Loan Application FormSuhail AhmedNoch keine Bewertungen

- 31/july/07: Mercy Corps Afghanistan - Salary and Increment Guidance SheetDokument3 Seiten31/july/07: Mercy Corps Afghanistan - Salary and Increment Guidance SheetKuli Tambang0% (1)

- Cost Accounting 1 8 FinalDokument16 SeitenCost Accounting 1 8 FinalAsdfghjkl LkjhgfdsaNoch keine Bewertungen

- Course List - Minor From Other Kulliyyahs-CentresDokument5 SeitenCourse List - Minor From Other Kulliyyahs-CentresAzrin SaediNoch keine Bewertungen

- Negotiable Instruments Law DigestsDokument4 SeitenNegotiable Instruments Law DigestsJay-ar Rivera BadulisNoch keine Bewertungen

- Business Finance - ModuleDokument33 SeitenBusiness Finance - ModuleMark Laurence FernandoNoch keine Bewertungen

- Measuring The Effects of Materialism, Self-Esteem and Influence of Other On Compulsive BuyingDokument104 SeitenMeasuring The Effects of Materialism, Self-Esteem and Influence of Other On Compulsive BuyingSyed Hasnain Alam KazmiNoch keine Bewertungen

- The Optimal Timing of Investment Decisions. DraftDokument36 SeitenThe Optimal Timing of Investment Decisions. DraftpostscriptNoch keine Bewertungen

- Statement of Purpose - MS in EconomicsDokument2 SeitenStatement of Purpose - MS in EconomicsVishal KuthialaNoch keine Bewertungen

- Small BusinessDokument11 SeitenSmall BusinessSaahil LedwaniNoch keine Bewertungen

- Chapter 1Dokument34 SeitenChapter 1Aira Nhaira MecateNoch keine Bewertungen

- Credit and Collection Midterm ReviewerDokument41 SeitenCredit and Collection Midterm ReviewerRhenzo ManayanNoch keine Bewertungen

- The Development of Islamic Finance in Malaysia: January 2016Dokument21 SeitenThe Development of Islamic Finance in Malaysia: January 2016fatinah izzatiNoch keine Bewertungen

- Test Bank For Analysis For Financial Management 10th Edition by Higgins PDFDokument18 SeitenTest Bank For Analysis For Financial Management 10th Edition by Higgins PDFRandyNoch keine Bewertungen

- PrabhakarDokument91 SeitenPrabhakaransari naseem ahmadNoch keine Bewertungen

- Icici BankDokument37 SeitenIcici BankNitinAgnihotriNoch keine Bewertungen

- DOTgazette - Aug06 - July08.Dokument196 SeitenDOTgazette - Aug06 - July08.M Munir Qureishi100% (1)

- ECON 1012 - ProductionDokument62 SeitenECON 1012 - ProductionTami GayleNoch keine Bewertungen

- SMC Vs Municipal Council of MandaueDokument4 SeitenSMC Vs Municipal Council of MandaueJomar TenezaNoch keine Bewertungen

- Chapter 2Dokument58 SeitenChapter 2Aminul Islam AmuNoch keine Bewertungen

- Accounting StandardsDokument7 SeitenAccounting StandardsPoojaNoch keine Bewertungen

- Judgement Day Algorithmic Trading Around The Swiss Franc Cap RemovalDokument30 SeitenJudgement Day Algorithmic Trading Around The Swiss Franc Cap RemovalTorVikNoch keine Bewertungen

- Oshiba CEO Resigns OverDokument16 SeitenOshiba CEO Resigns OverlizatanNoch keine Bewertungen

- Foundations of Engineering Economy: Graw HillDokument141 SeitenFoundations of Engineering Economy: Graw HillRizky RamadhanNoch keine Bewertungen

- SBR - Hedge AccountingDokument13 SeitenSBR - Hedge AccountingMyo Naing100% (1)

- Multi Bintang Indonesia TBK.: Company Report: January 2017 As of 31 January 2017Dokument3 SeitenMulti Bintang Indonesia TBK.: Company Report: January 2017 As of 31 January 2017Solihul HadiNoch keine Bewertungen

- Accounting NSC P1 MG Sept 2022 Eng GautengDokument13 SeitenAccounting NSC P1 MG Sept 2022 Eng GautengSweetness MakaLuthando LeocardiaNoch keine Bewertungen

- Real OptionsDokument46 SeitenReal OptionsAlex WilsonNoch keine Bewertungen