Das könnte Ihnen auch gefallen

- Gestión y finanzas para gerentes de proyectosVon EverandGestión y finanzas para gerentes de proyectosNoch keine Bewertungen

- RFI EjemploDokument56 SeitenRFI EjemploErdwin Hanz Martin Leal100% (1)

- Maestria en Contabilidad de Gestion y Auditoria IntegralDokument15 SeitenMaestria en Contabilidad de Gestion y Auditoria Integrallaura100% (1)

- Tarea 7 Creacion Empresarial 1Dokument10 SeitenTarea 7 Creacion Empresarial 1Luis Jose Salguero VargasNoch keine Bewertungen

- Caso-James Burke JohnsonDokument12 SeitenCaso-James Burke JohnsonAlexandra PalominoNoch keine Bewertungen

- Desarrollo Humano - Entrega 2Dokument12 SeitenDesarrollo Humano - Entrega 2Juan Pablo Alonso CardonaNoch keine Bewertungen

- Estados Económicos y FinancierosDokument17 SeitenEstados Económicos y FinancierosWhaldir AV Of̲̲̅̅fı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅b100% (1)

- Pre SupuestoDokument11 SeitenPre SupuestoSantiago Castro SuarezNoch keine Bewertungen

- Presupuesto XVSDGSDGVDFHNGTDokument25 SeitenPresupuesto XVSDGSDGVDFHNGTSantiago Castro SuarezNoch keine Bewertungen

- Propositos Fundamentales de La Gestion FinancieraDokument6 SeitenPropositos Fundamentales de La Gestion FinancieraJonathan FernandezNoch keine Bewertungen

- La Importancia de La Estimación de Los Diferentes Tipos de Presupuestos para Las Pequeñas EmpresasDokument8 SeitenLa Importancia de La Estimación de Los Diferentes Tipos de Presupuestos para Las Pequeñas EmpresasAndre LarreaNoch keine Bewertungen

- Los Retos de La Gestión Financiera Frente A La Planeación Estratégica de Las Organizaciones y LaDokument10 SeitenLos Retos de La Gestión Financiera Frente A La Planeación Estratégica de Las Organizaciones y LaMarco PeñaNoch keine Bewertungen

- Dilxy Castillo. ADokument21 SeitenDilxy Castillo. ACarlosNoch keine Bewertungen

- ARTICULO CIENTIFICO para PresentarDokument11 SeitenARTICULO CIENTIFICO para PresentarJULIO ALEXANDER JARAMILLO CHACONNoch keine Bewertungen

- Plan de Tesis Planificacion Estrategica v1Dokument14 SeitenPlan de Tesis Planificacion Estrategica v1dpillajo525Noch keine Bewertungen

- Propositos Fundamentales de La Gestion FinancieraDokument6 SeitenPropositos Fundamentales de La Gestion FinancieraJonathan FernandezNoch keine Bewertungen

- Actividad en Proceso.Dokument8 SeitenActividad en Proceso.Diego VillamilNoch keine Bewertungen

- Planeación EstratégicaDokument5 SeitenPlaneación EstratégicaRosalva BlancoNoch keine Bewertungen

- T.E.G. PabloDokument9 SeitenT.E.G. PabloPablo RodriguezNoch keine Bewertungen

- Tarea No. 1 Analisis de Estados FinancierosDokument6 SeitenTarea No. 1 Analisis de Estados FinancierosJuanNoch keine Bewertungen

- Informe de Ing EconomiaDokument19 SeitenInforme de Ing EconomiaGiancarlos Rios GallardoNoch keine Bewertungen

- Juego Gerencial - Ensayo ArgumentativoDokument4 SeitenJuego Gerencial - Ensayo ArgumentativoJaqueline Florez PereiraNoch keine Bewertungen

- Ciclo de Vida Organizacional Con La Planificación, Estado de Flujo de Efectivo y El Riesgo de Insolvencia EmpresarialDokument6 SeitenCiclo de Vida Organizacional Con La Planificación, Estado de Flujo de Efectivo y El Riesgo de Insolvencia EmpresarialFarés DavidNoch keine Bewertungen

- Resumen Analisis Financiero Capitulo 6Dokument2 SeitenResumen Analisis Financiero Capitulo 6Gloria Yulieth Cañon SilvestreNoch keine Bewertungen

- Informe Final-1Dokument13 SeitenInforme Final-1ORIANA ARABELLA MARTINEZ ALVARADONoch keine Bewertungen

- PERFILDokument13 SeitenPERFILMonica Ibeth Videz VasquezNoch keine Bewertungen

- Introduccion ProyectoDokument4 SeitenIntroduccion ProyectoMariaNoch keine Bewertungen

- Narkis Medina Tesis Con Capitulo 1, 2 y 3Dokument43 SeitenNarkis Medina Tesis Con Capitulo 1, 2 y 3adriancastroNoch keine Bewertungen

- APADokument8 SeitenAPAmax franco flores roqueNoch keine Bewertungen

- Anteproyecto - Trelles Zuely y Vera CamilaDokument14 SeitenAnteproyecto - Trelles Zuely y Vera CamilaCamila VeraNoch keine Bewertungen

- Articulo Mcda-C - Victor GaleanoDokument12 SeitenArticulo Mcda-C - Victor GaleanoVIGAOLINoch keine Bewertungen

- Los Ratios Financieros y Su Influencia en La Toma de Decisiones de Las Empresas Consultoras en El PerúDokument48 SeitenLos Ratios Financieros y Su Influencia en La Toma de Decisiones de Las Empresas Consultoras en El Perúalex lazoNoch keine Bewertungen

- ANTEPROYECTODokument8 SeitenANTEPROYECTOEleidys GonzalezNoch keine Bewertungen

- Tesis AntiplagioDokument56 SeitenTesis AntiplagioNancy AlvarezNoch keine Bewertungen

- Investigación Formativa - Normas de AseguramientoDokument26 SeitenInvestigación Formativa - Normas de Aseguramientoleidy rojasNoch keine Bewertungen

- 2073 6061 Cofin 13 02 E12Dokument7 Seiten2073 6061 Cofin 13 02 E12GUIDO ALFREDO CONTRERAS HUAMANCUSINoch keine Bewertungen

- Profesora: Equipo Investigador:: Lcda.M.Sc. Barrios Ysvelys Acosta, Erianna C.I 28.279.97Dokument37 SeitenProfesora: Equipo Investigador:: Lcda.M.Sc. Barrios Ysvelys Acosta, Erianna C.I 28.279.97Genesis millanNoch keine Bewertungen

- Articulos de OpinionDokument14 SeitenArticulos de Opiniontressy alvarezNoch keine Bewertungen

- Ensayo - Modernizacíon de Los Estados FinancierosDokument6 SeitenEnsayo - Modernizacíon de Los Estados FinancierosLUIS RIVAS100% (1)

- Capitulo I-Ii-Iii 14012020Dokument62 SeitenCapitulo I-Ii-Iii 14012020Maria MarcanoNoch keine Bewertungen

- 2 Avance Del Ensayo de Curso de ContabilidadDokument11 Seiten2 Avance Del Ensayo de Curso de ContabilidadMARIA YULISSA DIAZ IDROGONoch keine Bewertungen

- Tesis Control Interno Cofiso Creditos y CobranzasDokument32 SeitenTesis Control Interno Cofiso Creditos y CobranzasAna Burga OrtizNoch keine Bewertungen

- Proyecto Practica ProfesionalDokument15 SeitenProyecto Practica ProfesionalCristhian David ROJAS CAMACHONoch keine Bewertungen

- Capítulo I Planteamiento Del ProblemaDokument17 SeitenCapítulo I Planteamiento Del ProblemaevelisNoch keine Bewertungen

- Paso 2 - Estados Financieros - Grupo 2Dokument19 SeitenPaso 2 - Estados Financieros - Grupo 2lunamedrano343Noch keine Bewertungen

- YMZ - Entregable 2Dokument4 SeitenYMZ - Entregable 2José Carlos BalboaNoch keine Bewertungen

- Proyecto Analisis AntoniaDokument6 SeitenProyecto Analisis AntoniaAntonia Pineda LopezNoch keine Bewertungen

- Investigacion de La Contabilidad de La Gestion 1Dokument10 SeitenInvestigacion de La Contabilidad de La Gestion 1Cris Celeste UrrutiaNoch keine Bewertungen

- Fase 2Dokument64 SeitenFase 2Taylor AvilaNoch keine Bewertungen

- Indicadores de Gestión Pública.Dokument5 SeitenIndicadores de Gestión Pública.Isabel MendozaNoch keine Bewertungen

- Tesis Odelo FiinanceieroDokument23 SeitenTesis Odelo FiinanceieroGONZALEZ PONCE BAIRON FREDERYNoch keine Bewertungen

- Capitulo 1 Y 2 DaerisDokument20 SeitenCapitulo 1 Y 2 DaerisestherNoch keine Bewertungen

- Investigación FormativaDokument12 SeitenInvestigación FormativaMaria Teresa MeloNoch keine Bewertungen

- Primera Entrega Semana 3 Evaluacion de Proyectos Grupo 17 OctubreDokument26 SeitenPrimera Entrega Semana 3 Evaluacion de Proyectos Grupo 17 OctubreAlejandra Meneses MenesesNoch keine Bewertungen

- La Auditoría Financiera en El Desarrollo Organizacional Financial Auditing in Organizational DevelopmentDokument14 SeitenLa Auditoría Financiera en El Desarrollo Organizacional Financial Auditing in Organizational DevelopmentAndrés Alfonso Huanca NamucheNoch keine Bewertungen

- Universidad Del Zulia. Revista de La Facultad de Ciencias Económicas y SocialesDokument16 SeitenUniversidad Del Zulia. Revista de La Facultad de Ciencias Económicas y SocialesAntony FloresNoch keine Bewertungen

- ANTEPROYECTODokument8 SeitenANTEPROYECTOEleidys GonzalezNoch keine Bewertungen

- Actividad n3 Metodologia de La Invetigacion I Universidad Nacional AbiertaDokument6 SeitenActividad n3 Metodologia de La Invetigacion I Universidad Nacional Abiertanurys maria vargas lopezNoch keine Bewertungen

- Paz Jorge Contabilidad Gestion Toma Decisiones Parte1Dokument101 SeitenPaz Jorge Contabilidad Gestion Toma Decisiones Parte1Edwincitho Conde FalconNoch keine Bewertungen

- Introducción A Los PresupuestosDokument9 SeitenIntroducción A Los PresupuestosLuis Alexander Linares BejaranoNoch keine Bewertungen

- Análisi Crítico. Productividad. Orlando Ortiz C.I V-14.593.033Dokument3 SeitenAnálisi Crítico. Productividad. Orlando Ortiz C.I V-14.593.033Orlando OrtizNoch keine Bewertungen

- InvestigacionDokument10 SeitenInvestigacionGenesis millanNoch keine Bewertungen

- Sociedad ColectivaDokument1 SeiteSociedad ColectivaCecilia Belen Carmona TorresNoch keine Bewertungen

- Distribución de PlantaDokument72 SeitenDistribución de PlantaSindy ManceraNoch keine Bewertungen

- Derecho Mercantil C1Dokument4 SeitenDerecho Mercantil C1Said RamirezNoch keine Bewertungen

- Tópicos Financieros (E.2)Dokument5 SeitenTópicos Financieros (E.2)MAGNoch keine Bewertungen

- Mexcla de Mercadotecnia-Carolina BogadoDokument40 SeitenMexcla de Mercadotecnia-Carolina BogadoMartinNoch keine Bewertungen

- Codigo de Politica Anticorrupcion y Soborno Solmar SecurityDokument18 SeitenCodigo de Politica Anticorrupcion y Soborno Solmar SecurityFergie Mirella Palacios PerezNoch keine Bewertungen

- Proy 108 CCHC Guia Postventa 6Dokument21 SeitenProy 108 CCHC Guia Postventa 6Tito Diaz VieraNoch keine Bewertungen

- Pla Ins Plan Bicentenario 2006 2010Dokument140 SeitenPla Ins Plan Bicentenario 2006 2010pihuma4176Noch keine Bewertungen

- Ejercicio de Misión y Visión David Lopez PLANDISMO1501Dokument4 SeitenEjercicio de Misión y Visión David Lopez PLANDISMO1501David López50% (2)

- Taller Pre Parcial Segundo Corte 2023-1Dokument5 SeitenTaller Pre Parcial Segundo Corte 2023-1Dario ViteriNoch keine Bewertungen

- EstrategicaDokument1 SeiteEstrategicaCaroNoch keine Bewertungen

- Ocam 2022 1409 28 - FisicaDokument3 SeitenOcam 2022 1409 28 - FisicaAlejadro De la Cruz TorresNoch keine Bewertungen

- Mercado y PreciosDokument14 SeitenMercado y PreciosMark Gutierrez JeriNoch keine Bewertungen

- EMPIRICADokument21 SeitenEMPIRICAJose Luis Juarez LujanNoch keine Bewertungen

- Iso 19600Dokument1 SeiteIso 19600Vanessa DlNoch keine Bewertungen

- Taller Eje 4 Gestion Organizacional 2-05-20Dokument20 SeitenTaller Eje 4 Gestion Organizacional 2-05-20OchaRangelNoch keine Bewertungen

- 10 FodaDokument3 Seiten10 FodaDiana Garrido100% (1)

- Entregable #3Dokument9 SeitenEntregable #3Kenneth salcedoNoch keine Bewertungen

- Las Funciones de La Gestión Del Capital Humano en Las OrganizacionesDokument3 SeitenLas Funciones de La Gestión Del Capital Humano en Las OrganizacionesEmilio Barranca EbNoch keine Bewertungen

- 2 Tecnicas de Auditoria AdministrativaDokument3 Seiten2 Tecnicas de Auditoria AdministrativaMagaLy GarciaNoch keine Bewertungen

- Trabajo Informe Criticidad de Equipos TecsupDokument12 SeitenTrabajo Informe Criticidad de Equipos Tecsupbetoven8437Noch keine Bewertungen

- Casos Niif 15Dokument12 SeitenCasos Niif 15Maricruz De la cruz juradoNoch keine Bewertungen

- Tesis de Claudia Vdef 1Dokument101 SeitenTesis de Claudia Vdef 1jose lopezNoch keine Bewertungen

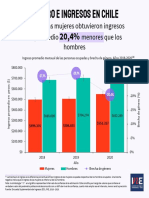

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Dokument4 SeitenInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaNoch keine Bewertungen

- Actividad de Aprendizaje 1. Encontrando El SignificadoDokument5 SeitenActividad de Aprendizaje 1. Encontrando El SignificadoAnonymous iLvWObjGG33% (3)

- Marketing Retail Mapa Conceptual Clase 5Dokument3 SeitenMarketing Retail Mapa Conceptual Clase 5GianninaNoch keine Bewertungen

- Semana 1 Sesion 1Dokument10 SeitenSemana 1 Sesion 1Jose Martin Villanueva CarboneroNoch keine Bewertungen

- Habilidades para La Atencion Al Cliente y Al PublicoDokument39 SeitenHabilidades para La Atencion Al Cliente y Al PublicoAnderson Melgar NavarroNoch keine Bewertungen