Das könnte Ihnen auch gefallen

- Informe Contable TributarioDokument6 SeitenInforme Contable TributarioOMAR MEDINA CARRASCO75% (4)

- Modifcaciones Niif 16 - Caso PracticoDokument5 SeitenModifcaciones Niif 16 - Caso PracticoGian Senju BC100% (2)

- Trabajo Monografico Elemento 1 ContabilidadDokument43 SeitenTrabajo Monografico Elemento 1 ContabilidadLizzie Karolina Ramírez GarcíaNoch keine Bewertungen

- Transferencia Titulo GratuitoDokument3 SeitenTransferencia Titulo GratuitoKarly Cerna50% (2)

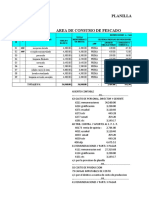

- Planilla Trabajadores PesqueraDokument19 SeitenPlanilla Trabajadores PesqueraKelvin Piero Yanac MelgarejoNoch keine Bewertungen

- Eliminación de Registros o Comprobantes Duplicados en El PLEDokument4 SeitenEliminación de Registros o Comprobantes Duplicados en El PLEMILAGROSNoch keine Bewertungen

- Venta DiferidaDokument3 SeitenVenta DiferidaMizael Alba100% (1)

- 5 16961 85138 PDFDokument3 Seiten5 16961 85138 PDFJorge Luis Saavedra100% (1)

- Asiento Contable de CombustibleDokument11 SeitenAsiento Contable de CombustibleLizbeth Zediali Palomino Pino67% (3)

- Practica Contable 01Dokument7 SeitenPractica Contable 01Jerry JonesNoch keine Bewertungen

- Casos ParaTarea NIC 36Dokument2 SeitenCasos ParaTarea NIC 36Kevin García RondónNoch keine Bewertungen

- Empresa de Servicio de Transporte de Carga 2020 CombustibleDokument3 SeitenEmpresa de Servicio de Transporte de Carga 2020 CombustibleFelix Maldonado50% (2)

- Caso Práctico ItanDokument14 SeitenCaso Práctico ItanCutipa Jesus50% (2)

- EvaluacionDokument20 SeitenEvaluacionTerry Castillo Vilchez50% (2)

- Notas de Crédito Casos PrácticosDokument3 SeitenNotas de Crédito Casos PrácticosAltamirano Rodriguez Clemente67% (15)

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasVon EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasNoch keine Bewertungen

- Linea Tiempo FinanzasDokument2 SeitenLinea Tiempo FinanzasAmi CantoNoch keine Bewertungen

- Qué Importancia Tienen Los Asientos Contables para Un ComercianteDokument2 SeitenQué Importancia Tienen Los Asientos Contables para Un Comerciantedaniel mirandaNoch keine Bewertungen

- Prática Adm (Autoguardado)Dokument4 SeitenPrática Adm (Autoguardado)Victor Manuel PerdomoNoch keine Bewertungen

- Contabilizacion de Trabajos en CursoDokument15 SeitenContabilizacion de Trabajos en Cursolordmiguel100% (1)

- Casuistica-Asientos Contables - Empresa IndustrialDokument37 SeitenCasuistica-Asientos Contables - Empresa IndustrialAnonymous yHA5Un0tNoch keine Bewertungen

- Asientos Cierre ContableDokument4 SeitenAsientos Cierre Contablejhony_avila_250% (2)

- Asientos Retencion IgvDokument3 SeitenAsientos Retencion IgvJose Ricardo Madariaga RomaniNoch keine Bewertungen

- Monografia CONTABLE Contable 3-A PDFDokument2 SeitenMonografia CONTABLE Contable 3-A PDFwilber100% (1)

- Cuentas 51 y 52 PcgeDokument3 SeitenCuentas 51 y 52 PcgeAldoNoch keine Bewertungen

- Monografia para SiscontDokument1 SeiteMonografia para Siscontjose100% (1)

- Casos Practicos Con Descuentos y RebajasDokument11 SeitenCasos Practicos Con Descuentos y RebajasCristian Medina100% (1)

- 86 CONCAR CB Libro de Inventarios y BalancesDokument13 Seiten86 CONCAR CB Libro de Inventarios y BalancesJonathan RslsNoch keine Bewertungen

- Asiento Contable AfpDokument3 SeitenAsiento Contable AfpMeneses Chino Chino100% (3)

- Asiento Contable Por Robo de MercaderíaDokument2 SeitenAsiento Contable Por Robo de MercaderíaYoseli SosaNoch keine Bewertungen

- Asiento Contable DetraccionesDokument13 SeitenAsiento Contable DetraccionesAnonymous AFzdsuHiENoch keine Bewertungen

- Procesod e Cierre ContableDokument5 SeitenProcesod e Cierre ContableIsRaelNoch keine Bewertungen

- Casos Prácticos IGV-2021Dokument1 SeiteCasos Prácticos IGV-2021Gianella ZashenkaNoch keine Bewertungen

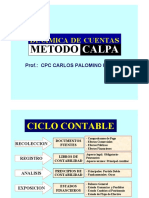

- Dinamica de Cuentas Metodo Calpa PDFDokument26 SeitenDinamica de Cuentas Metodo Calpa PDFHECTOR HIDALGO50% (2)

- Casos Practicos Del IgvDokument2 SeitenCasos Practicos Del IgvCordRamACRNoch keine Bewertungen

- MONOGRAFIA COMERCIAL.2020 OkDokument2 SeitenMONOGRAFIA COMERCIAL.2020 OkVanessa GutierrezNoch keine Bewertungen

- Cuenta 18 y 37 PcgeDokument4 SeitenCuenta 18 y 37 Pcgearlex170% (2)

- Contabilización de Los Honorarios ProfesionalesDokument2 SeitenContabilización de Los Honorarios ProfesionalesJose Jimenez SifuentesNoch keine Bewertungen

- Caso Practico Cta 623Dokument1 SeiteCaso Practico Cta 623Salgado Kenyi100% (1)

- Proceso de Cierre Contable de Acuerdo A La Dinámica Del PCGE (Primera Parte) PDFDokument4 SeitenProceso de Cierre Contable de Acuerdo A La Dinámica Del PCGE (Primera Parte) PDFvagonet21100% (1)

- Asientos de Cierre-Pautas PDFDokument4 SeitenAsientos de Cierre-Pautas PDFLEONARDO jonathanNoch keine Bewertungen

- Aplicacion Practica - LeasingDokument5 SeitenAplicacion Practica - LeasingCésar FloresNoch keine Bewertungen

- CONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1Dokument2 SeitenCONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1contabilidad2b100% (1)

- Caso Practico Dinamica Contable IIDokument1 SeiteCaso Practico Dinamica Contable IIelvisreymundezNoch keine Bewertungen

- Monografia de Contabilidad Completa en ExcelDokument58 SeitenMonografia de Contabilidad Completa en ExcelMagaly QuerevaluNoch keine Bewertungen

- Tratamiento Contable y Tributario Anticipos - Noticiero ContableDokument39 SeitenTratamiento Contable y Tributario Anticipos - Noticiero ContableJuan Pablo ReyesNoch keine Bewertungen

- Balota N 2Dokument37 SeitenBalota N 2Edilverto B Huaman CruzNoch keine Bewertungen

- Pérdida y Ganancia Por Diferencia en CambioDokument2 SeitenPérdida y Ganancia Por Diferencia en CambioEmelyNoch keine Bewertungen

- Cuenta 71 y 60 TantaDokument8 SeitenCuenta 71 y 60 TantayuriNoch keine Bewertungen

- Mi Manual de Concar Avansando.........Dokument35 SeitenMi Manual de Concar Avansando.........ethelNoch keine Bewertungen

- Asientos Contables 05-06Dokument5 SeitenAsientos Contables 05-06JUNIOR ABRAHAM MARCOS NAVARRONoch keine Bewertungen

- Brochure Digital AE-2023 TDokument15 SeitenBrochure Digital AE-2023 TAdriano Emilio MuñozNoch keine Bewertungen

- 97 Proceso Contable de Disolucion y LiquidacionDokument6 Seiten97 Proceso Contable de Disolucion y LiquidacionLuisAntonioLlatanceMendozaNoch keine Bewertungen

- Cuenta 40Dokument3 SeitenCuenta 40Michael V. MarleyNoch keine Bewertungen

- Materia Prima Sector Pesquero - Caso PracticoDokument32 SeitenMateria Prima Sector Pesquero - Caso PracticoBrandon QuintanaNoch keine Bewertungen

- Manual ConcarDokument119 SeitenManual Concarpilar4480% (5)

- 75 Otros Ingresos de Gestión Clase DelDokument24 Seiten75 Otros Ingresos de Gestión Clase DelRodholfo EshuNoch keine Bewertungen

- Contabilizacion Detracciones Rentenciones y PercepcionesDokument5 SeitenContabilizacion Detracciones Rentenciones y PercepcionesMay S AcNoch keine Bewertungen

- Pcge Transporte 011Dokument48 SeitenPcge Transporte 011Ricardo Augusto Rodriguez Miñano100% (1)

- Cuenta 12 Y 13Dokument19 SeitenCuenta 12 Y 13Mi Lajos QueridoNoch keine Bewertungen

- Contabilidad GeneralDokument5 SeitenContabilidad GeneralJimmy Jhordan Quispe MaqueraNoch keine Bewertungen

- Asientso ContablesDokument3 SeitenAsientso ContablesMaria E Lesmes GómezNoch keine Bewertungen

- Ejemplos de Letras de CambioDokument3 SeitenEjemplos de Letras de CambioMarilin Mejia HuamanNoch keine Bewertungen

- Historia de La MonedaDokument14 SeitenHistoria de La MonedaAlexander HuancaNoch keine Bewertungen

- Cronograma de Actividades de La Auditoria de GestiónDokument2 SeitenCronograma de Actividades de La Auditoria de GestiónAlexander HuancaNoch keine Bewertungen

- Funciones y Responsabilidades Del Personal Involucrado en El Área de AuditoriaDokument7 SeitenFunciones y Responsabilidades Del Personal Involucrado en El Área de AuditoriaAlexander HuancaNoch keine Bewertungen

- 4 Caso Práctico 3Dokument1 Seite4 Caso Práctico 3Alexander HuancaNoch keine Bewertungen

- Análisis Del Texto Bíblico Éxodo 18Dokument2 SeitenAnálisis Del Texto Bíblico Éxodo 18Alexander HuancaNoch keine Bewertungen

- Indice para El Trabajo Aplicativo Final-1565116580Dokument6 SeitenIndice para El Trabajo Aplicativo Final-1565116580Alexander HuancaNoch keine Bewertungen

- Las Ventajas y Desventajas Del Marketing DigitalDokument5 SeitenLas Ventajas y Desventajas Del Marketing DigitalAlexander HuancaNoch keine Bewertungen

- Ensayo CandyDokument8 SeitenEnsayo CandyAlexander HuancaNoch keine Bewertungen

- Marketing VerdeDokument6 SeitenMarketing VerdeAlexander HuancaNoch keine Bewertungen

- Casos Prácticos 1Dokument5 SeitenCasos Prácticos 1Alexander HuancaNoch keine Bewertungen

- Planificacion PreliminarDokument45 SeitenPlanificacion PreliminarAlexander HuancaNoch keine Bewertungen

- 8395 Ejercicios Forwards-1571664413Dokument3 Seiten8395 Ejercicios Forwards-1571664413Alexander HuancaNoch keine Bewertungen

- 3ra entrega-TAFDokument98 Seiten3ra entrega-TAFAlexander HuancaNoch keine Bewertungen

- Practica Dirigida #3 MonografiaDokument2 SeitenPractica Dirigida #3 MonografiaGreys Montenegro100% (2)

- Orientaciones Complementarias N8 - Cálculo CSE - VF PDFDokument22 SeitenOrientaciones Complementarias N8 - Cálculo CSE - VF PDFJosé PérezNoch keine Bewertungen

- Estado de Ganancias y Perdidas Hipermercados Tottus Sa 20508565934Dokument4 SeitenEstado de Ganancias y Perdidas Hipermercados Tottus Sa 20508565934Rosa RequeNoch keine Bewertungen

- Sociedad AnónimaDokument15 SeitenSociedad AnónimaCésar Coayla CórdovaNoch keine Bewertungen

- Mano de Obra 2020-1Dokument22 SeitenMano de Obra 2020-1Nathan RothschildNoch keine Bewertungen

- Virtual Estado de Resultados Cap XiiiDokument13 SeitenVirtual Estado de Resultados Cap XiiiJhon Jenrry Huamanorco TorresNoch keine Bewertungen

- Compendio de Normativas TributariasDokument4 SeitenCompendio de Normativas TributariasAlejandra Janneth Alba GarnicaNoch keine Bewertungen

- Trabajo de Observacion DirectaDokument3 SeitenTrabajo de Observacion DirectacarlosaoNoch keine Bewertungen

- AFORESDokument2 SeitenAFORESalettzsarabiaNoch keine Bewertungen

- Teoría Matrices y SubsidiariasDokument16 SeitenTeoría Matrices y SubsidiariasKevin VelasquezNoch keine Bewertungen

- Mercado de Capitales Unidad IiDokument9 SeitenMercado de Capitales Unidad IiSINDULFO GARCIA BENITEZNoch keine Bewertungen

- Monografia 01-2020Dokument3 SeitenMonografia 01-2020Miguel Loyola TapiaNoch keine Bewertungen

- Actividad 2 (Diagnostico)Dokument3 SeitenActividad 2 (Diagnostico)rosalba1804Noch keine Bewertungen

- Tarea 1 Finanzas PersonalesDokument3 SeitenTarea 1 Finanzas PersonalesNatalia OrtizNoch keine Bewertungen

- FRISO Guia #1Dokument4 SeitenFRISO Guia #1Karl12 666Noch keine Bewertungen

- Naturaleza Jurídica de La Acción PaulianaDokument3 SeitenNaturaleza Jurídica de La Acción PaulianaUrielGonzalezNoch keine Bewertungen

- Contrato Privado de Transferencia de PosesionDokument2 SeitenContrato Privado de Transferencia de PosesionFernando HerreraNoch keine Bewertungen

- Fa 3 - Tarea 5Dokument5 SeitenFa 3 - Tarea 5Alex GironNoch keine Bewertungen

- Demanda A La Onp Bono de Recon 1Dokument23 SeitenDemanda A La Onp Bono de Recon 1Percy VilcherrezNoch keine Bewertungen

- Laboratorio 1Dokument2 SeitenLaboratorio 1Delia MarcosNoch keine Bewertungen

- Trabajo Practicas Ci TalsaDokument37 SeitenTrabajo Practicas Ci TalsaLUIS ANTONIO MENDOZANoch keine Bewertungen

- ORGANIGRAMADokument2 SeitenORGANIGRAMANoa Garcia ManresaNoch keine Bewertungen

- Clasificadores PresupuestariosDokument9 SeitenClasificadores PresupuestariosMayela Zaragoza0% (1)

- Caso - Fusion-Contabilidad-Financiera-II - 2020-LIBRO MAYORDokument13 SeitenCaso - Fusion-Contabilidad-Financiera-II - 2020-LIBRO MAYOREDUARDO LUIS MAMANI ROQUENoch keine Bewertungen

- Cuáles Son Las Barreras Que Detecta en Diego para Haber Estado Desprotegido en Materia de Seguridad SocialDokument3 SeitenCuáles Son Las Barreras Que Detecta en Diego para Haber Estado Desprotegido en Materia de Seguridad SocialLucy Bustos88% (8)

- Diagrama Semantico Soportes ContablesDokument1 SeiteDiagrama Semantico Soportes Contablesangelica maritza carvajal penagosNoch keine Bewertungen

- Concursos - 2015 - Primer Cuatrimestre - Comisià N 1822 - Preguntas A FallosDokument6 SeitenConcursos - 2015 - Primer Cuatrimestre - Comisià N 1822 - Preguntas A FallosFernando ScarpelloNoch keine Bewertungen