Das könnte Ihnen auch gefallen

- Análisis Del Impacto de Implementación de Las Normas Internacionales de Información FinancieraDokument28 SeitenAnálisis Del Impacto de Implementación de Las Normas Internacionales de Información FinancieraALEJANDRONoch keine Bewertungen

- Aplicacion de PCGA y Las NIIF en Las Pequenas y MeDokument19 SeitenAplicacion de PCGA y Las NIIF en Las Pequenas y MeMateo Pita DelgadoNoch keine Bewertungen

- Perfil de InvestigaciónDokument16 SeitenPerfil de InvestigaciónFranck Josue Hurtado ReateguiNoch keine Bewertungen

- Perfil de Investigación (1) - 1 LalalalalalalalalalalalalalalqlqlqDokument16 SeitenPerfil de Investigación (1) - 1 LalalalalalalalalalalalalalalqlqlqFranck Josue Hurtado ReateguiNoch keine Bewertungen

- Niif Ensayo ArtDokument5 SeitenNiif Ensayo Arthggutamal96Noch keine Bewertungen

- Trabajo (Estado, Justificacion, Introduccion)Dokument13 SeitenTrabajo (Estado, Justificacion, Introduccion)Franck Josue Hurtado ReateguiNoch keine Bewertungen

- En La Actualidad Las Empresas Se Han Visto Expuestas A Vivir en Constantes Cambios Dado La Globalización y La Entrada Inminente de Las Nuevas TecnologíasDokument7 SeitenEn La Actualidad Las Empresas Se Han Visto Expuestas A Vivir en Constantes Cambios Dado La Globalización y La Entrada Inminente de Las Nuevas TecnologíasandreitacucutaNoch keine Bewertungen

- Tif - Ejemplo de Desarrollo 2Dokument9 SeitenTif - Ejemplo de Desarrollo 2Bryan Claros FrancoNoch keine Bewertungen

- ENSAYO MI PYME Empresas Ciudad de BarranquillaDokument3 SeitenENSAYO MI PYME Empresas Ciudad de BarranquillajoseNoch keine Bewertungen

- 0186 1042 Cya 66 02 00005Dokument33 Seiten0186 1042 Cya 66 02 00005Steve FrancoNoch keine Bewertungen

- Ensayo Sobre Los Retos en Colombia Sobre La Implementación de Las NiifDokument2 SeitenEnsayo Sobre Los Retos en Colombia Sobre La Implementación de Las NiifFrancy PrietoNoch keine Bewertungen

- Aguirre Pineda Gladys Patricia 2017Dokument31 SeitenAguirre Pineda Gladys Patricia 2017Emanuelle Adebayor GonzálezNoch keine Bewertungen

- 2252-Texto Del Artículo-8904-1-10-20220529Dokument14 Seiten2252-Texto Del Artículo-8904-1-10-20220529ERNESTO JAVIER SALAZAR CUYATENoch keine Bewertungen

- Actividad 6Dokument7 SeitenActividad 6Carolina Martinez SolanoNoch keine Bewertungen

- Proyecto Integrador FinalDokument88 SeitenProyecto Integrador FinalLuis ZambranoNoch keine Bewertungen

- Art Cientif Analisis de Las Niif Sector Calzado FinalDokument18 SeitenArt Cientif Analisis de Las Niif Sector Calzado FinalEnyel MartinezNoch keine Bewertungen

- Palomino PsDokument41 SeitenPalomino PscleverNoch keine Bewertungen

- El Impacto Del Control Interno en La Auditoría Financiera de MYPES Al Sector Comercial Del Distrito de Ate - 2021Dokument25 SeitenEl Impacto Del Control Interno en La Auditoría Financiera de MYPES Al Sector Comercial Del Distrito de Ate - 2021Manuel RomanNoch keine Bewertungen

- Implementacion Niif ArgentinaDokument5 SeitenImplementacion Niif ArgentinaAmparo Mora JaimesNoch keine Bewertungen

- Niif en ColombiaDokument2 SeitenNiif en ColombiaStephane GonzalezNoch keine Bewertungen

- Efecto de La Aplicación de NIIF para Pymes en GuatemalaDokument7 SeitenEfecto de La Aplicación de NIIF para Pymes en GuatemalaSorayda AlvaradoNoch keine Bewertungen

- 02 TeoriasDokument5 Seiten02 TeoriasJulio TiconaNoch keine Bewertungen

- Matriz Resumen ArticulosDokument12 SeitenMatriz Resumen ArticulosCristoferNoch keine Bewertungen

- Impacto de Las Niif en Las Pymes ColombianasDokument6 SeitenImpacto de Las Niif en Las Pymes ColombianasAlex David Acuña CedeñoNoch keine Bewertungen

- Niff en El PerúDokument4 SeitenNiff en El PerúdianexNoch keine Bewertungen

- Ensayo Niif para Pymes en ColombiaDokument7 SeitenEnsayo Niif para Pymes en ColombiaElizabeth HernandezNoch keine Bewertungen

- Efectos contables del leasing en PymesDokument20 SeitenEfectos contables del leasing en PymesdanielverenzuelaNoch keine Bewertungen

- Niif, Capitulo 1Dokument6 SeitenNiif, Capitulo 1Olga Lucia Agray GomesNoch keine Bewertungen

- PROYECTO Lilibeth ValeroDokument39 SeitenPROYECTO Lilibeth ValeroRoman BritoNoch keine Bewertungen

- 1 Working Paper-Mercedes Cruz-Sindy BarreraDokument13 Seiten1 Working Paper-Mercedes Cruz-Sindy BarreraredesaccionpopularNoch keine Bewertungen

- Act, 2 La Empresa y Su ClasificacionDokument9 SeitenAct, 2 La Empresa y Su ClasificacionJOHANNA L.Noch keine Bewertungen

- Importancia NIIF análisis financieroDokument5 SeitenImportancia NIIF análisis financieroMauricio SaenzNoch keine Bewertungen

- Ensayo Modelos de Regulación Contable Pública InternacionalDokument5 SeitenEnsayo Modelos de Regulación Contable Pública Internacionalorlando serrano diazNoch keine Bewertungen

- Paper TerminadoDokument8 SeitenPaper TerminadovaydaniaNoch keine Bewertungen

- NIIFDokument4 SeitenNIIFCarlos Steven Gaibor Bohórquez100% (1)

- Documento Sobre NIIF Administracion Financiera POLIDokument5 SeitenDocumento Sobre NIIF Administracion Financiera POLILEDY MUÑOZ100% (1)

- Trabajo Final NiifDokument9 SeitenTrabajo Final NiifJoel AlexisNoch keine Bewertungen

- Tesis Final RomeroDokument70 SeitenTesis Final RomeroBrando Edu Reyes LoayzaNoch keine Bewertungen

- EJE 1 Desarrollo Jorge LoraDokument6 SeitenEJE 1 Desarrollo Jorge Lora6862451Noch keine Bewertungen

- Análisis de La Norma NIIF 8Dokument28 SeitenAnálisis de La Norma NIIF 8maritza leónNoch keine Bewertungen

- Tercera Entrega EstandaresDokument3 SeitenTercera Entrega EstandaresLAURA ANDREANoch keine Bewertungen

- Implementación NIIF InventariosDokument14 SeitenImplementación NIIF InventariosAndrea AlvarezNoch keine Bewertungen

- 6 Rediseyo e Implementacion de Las NIIF PDFDokument8 Seiten6 Rediseyo e Implementacion de Las NIIF PDFDaniela Rueda VeraNoch keine Bewertungen

- Contabilidad Actividad 4Dokument8 SeitenContabilidad Actividad 4Andrea AyubNoch keine Bewertungen

- 981 Contabilidad Postgrado UnaDokument8 Seiten981 Contabilidad Postgrado Unacar100% (1)

- Situación de Las NIIF-PYMES en MéxicoDokument4 SeitenSituación de Las NIIF-PYMES en MéxicoDan AguileraNoch keine Bewertungen

- Impactos de Las Niif GFRDokument8 SeitenImpactos de Las Niif GFRGerman Fernandez RojasNoch keine Bewertungen

- Implementación de las NIIF para activos fijos en pymesDokument15 SeitenImplementación de las NIIF para activos fijos en pymesYork OviedoNoch keine Bewertungen

- Trabajo 2Dokument30 SeitenTrabajo 2google ggogoNoch keine Bewertungen

- Dialnet EfectosDeLaImplementacionDeLaNIIFParaLasPYMESEnUna 5470862Dokument20 SeitenDialnet EfectosDeLaImplementacionDeLaNIIFParaLasPYMESEnUna 5470862manoloNoch keine Bewertungen

- Niif para PymesDokument13 SeitenNiif para PymesAdriana YustresNoch keine Bewertungen

- Niif para PymesDokument18 SeitenNiif para PymesJeremías LópezNoch keine Bewertungen

- El Efecto Positivo y Negativo de Las NIIFDokument5 SeitenEl Efecto Positivo y Negativo de Las NIIFerlinda florez jimenezNoch keine Bewertungen

- Las IFRS Empresas ChilenasDokument25 SeitenLas IFRS Empresas ChilenasEdinson A. Avila OvalleNoch keine Bewertungen

- Incidencia de Las Secciones 16Dokument9 SeitenIncidencia de Las Secciones 160501720004 DAGOBERTO LOPEZ PALOMINO ESTUDIANTE ACTIVONoch keine Bewertungen

- Que Son Las IFRSDokument6 SeitenQue Son Las IFRSEduard OrtizNoch keine Bewertungen

- Nic 16 APUNTES.Dokument126 SeitenNic 16 APUNTES.LUIS PABLO ANCHILLO PEREZNoch keine Bewertungen

- Diseño de Políticas ContablesDokument12 SeitenDiseño de Políticas Contablesjuanc2030Noch keine Bewertungen

- Parafraseo PresentacionDokument5 SeitenParafraseo PresentacionCastro Cristancho ElkinNoch keine Bewertungen

- PYMES: implementación de normas de información financiera internacionalVon EverandPYMES: implementación de normas de información financiera internacionalBewertung: 1 von 5 Sternen1/5 (1)

- Cuadrar CDokument1 SeiteCuadrar CSharon BolañosNoch keine Bewertungen

- Ensayo CrisDokument3 SeitenEnsayo CrisSharon BolañosNoch keine Bewertungen

- Plan Estratégico EmpresarialDokument45 SeitenPlan Estratégico EmpresarialSharon BolañosNoch keine Bewertungen

- Práctica Supuesto 3Dokument8 SeitenPráctica Supuesto 3Sharon BolañosNoch keine Bewertungen

- Oficio de SolicitudDokument3 SeitenOficio de SolicitudSharon BolañosNoch keine Bewertungen

- Detalle de PoliticasDokument11 SeitenDetalle de PoliticasSharon BolañosNoch keine Bewertungen

- Funciones Personalizac Servicio Tarea SabadosDokument7 SeitenFunciones Personalizac Servicio Tarea SabadosSharon BolañosNoch keine Bewertungen

- Estrategias de negocios internacionales enDokument3 SeitenEstrategias de negocios internacionales enSharon BolañosNoch keine Bewertungen

- Segmento 1 1: Código Organizació N Ruc Razón Social Tipo Segmento Estado Jurídic o Provincia Cantón Nombre GerenteDokument12 SeitenSegmento 1 1: Código Organizació N Ruc Razón Social Tipo Segmento Estado Jurídic o Provincia Cantón Nombre GerenteSharon BolañosNoch keine Bewertungen

- HORNADODokument6 SeitenHORNADOSharon BolañosNoch keine Bewertungen

- INFORCUADRARDokument1 SeiteINFORCUADRARSharon BolañosNoch keine Bewertungen

- TareaDokument6 SeitenTareaSharon BolañosNoch keine Bewertungen

- Sopa de Letras 3Dokument1 SeiteSopa de Letras 3Sharon BolañosNoch keine Bewertungen

- Reparticion Cobit CosoDokument2 SeitenReparticion Cobit CosoSharon BolañosNoch keine Bewertungen

- Ho Jade VidaDokument1 SeiteHo Jade VidaSharon BolañosNoch keine Bewertungen

- Preguntas AmoraDokument1 SeitePreguntas AmoraSharon BolañosNoch keine Bewertungen

- Proceso de PlanificacionDokument1 SeiteProceso de PlanificacionSharon BolañosNoch keine Bewertungen

- ResumenDokument1 SeiteResumenSharon BolañosNoch keine Bewertungen

- CARTAAAAADokument1 SeiteCARTAAAAASharon BolañosNoch keine Bewertungen

- Cobit en LatinoaméricaDokument4 SeitenCobit en LatinoaméricaSharon BolañosNoch keine Bewertungen

- La GroseríaDokument1 SeiteLa GroseríaSharon BolañosNoch keine Bewertungen

- Tarea 7Dokument29 SeitenTarea 7Sharon BolañosNoch keine Bewertungen

- Foro Proyecto 3Dokument1 SeiteForo Proyecto 3Sharon BolañosNoch keine Bewertungen

- Canción Rap AnahiDokument2 SeitenCanción Rap AnahiSharon BolañosNoch keine Bewertungen

- Instructivo NovatadaDokument2 SeitenInstructivo NovatadaSharon Bolaños0% (1)

- REFLEXION TEORIAS ETICAsDokument2 SeitenREFLEXION TEORIAS ETICAsSharon BolañosNoch keine Bewertungen

- CARTAAAAAjjDokument1 SeiteCARTAAAAAjjSharon BolañosNoch keine Bewertungen

- Crucigrama MioDokument1 SeiteCrucigrama MioSharon BolañosNoch keine Bewertungen

- Instructivo NovatadaDokument2 SeitenInstructivo NovatadaSharon Bolaños0% (1)

- SemejanzasDokument2 SeitenSemejanzasSharon BolañosNoch keine Bewertungen

- Innovacion SocialDokument11 SeitenInnovacion SocialJENNIFER MARIANNE ROSALES GARMANoch keine Bewertungen

- Tarea N 4Dokument11 SeitenTarea N 4Julian Granados50% (2)

- Pumem 201312 76116242 20140402 220239Dokument252 SeitenPumem 201312 76116242 20140402 220239Carlos Ignacio CidNoch keine Bewertungen

- Costos de producción y productos vendidosDokument1 SeiteCostos de producción y productos vendidosDANIELA RIVERA NIEBLESNoch keine Bewertungen

- Proceso Administrativo para La Exportación de Café en La Cooperativa "El Gorrión", R.L. San Sebastián de Yalí, Nicaragua. 2016-2017Dokument10 SeitenProceso Administrativo para La Exportación de Café en La Cooperativa "El Gorrión", R.L. San Sebastián de Yalí, Nicaragua. 2016-2017ItaloJRNoch keine Bewertungen

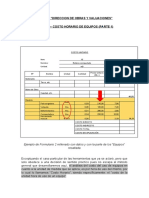

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Dokument9 SeitenCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoNoch keine Bewertungen

- Evidencia-2 Perfil - de - Clientes y ProveedoresDokument21 SeitenEvidencia-2 Perfil - de - Clientes y ProveedoresAna SuarezNoch keine Bewertungen

- Transacciones ContablesDokument6 SeitenTransacciones Contablesyissel100% (1)

- Derecho Del Transporte Cátedra: Dr. RicchiutiDokument19 SeitenDerecho Del Transporte Cátedra: Dr. RicchiutiUn Tango DiferenteNoch keine Bewertungen

- Lectura - Sales Force Design and Management (Español)Dokument52 SeitenLectura - Sales Force Design and Management (Español)Axel Guerra RobalinoNoch keine Bewertungen

- Proyecto de Aplicación LgI - Luis Alejandro BeltránDokument3 SeitenProyecto de Aplicación LgI - Luis Alejandro BeltránLuis Alejandro Beltrán MonsalveNoch keine Bewertungen

- Capitalizacion CompuestaDokument8 SeitenCapitalizacion CompuestalincecitaNoch keine Bewertungen

- Tipos y Modelos de PublicidadDokument7 SeitenTipos y Modelos de PublicidadMichaelRodriguezNoch keine Bewertungen

- Gestión de la cadena de suministroDokument35 SeitenGestión de la cadena de suministroGabyalexa GonzalezNoch keine Bewertungen

- Planteamiento Del ProblemaDokument3 SeitenPlanteamiento Del ProblemaJAVIER ORTIZNoch keine Bewertungen

- Escuela de Negocios Carrera de Mercadotecnia: Santiago de Los Caballeros República Dominicana ABRIL, 2018Dokument74 SeitenEscuela de Negocios Carrera de Mercadotecnia: Santiago de Los Caballeros República Dominicana ABRIL, 2018Elsy marteNoch keine Bewertungen

- Ejemplos Tesis Administracion de Empresas PDFDokument44 SeitenEjemplos Tesis Administracion de Empresas PDFGerson MNNoch keine Bewertungen

- Proyecto AdministracionDokument13 SeitenProyecto AdministracionFrancisco BarreraNoch keine Bewertungen

- Proyecto CodormixDokument31 SeitenProyecto CodormixJose Luis Tasayco LoyolaNoch keine Bewertungen

- Trabajo Grupal 6 OjoDokument7 SeitenTrabajo Grupal 6 OjoCarolay Milagros Tarazona ValderramaNoch keine Bewertungen

- Contabilidad de Costos Modulo 1 Parte 4 Universidad Siglo 21Dokument42 SeitenContabilidad de Costos Modulo 1 Parte 4 Universidad Siglo 21Gabriel Sosa MartiniNoch keine Bewertungen

- Cuadro de Hallazgos y SolucionesDokument4 SeitenCuadro de Hallazgos y SolucionesCarlos SotoNoch keine Bewertungen

- Contrato de Venta Con Pago A Cuotas Sin Financiación: DÍA MES AÑODokument2 SeitenContrato de Venta Con Pago A Cuotas Sin Financiación: DÍA MES AÑOKevin VargasNoch keine Bewertungen

- Promoción de Membresía de Salud Con Alpura GRATIS Una Membresía de Salud Familiar PlusDokument4 SeitenPromoción de Membresía de Salud Con Alpura GRATIS Una Membresía de Salud Familiar Plusisrael.tovar.1339Noch keine Bewertungen

- CursoCompletoActividadesDokument5 SeitenCursoCompletoActividadesalexispastencruzNoch keine Bewertungen

- Residencia San Felipe 2Dokument16 SeitenResidencia San Felipe 2Nicol jheidyNoch keine Bewertungen

- Cuestionario para Cliente FinalDokument4 SeitenCuestionario para Cliente Finalvictor_dussanNoch keine Bewertungen

- Grupo 7 - Caso 1Dokument4 SeitenGrupo 7 - Caso 1Ivan Paredes valleNoch keine Bewertungen

- Tesis Labor Policial de TurismoDokument97 SeitenTesis Labor Policial de TurismoJose LoaNoch keine Bewertungen

- Division de TrabajoDokument7 SeitenDivision de TrabajoJako MakinNoch keine Bewertungen