Das könnte Ihnen auch gefallen

- INTERBANKDokument16 SeitenINTERBANKAngelo MartinezNoch keine Bewertungen

- Caso InterbankDokument29 SeitenCaso InterbankEder Rosales Ponte100% (1)

- Trabajo Final de Ado InterbankDokument73 SeitenTrabajo Final de Ado InterbankGINA JUAN DE DIOS0% (1)

- InterbankDokument6 SeitenInterbankEduardo AlejandroNoch keine Bewertungen

- INTERBANK-Trabajo-ERS FinalDokument21 SeitenINTERBANK-Trabajo-ERS FinalJoel FernandoNoch keine Bewertungen

- Interbank Procesos de La Comunicacion MiercolesDokument8 SeitenInterbank Procesos de La Comunicacion MiercolesCoyuri YTNoch keine Bewertungen

- Administración InterbankDokument13 SeitenAdministración InterbankSandra Ramirez RamosNoch keine Bewertungen

- InterbankDokument14 SeitenInterbankCinthyaNoch keine Bewertungen

- Proyectos InterbankDokument16 SeitenProyectos InterbankGary NarvaezNoch keine Bewertungen

- Realice El Análisis FODA de InterbankDokument1 SeiteRealice El Análisis FODA de InterbankDARIHENS BOMNoch keine Bewertungen

- Monografia Interbank 3Dokument29 SeitenMonografia Interbank 3Maria Charca100% (1)

- Banco InterbankDokument25 SeitenBanco InterbankGonzalo FierroNoch keine Bewertungen

- Presentacion InterbankDokument13 SeitenPresentacion Interbankrberrospi100% (1)

- ARNOLD - Trabajo Grupal - Interbank 02Dokument31 SeitenARNOLD - Trabajo Grupal - Interbank 02Karina EvelynNoch keine Bewertungen

- Diapositivas de InterbankDokument8 SeitenDiapositivas de InterbankBrayan Peña AponteNoch keine Bewertungen

- TF - Interbank - Dop Grupo GómezDokument7 SeitenTF - Interbank - Dop Grupo GómezPatricia Gómez CosiNoch keine Bewertungen

- Trabajo BCPDokument15 SeitenTrabajo BCPEdward Jonatan Quispe GomezNoch keine Bewertungen

- SabadoDokument2 SeitenSabadojoycelukk0% (1)

- INTERBANK MonografiaDokument6 SeitenINTERBANK MonografiaPedro Zuñiga LopezNoch keine Bewertungen

- Marketing Bancario de InterbankDokument5 SeitenMarketing Bancario de InterbankGustavo BenitesNoch keine Bewertungen

- InterbankDokument8 SeitenInterbankansonnyNoch keine Bewertungen

- Trabajo InterbankDokument10 SeitenTrabajo InterbankMaribel VillagarayNoch keine Bewertungen

- Analisis AMOFHIT Del Banco ChiclayoDokument7 SeitenAnalisis AMOFHIT Del Banco ChiclayoTALIANoch keine Bewertungen

- Trabajo InterbankDokument13 SeitenTrabajo InterbankPatrick Da silva0% (1)

- PROEMPRESADokument98 SeitenPROEMPRESAAbel RodriguezNoch keine Bewertungen

- Análisis FODA InterbankDokument2 SeitenAnálisis FODA InterbankYoselin Atauqui MarquezNoch keine Bewertungen

- Trabajo Interbank FinalDokument43 SeitenTrabajo Interbank FinalRicardo Hoyos Ruiz100% (2)

- Organigrama BCPDokument2 SeitenOrganigrama BCPFannyHoyosNoch keine Bewertungen

- TRABAJO DE INVESTIGACIÓN FINAL - InterbankDokument44 SeitenTRABAJO DE INVESTIGACIÓN FINAL - InterbankVictor GómezNoch keine Bewertungen

- InterbankDokument23 SeitenInterbankMaricielo YCNoch keine Bewertungen

- Banco Interbank TrabajoDokument54 SeitenBanco Interbank TrabajoGuillermo Nicolas Rivas CespedesNoch keine Bewertungen

- Banco InterbankDokument14 SeitenBanco InterbankKarinaNoch keine Bewertungen

- Interbank - 2Dokument47 SeitenInterbank - 2Joe Almeyda Magallanes0% (2)

- Analisis FodaDokument1 SeiteAnalisis FodaKevin Chu MuñozNoch keine Bewertungen

- Caja ModeloDokument1 SeiteCaja ModeloAda Rivera TorresNoch keine Bewertungen

- Formato de Entrevista VirtualDokument3 SeitenFormato de Entrevista VirtualMrpollo JYNoch keine Bewertungen

- InterbankDokument30 SeitenInterbankGianpierre Velasquez100% (5)

- BCP TrabajoDokument10 SeitenBCP TrabajocamilaNoch keine Bewertungen

- Caja CuscoDokument34 SeitenCaja CuscoMirelliita Phaola Huaycanii100% (5)

- BCP Cmi Final Parte 2Dokument34 SeitenBCP Cmi Final Parte 2Mijail Bryan Ibarra Enriquez100% (1)

- Caso Grupo InterbankDokument29 SeitenCaso Grupo Interbankalt_rod_frank877100% (1)

- BCP WordDokument34 SeitenBCP WordDavid ArenasNoch keine Bewertungen

- Banco Interbank. Adm. LogísticaDokument20 SeitenBanco Interbank. Adm. LogísticaValery Támara0% (1)

- Interbank MonografiaDokument13 SeitenInterbank MonografiaAngie StephanyNoch keine Bewertungen

- Banco InterbankDokument12 SeitenBanco InterbankladyNoch keine Bewertungen

- Diseno OrganizacionalDokument8 SeitenDiseno OrganizacionalKarem Samalvides RamirezNoch keine Bewertungen

- Banco de ComercioDokument11 SeitenBanco de ComercioBrayan Montañez PazceNoch keine Bewertungen

- ANÁLISIS FINANCIERO Caja ArequipaDokument26 SeitenANÁLISIS FINANCIERO Caja ArequipaMedalith Napa Palomino100% (1)

- Foda InterbankDokument2 SeitenFoda InterbankGiancarlo TorresNoch keine Bewertungen

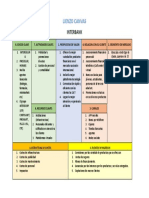

- Lienzo Canvas InterbankDokument1 SeiteLienzo Canvas InterbankRoger GerardNoch keine Bewertungen

- Caja Huancayo Articulo CientificoDokument90 SeitenCaja Huancayo Articulo CientificoChristian Flores RomanNoch keine Bewertungen

- Caso Interbank UtpDokument3 SeitenCaso Interbank Utproger perez50% (2)

- PLAN ESTRATEGICO DE INTERBANK (1) FranciscoDokument33 SeitenPLAN ESTRATEGICO DE INTERBANK (1) FranciscoJean TomasevichNoch keine Bewertungen

- G.empresarial Scotiabank TrabfinalDokument36 SeitenG.empresarial Scotiabank TrabfinalAnita Arancibia SifuentesNoch keine Bewertungen

- INTERBANKDokument22 SeitenINTERBANKBruno BernaolaNoch keine Bewertungen

- Empresa INTERBANKDokument8 SeitenEmpresa INTERBANKmelisa aguirreNoch keine Bewertungen

- Historia BCPDokument2 SeitenHistoria BCPMiguelangel ZeladaNoch keine Bewertungen

- Bonos InterbankDokument38 SeitenBonos InterbankChristian Castillo FonsecaNoch keine Bewertungen

- Monografico de MicroDokument150 SeitenMonografico de MicroSyrene BancesNoch keine Bewertungen

- Trabajo de Campo 4Dokument22 SeitenTrabajo de Campo 4Marco Antonio Albines JuárezNoch keine Bewertungen

- LenguajeDokument12 SeitenLenguajeJoe Almeyda MagallanesNoch keine Bewertungen

- Nulidad y Anulidad Del Acto JuridicoDokument54 SeitenNulidad y Anulidad Del Acto JuridicoJoe Almeyda Magallanes100% (1)

- Software y HardwareDokument14 SeitenSoftware y HardwareJoe Almeyda MagallanesNoch keine Bewertungen

- Enfermedades InmunopreveniblesDokument26 SeitenEnfermedades InmunopreveniblesJoe Almeyda MagallanesNoch keine Bewertungen

- PAYPALDokument13 SeitenPAYPALJoe Almeyda MagallanesNoch keine Bewertungen

- Derechos HumanosDokument15 SeitenDerechos HumanosJoe Almeyda MagallanesNoch keine Bewertungen

- Gestion de Recursos HumanosDokument23 SeitenGestion de Recursos HumanosJoe Almeyda MagallanesNoch keine Bewertungen

- Calidad Total - TripticoDokument2 SeitenCalidad Total - TripticoJoe Almeyda MagallanesNoch keine Bewertungen

- EMPRENDEDURISMODokument2 SeitenEMPRENDEDURISMOJoe Almeyda Magallanes0% (1)

- La PredestinacionDokument17 SeitenLa PredestinacionJoe Almeyda MagallanesNoch keine Bewertungen

- Control InternoDokument6 SeitenControl InternoJoe Almeyda MagallanesNoch keine Bewertungen

- Qué Problemas Lograron Resolverse Con La Política Económica Del Gobierno de FujimoriDokument3 SeitenQué Problemas Lograron Resolverse Con La Política Económica Del Gobierno de FujimoriJoe Almeyda Magallanes79% (14)

- Monografia Ideologia de GeneroDokument37 SeitenMonografia Ideologia de GeneroJoe Almeyda Magallanes0% (1)

- Historia Del DerechoDokument23 SeitenHistoria Del DerechoJoe Almeyda MagallanesNoch keine Bewertungen

- Inteligencia LinguisticaDokument10 SeitenInteligencia LinguisticaJoe Almeyda Magallanes100% (1)

- Interbank - 2Dokument47 SeitenInterbank - 2Joe Almeyda Magallanes0% (2)

- AnorexiaDokument23 SeitenAnorexiaJoe Almeyda MagallanesNoch keine Bewertungen

- Lectura Psicoanálisis OrtodoxoDokument12 SeitenLectura Psicoanálisis OrtodoxoJoe Almeyda MagallanesNoch keine Bewertungen

- Comportamiento: Libretón Básico Cuenta DigitalDokument9 SeitenComportamiento: Libretón Básico Cuenta Digitalgio.palma89Noch keine Bewertungen

- Taller Contable PDFDokument3 SeitenTaller Contable PDFPaola vegaNoch keine Bewertungen

- Tarea 1 PMDokument3 SeitenTarea 1 PManaNoch keine Bewertungen

- TEMA 6 Libros y RegistrosDokument37 SeitenTEMA 6 Libros y RegistrosErik GuaillasNoch keine Bewertungen

- Realizado Por Estudiante de La Umsa: A) Planilla de Costos de Operación VehiculosDokument2 SeitenRealizado Por Estudiante de La Umsa: A) Planilla de Costos de Operación VehiculosNivek MendezNoch keine Bewertungen

- Taller Selección Múltiple PENSIONESDokument1 SeiteTaller Selección Múltiple PENSIONESDeisy Joana Herrera GomezNoch keine Bewertungen

- Taller ContabilidadDokument9 SeitenTaller ContabilidadMapacheNoch keine Bewertungen

- Estados Financieros AL 31 DE DICIEMBRE DE 2018 y 2017Dokument23 SeitenEstados Financieros AL 31 DE DICIEMBRE DE 2018 y 2017Jaime MuñozNoch keine Bewertungen

- Examen Conta UvegDokument13 SeitenExamen Conta UvegMike SaldanaNoch keine Bewertungen

- DisponibilidadesDokument8 SeitenDisponibilidadesMateo RodriguezNoch keine Bewertungen

- Analisis e Interpretación de Empresa 1Dokument40 SeitenAnalisis e Interpretación de Empresa 1Neiser Alexis Castillo PoloNoch keine Bewertungen

- Trabajo Aplicativo 03Dokument3 SeitenTrabajo Aplicativo 03Claudia Cajo ZeñaNoch keine Bewertungen

- Adrianzen Solis Jhoselyn PetrushkaDokument1 SeiteAdrianzen Solis Jhoselyn PetrushkaJhoselyn Adrianzen SolisNoch keine Bewertungen

- Documentos MercantilesDokument8 SeitenDocumentos Mercantilesefrain velasquezNoch keine Bewertungen

- Contratos BancariosDokument22 SeitenContratos BancariosDavid GabrielNoch keine Bewertungen

- Factura Electrónica: Banco Bbva PerúDokument1 SeiteFactura Electrónica: Banco Bbva PerúsalvadorNoch keine Bewertungen

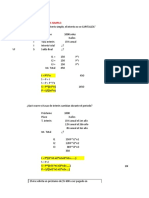

- Matemáticas Financieras EjerciciosDokument34 SeitenMatemáticas Financieras EjerciciosAna Paula AlonsoNoch keine Bewertungen

- Maritza Reyes Economía 5.1Dokument5 SeitenMaritza Reyes Economía 5.1Maritza ReyesNoch keine Bewertungen

- ContabilidadDokument7 SeitenContabilidad2161920016 DUWAN FELIPE ESPITIA MANGONES ESTUDIANTE ACTIVONoch keine Bewertungen

- Historia Del BancoDokument13 SeitenHistoria Del BancoAnonymous n7WsvfNoch keine Bewertungen

- Interés Simple - LunesDokument22 SeitenInterés Simple - LunesKarlie LunaNoch keine Bewertungen

- Ejercicio 33 y 44Dokument2 SeitenEjercicio 33 y 44JenniRHNoch keine Bewertungen

- Actividad 4 - Ejercicio de CostosDokument3 SeitenActividad 4 - Ejercicio de CostosLyda Jazmin Ardila ArdilaNoch keine Bewertungen

- Taller Nomina ResueltoDokument11 SeitenTaller Nomina ResueltoAndrés CatalánNoch keine Bewertungen

- BINES MSI (Tasas) GNPDokument5 SeitenBINES MSI (Tasas) GNPcviloriacortesNoch keine Bewertungen

- Actvidad 3 Interes Simple-1-2Dokument2 SeitenActvidad 3 Interes Simple-1-2JAVIER ANTONIO SILVA VIALE100% (1)

- ReciboPago 277795001 99 746701Dokument1 SeiteReciboPago 277795001 99 746701Adriana Castelblanco Junco0% (1)

- Seguridad JulioDokument1 SeiteSeguridad Juliocarolina romeroNoch keine Bewertungen

- Trabajo Practico Sobre BG, Er y Partida Doble-RDokument11 SeitenTrabajo Practico Sobre BG, Er y Partida Doble-RmaryNoch keine Bewertungen

- Ejercicio Ciclo Contable CompletoDokument13 SeitenEjercicio Ciclo Contable CompletoGina Pimienta MejiaNoch keine Bewertungen