Das könnte Ihnen auch gefallen

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosVon EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosNoch keine Bewertungen

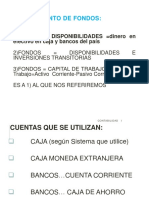

- Teoria Movimiento de Fondos - Fdo Fijo PDFDokument3 SeitenTeoria Movimiento de Fondos - Fdo Fijo PDFMoraNoch keine Bewertungen

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilVon EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilNoch keine Bewertungen

- Activo Disponible - Ctas Por Cobrar CF4Dokument24 SeitenActivo Disponible - Ctas Por Cobrar CF4melissaNoch keine Bewertungen

- UNIDAD 2 Ctas. DisponibleDokument66 SeitenUNIDAD 2 Ctas. DisponibleJosé BuezoNoch keine Bewertungen

- Caso Practico Diferencia en CambioDokument10 SeitenCaso Practico Diferencia en CambioKatherine MonsalveNoch keine Bewertungen

- Caja y Bancos .Conceptos .Cuentas Principales .Normas de MediciónDokument7 SeitenCaja y Bancos .Conceptos .Cuentas Principales .Normas de MediciónAdrian SanchezNoch keine Bewertungen

- Movimientos de fondos y cuentas contablesDokument30 SeitenMovimientos de fondos y cuentas contablesGisela Rutch.Noch keine Bewertungen

- CONTABILIDAD BANCARIA 2da ParteDokument13 SeitenCONTABILIDAD BANCARIA 2da ParteDaniela Vera PanclasNoch keine Bewertungen

- Unidad Iv Coe 102 Control Interno y EfectivoDokument22 SeitenUnidad Iv Coe 102 Control Interno y EfectivomabeNoch keine Bewertungen

- 2. Rubro Caja y BancoDokument28 Seiten2. Rubro Caja y BancoantonellaagostinatorressNoch keine Bewertungen

- Ls 300Dokument3 SeitenLs 300Mike NullNoch keine Bewertungen

- Retencion en La FuenteDokument11 SeitenRetencion en La FuenteMAR�A JOS� CASTILLO BLANCONoch keine Bewertungen

- financiacionDokument84 Seitenfinanciacionmat015Noch keine Bewertungen

- GD 8 Auditoria TributariaDokument10 SeitenGD 8 Auditoria TributariaJhon Chique CalizayaNoch keine Bewertungen

- Elemento 1Dokument27 SeitenElemento 1Eric Guevara CastilloNoch keine Bewertungen

- Soportes contabilidadDokument33 SeitenSoportes contabilidadDiana Uchiha ChangNoch keine Bewertungen

- Unidad V - 3 CreditosDokument50 SeitenUnidad V - 3 CreditosGisela Rutch.Noch keine Bewertungen

- Asientos contables de operaciones de una empresa comercialDokument17 SeitenAsientos contables de operaciones de una empresa comercialNick Torres67% (3)

- PCGE ActivosDokument91 SeitenPCGE ActivosRonald Canales RojasNoch keine Bewertungen

- Retenciones Percepciones IgvDokument60 SeitenRetenciones Percepciones Igvausa_1258Noch keine Bewertungen

- Capítulo Iv La CuentaDokument26 SeitenCapítulo Iv La CuentaMaryCarmen TorresNoch keine Bewertungen

- Elemento 2 Sistema FinancieroDokument25 SeitenElemento 2 Sistema FinancieroYoviss Palomino100% (1)

- Evaluación Outsourcing SemiseniorDokument8 SeitenEvaluación Outsourcing SemiseniorMariana MarkezNoch keine Bewertungen

- Recuperación Parcial V-BDokument27 SeitenRecuperación Parcial V-BAURIS SOTOMAYOR EDITH ALIDANoch keine Bewertungen

- CUENTAS DEL ACTIVO BANCARIO Y SUS MOVIMIENTOS CONTABLESDokument18 SeitenCUENTAS DEL ACTIVO BANCARIO Y SUS MOVIMIENTOS CONTABLESMario RonNoch keine Bewertungen

- Semana 11 - 12 Impuestos Indirectos 2020 - IIDokument32 SeitenSemana 11 - 12 Impuestos Indirectos 2020 - IICarlosNoch keine Bewertungen

- Contabilidad II - Capitulo 12 - Estado de Flujo de EfectivoDokument6 SeitenContabilidad II - Capitulo 12 - Estado de Flujo de EfectivoSantii SfreddaNoch keine Bewertungen

- Taller Pagos en Efectivo - Anticipo Imp - FEDokument5 SeitenTaller Pagos en Efectivo - Anticipo Imp - FEFelipe Pereira CuadrosNoch keine Bewertungen

- Monografía #01 Mancora S.ADokument3 SeitenMonografía #01 Mancora S.Acompañia ecologicaNoch keine Bewertungen

- Registro de Compras en M.EDokument68 SeitenRegistro de Compras en M.EMARIA LUISA CHACON CHOQUENoch keine Bewertungen

- Balanza de PagosDokument23 SeitenBalanza de PagosDiegoIslaChahuaylloNoch keine Bewertungen

- Repaso - Contabilidad FinancieraDokument5 SeitenRepaso - Contabilidad FinancieraFanny AyalaNoch keine Bewertungen

- Teoria Adm. Fciera. 2Dokument27 SeitenTeoria Adm. Fciera. 2Estefania Ochoa RomeroNoch keine Bewertungen

- CG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesDokument14 SeitenCG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesWilly Christian Paredes NajarNoch keine Bewertungen

- Casos D Epartida DobleDokument12 SeitenCasos D Epartida DobleBrendaNoch keine Bewertungen

- Actividad - Soportes Contables ClientesDokument16 SeitenActividad - Soportes Contables ClientesRicardo PinoNoch keine Bewertungen

- 2.registro Contable Dep Oacute Sitos A PlazoDokument16 Seiten2.registro Contable Dep Oacute Sitos A PlazomikaNoch keine Bewertungen

- Solucion A Cartas Invitacion U Operaciones Simuladas (JUL-2022)Dokument99 SeitenSolucion A Cartas Invitacion U Operaciones Simuladas (JUL-2022)Lupita GarciaNoch keine Bewertungen

- Ejercicios para Resolver ContabilidadDokument10 SeitenEjercicios para Resolver Contabilidad74084176Noch keine Bewertungen

- Conta Bili DadDokument451 SeitenConta Bili DadMarisol CepedaNoch keine Bewertungen

- 7 - 2 ParteDokument40 Seiten7 - 2 PartechojaNoch keine Bewertungen

- PC2 33Dokument11 SeitenPC2 33Tavo AyvarNoch keine Bewertungen

- Sistemas Administrativos del IGV: Retenciones, Percepciones y DetraccionesDokument95 SeitenSistemas Administrativos del IGV: Retenciones, Percepciones y DetraccionesGiovanna CastroNoch keine Bewertungen

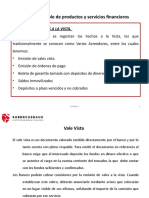

- Caja y bancos: conceptos básicosDokument8 SeitenCaja y bancos: conceptos básicosFabrizio Kempski100% (3)

- Cómo Se Realizan Las Anotaciones en La Balanza de PagosDokument6 SeitenCómo Se Realizan Las Anotaciones en La Balanza de PagosDavid Alberto Villalta50% (2)

- Trabajo de TransferenciasDokument9 SeitenTrabajo de TransferenciasAngie paola Lopez lopezNoch keine Bewertungen

- Actualizacion Facturacion 4.0Dokument3.919 SeitenActualizacion Facturacion 4.0rosaura Ramirez PatiñoNoch keine Bewertungen

- Auditoria FinancieraDokument53 SeitenAuditoria FinancieraYolita Cazorla HuamanNoch keine Bewertungen

- TalleresDokument7 SeitenTalleresAdriana MendezNoch keine Bewertungen

- Detracciones Del IgvDokument27 SeitenDetracciones Del IgvFiorela RosalesNoch keine Bewertungen

- Folleto de Contabilidad 2018 PDFDokument55 SeitenFolleto de Contabilidad 2018 PDFNestor Elizeche Velazquez0% (1)

- 1.-Retenciones Del IGV - Julio 2021Dokument28 Seiten1.-Retenciones Del IGV - Julio 2021jesus condeNoch keine Bewertungen

- Monografiaaaaaaaa Conta PDFDokument4 SeitenMonografiaaaaaaaa Conta PDFWilmer Huanca AsilloNoch keine Bewertungen

- Guía de ajustes contablesDokument10 SeitenGuía de ajustes contablesLaura Valentina LastraNoch keine Bewertungen

- Guia Sic 2022 - 1ra ParteDokument51 SeitenGuia Sic 2022 - 1ra ParteMatias SantanoNoch keine Bewertungen

- Mod Iii Alumno. Reforma 2022. Instrumentos Financieros Cap Vii, Viii y IxDokument36 SeitenMod Iii Alumno. Reforma 2022. Instrumentos Financieros Cap Vii, Viii y Ixdavid cisnerosNoch keine Bewertungen

- Guiatercerparcial Odinjuarez20141001408Dokument27 SeitenGuiatercerparcial Odinjuarez20141001408VilarsAZapataNoch keine Bewertungen

- Tarea 6Dokument5 SeitenTarea 6Lenin ToledoNoch keine Bewertungen

- Explicativo-Tipo de Operación Fase Secuencia y Documento PDFDokument17 SeitenExplicativo-Tipo de Operación Fase Secuencia y Documento PDFelianaNoch keine Bewertungen

- DESCRIPCIÓN DEL PUESTO Empleado de La BibliotecaDokument3 SeitenDESCRIPCIÓN DEL PUESTO Empleado de La BibliotecaRuben VidalNoch keine Bewertungen

- Plan de Revision y AjusteDokument5 SeitenPlan de Revision y AjusteRuben VidalNoch keine Bewertungen

- Análisis de datos agrícolas y producción lácteaDokument1 SeiteAnálisis de datos agrícolas y producción lácteaRuben VidalNoch keine Bewertungen

- Tema Datos BivariadosDokument6 SeitenTema Datos BivariadosRuben VidalNoch keine Bewertungen

- U3 Ej Fciera y ParaisoDokument4 SeitenU3 Ej Fciera y ParaisoRuben VidalNoch keine Bewertungen

- Ejercicios de Practica 2021Dokument15 SeitenEjercicios de Practica 2021Ruben VidalNoch keine Bewertungen

- U3 Miraflores SADokument1 SeiteU3 Miraflores SARuben VidalNoch keine Bewertungen

- El Libro de Los Solos Volumen 1 PDFDokument100 SeitenEl Libro de Los Solos Volumen 1 PDFSanty Castañeda100% (5)

- Teoría Del ConsumidorDokument16 SeitenTeoría Del ConsumidorRuben VidalNoch keine Bewertungen

- Unidad IX Bce Ccial e Impositivo AjustesDokument15 SeitenUnidad IX Bce Ccial e Impositivo AjustesRuben VidalNoch keine Bewertungen

- TP Sistemas Adm PEDIDOS YA - Ambiente o Entorno OrganizacionalDokument3 SeitenTP Sistemas Adm PEDIDOS YA - Ambiente o Entorno OrganizacionalRuben VidalNoch keine Bewertungen

- SISTEMASDokument4 SeitenSISTEMASRuben VidalNoch keine Bewertungen

- Foro LabDokument2 SeitenForo LabRuben VidalNoch keine Bewertungen

- Recuperatorio 2021 CentralDokument7 SeitenRecuperatorio 2021 CentralRuben VidalNoch keine Bewertungen

- La Contabilidad Como Fuente de Información y Control. Elementos de La Información ContableDokument24 SeitenLa Contabilidad Como Fuente de Información y Control. Elementos de La Información ContableRuben VidalNoch keine Bewertungen

- Clase Asincrónica Lunes 18-04-22 - Eje Temático #2 Sistemas Administrativos Andres Aramayo, Vidal RubenDokument3 SeitenClase Asincrónica Lunes 18-04-22 - Eje Temático #2 Sistemas Administrativos Andres Aramayo, Vidal RubenRuben VidalNoch keine Bewertungen

- Tema Datos BivariadosDokument6 SeitenTema Datos BivariadosRuben VidalNoch keine Bewertungen

- TP N°2 SIST - ADM - 2022 - Aramayo Andres, Lagger Joaquin, Vidal RubenDokument13 SeitenTP N°2 SIST - ADM - 2022 - Aramayo Andres, Lagger Joaquin, Vidal RubenRuben VidalNoch keine Bewertungen

- U3 AulavirtualDokument33 SeitenU3 AulavirtualRuben VidalNoch keine Bewertungen

- Caso Con UCELDokument2 SeitenCaso Con UCELRuben VidalNoch keine Bewertungen

- Ley 11.867Dokument3 SeitenLey 11.867Anonymous wHU1cXtCNoch keine Bewertungen

- Grupo 4Dokument3 SeitenGrupo 4Ruben VidalNoch keine Bewertungen

- Vientos de Carnaval - Repertorio 2021Dokument3 SeitenVientos de Carnaval - Repertorio 2021Ruben VidalNoch keine Bewertungen

- Parcial - Parte GrupalDokument1 SeiteParcial - Parte GrupalRuben VidalNoch keine Bewertungen

- Modelo de Caratula 2Dokument1 SeiteModelo de Caratula 2Ruben VidalNoch keine Bewertungen

- Análisis Inflación - ReferenciaDokument5 SeitenAnálisis Inflación - ReferenciaRuben VidalNoch keine Bewertungen

- Código de Ética Unificado para ProfesionalesDokument18 SeitenCódigo de Ética Unificado para ProfesionalesAdolfo AcostaNoch keine Bewertungen

- Parcial - Parte GrupalDokument1 SeiteParcial - Parte GrupalRuben VidalNoch keine Bewertungen

- MacroenomomiaDokument10 SeitenMacroenomomiaRuben VidalNoch keine Bewertungen

- Para Cantar He NacidoDokument1 SeitePara Cantar He Nacidomedidas012Noch keine Bewertungen

- Trabajo Recurso de CasacionDokument27 SeitenTrabajo Recurso de CasacionMaria Contreras100% (2)

- Campos Por Pais - Aduanas VeritradeDokument142 SeitenCampos Por Pais - Aduanas VeritradeMiguel del RioNoch keine Bewertungen

- Cambio de Nombre Jurisdiccion VoluntariaDokument6 SeitenCambio de Nombre Jurisdiccion VoluntariaJohana Estefanya Garcia100% (1)

- Ejercicios Destilacion SecadoDokument187 SeitenEjercicios Destilacion SecadoMilenka Alba33% (3)

- Criminalistica EnsayoDokument14 SeitenCriminalistica Ensayohugo.sandoval100% (1)

- Quien Golpeo Al Profesor ArnulfoDokument2 SeitenQuien Golpeo Al Profesor ArnulfoAlexander Barreto Garcia0% (2)

- Estatutos Asociación Trabajadores Sociales de NicaraguaDokument24 SeitenEstatutos Asociación Trabajadores Sociales de NicaraguaPabloNoch keine Bewertungen

- La ciudad antigua y el concepto de EstadoDokument14 SeitenLa ciudad antigua y el concepto de EstadoMaría Belén VallejoNoch keine Bewertungen

- Resguardo Nacional Tributario VenezuelaDokument1 SeiteResguardo Nacional Tributario VenezuelaKeyla HernandezNoch keine Bewertungen

- 2008 Ley de InquilinatoDokument18 Seiten2008 Ley de InquilinatoIvanovichNoch keine Bewertungen

- Concepto de Dolo y Negligencia GraveDokument1 SeiteConcepto de Dolo y Negligencia GraveysidroNoch keine Bewertungen

- Checklist GuantesDokument7 SeitenChecklist GuantesIsrael GuerreroNoch keine Bewertungen

- Universidad Alas Peruanas PDFDokument28 SeitenUniversidad Alas Peruanas PDFAna Castro ValdezNoch keine Bewertungen

- Trabajo Practico 4 Derecho Internacional PrivadoDokument3 SeitenTrabajo Practico 4 Derecho Internacional PrivadoValeriaGaticaNoch keine Bewertungen

- Formulario DIAT ISL 1Dokument4 SeitenFormulario DIAT ISL 1Kevin BerriosNoch keine Bewertungen

- Adán 2004 - Ultras Culturas Del Fútbol PDFDokument14 SeitenAdán 2004 - Ultras Culturas Del Fútbol PDFbastavalesNoch keine Bewertungen

- Ara Pacis Augustae: El altar de la Paz AugustaDokument11 SeitenAra Pacis Augustae: El altar de la Paz AugustaYancy W. SmithNoch keine Bewertungen

- Universidad Abierta para Adultos UAPA 3Dokument7 SeitenUniversidad Abierta para Adultos UAPA 3kimberlyNoch keine Bewertungen

- Clase 8 y 9 - Material ComplementarioDokument13 SeitenClase 8 y 9 - Material ComplementarioMelisa FretesNoch keine Bewertungen

- CalendarioDokument3 SeitenCalendarioYazmin CarbajalNoch keine Bewertungen

- Estado PlurinacionalDokument11 SeitenEstado PlurinacionalJavier Corina PariNoch keine Bewertungen

- Tema #01 Problemas Movimiento Armónico SimpleDokument15 SeitenTema #01 Problemas Movimiento Armónico SimpleYulissa Angélica Rojas ColichónNoch keine Bewertungen

- Estado Oligárquico en El PeruDokument20 SeitenEstado Oligárquico en El PeruenerNoch keine Bewertungen

- Informacion General Del Cliente 01Dokument4 SeitenInformacion General Del Cliente 01NolandNoch keine Bewertungen

- Plantilla para Acuerdo de Pago - Jotform PDF EditorDokument3 SeitenPlantilla para Acuerdo de Pago - Jotform PDF EditorYaz RuizNoch keine Bewertungen

- Acta Notarial de RequerimientoDokument2 SeitenActa Notarial de Requerimientogladis maganaNoch keine Bewertungen

- Nick LeesonDokument6 SeitenNick LeesonJuan Carlos Maynas AngaspilcoNoch keine Bewertungen

- Mapa Conceptual PreguntasDokument3 SeitenMapa Conceptual PreguntasYover IrigoinNoch keine Bewertungen

- 1 Formato Requerimiento de Reforma Estatutos Asociaciones SNFDokument2 Seiten1 Formato Requerimiento de Reforma Estatutos Asociaciones SNFeloy potesNoch keine Bewertungen

- C15 - Presentacion2 Fondos MutuosDokument28 SeitenC15 - Presentacion2 Fondos Mutuosroberto210772Noch keine Bewertungen