Das könnte Ihnen auch gefallen

- Metodo Del Costo Total o Esfuerzo ExitosoDokument28 SeitenMetodo Del Costo Total o Esfuerzo ExitosoGustavo Salazar Perez75% (4)

- Minera - Gumercindo Anahuya (2012)Dokument1 SeiteMinera - Gumercindo Anahuya (2012)CyberKc Ckc75% (4)

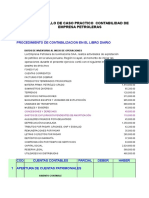

- Contabilidad PetroleraDokument29 SeitenContabilidad PetroleraDiusdelys Oliveros67% (6)

- Empresa Avicola Contabilidad Agropecuaria BoliviaDokument20 SeitenEmpresa Avicola Contabilidad Agropecuaria BoliviaAmil Rojp80% (5)

- Plan de Cuentas Emp - MinerasDokument5 SeitenPlan de Cuentas Emp - MinerasCJ CJ33% (3)

- Tributacion ForestalDokument38 SeitenTributacion ForestalAngela Lopez Zabala75% (4)

- Contabilidad Minera Caso PracticoDokument28 SeitenContabilidad Minera Caso PracticoMelanie Solange Caro0% (2)

- PetroleraDokument17 SeitenPetroleraantonio patzi0% (1)

- Con Tab Miner A Petrol EraDokument2 SeitenCon Tab Miner A Petrol EraRuth Gabriela75% (4)

- Practica Contable de Contabilidad Petrolera 2018Dokument16 SeitenPractica Contable de Contabilidad Petrolera 2018Miguel Flores67% (3)

- La Contabilidad Petrolera y El Plan de CuentasDokument22 SeitenLa Contabilidad Petrolera y El Plan de CuentasFrancisco López53% (17)

- Sem 7 Unidad Caso Practico Contailidad de PetroleosDokument34 SeitenSem 7 Unidad Caso Practico Contailidad de PetroleosLichita Bella100% (4)

- Tesis Contabilidad Petrolera 2002Dokument158 SeitenTesis Contabilidad Petrolera 2002Miguel Angel Prieto Alvarez100% (2)

- Texto de Contabilidad PetroleraDokument53 SeitenTexto de Contabilidad PetroleraJose carlos Garcia100% (4)

- Transporte Aereo BolivianoDokument43 SeitenTransporte Aereo BolivianoGondelcar180% (5)

- Practica #2 Contabilidad Minera - Costos Mineros ClinicaDokument1 SeitePractica #2 Contabilidad Minera - Costos Mineros ClinicaYeyco Kevin Lp50% (6)

- Buro Contable-Hoteleria FinalDokument5 SeitenBuro Contable-Hoteleria FinalAbigail Guarachi Laura100% (2)

- C. Petrolera-2011Dokument17 SeitenC. Petrolera-2011Diana Parco Huarocc50% (4)

- Costos EXTRACION LIMBERDokument5 SeitenCostos EXTRACION LIMBERVladimir Ramos Machaca0% (1)

- Practica Comercialización de MineralesDokument5 SeitenPractica Comercialización de MineralesJorge Luis Condori Tallacagua0% (1)

- Practica #3 Conta Petrolera 02 05 23Dokument3 SeitenPractica #3 Conta Petrolera 02 05 23Rashid Geovanni Santander TitoNoch keine Bewertungen

- Contabilidad PetroleraDokument1 SeiteContabilidad PetroleraXavier C. Lopez71% (7)

- Practica Contabilidad ExtractivaDokument3 SeitenPractica Contabilidad ExtractivaJorge Luis Condori Tallacagua50% (2)

- Especiales 2 Cuestionario 1Dokument11 SeitenEspeciales 2 Cuestionario 1Rodríguez Chávez Christian David100% (3)

- Tema #1 Organización de Las Empresas PetrolerasDokument14 SeitenTema #1 Organización de Las Empresas PetrolerasJennifer Flores Morales100% (2)

- Ejemplo de Cultivos Transitorios-1Dokument5 SeitenEjemplo de Cultivos Transitorios-1ElizabethNina100% (1)

- Trabajo Contabilidad PetroleraDokument41 SeitenTrabajo Contabilidad PetroleraDiusdelys Oliveros60% (10)

- Tema 5 - Empr. Minera Balance Inicial 2021-bDokument8 SeitenTema 5 - Empr. Minera Balance Inicial 2021-bMarisol MamaniNoch keine Bewertungen

- Doly Mole Alvarado - Tema 3 La Adminstración de Los Medios de Produccion (Activos Biologico)Dokument5 SeitenDoly Mole Alvarado - Tema 3 La Adminstración de Los Medios de Produccion (Activos Biologico)rogerio souza menacho100% (3)

- Manual de Activos Fijos de Una Empresa Petrolera 1Dokument6 SeitenManual de Activos Fijos de Una Empresa Petrolera 1CF FranzNoch keine Bewertungen

- Universidad Salesiana de Bolivia: Contaduría PúblicaDokument8 SeitenUniversidad Salesiana de Bolivia: Contaduría Públicacarla quspeNoch keine Bewertungen

- Resumen de La Ley 3058 de Los Títulos I. y II.Dokument5 SeitenResumen de La Ley 3058 de Los Títulos I. y II.Yandy Gonzales0% (1)

- Contabilidad MineraDokument12 SeitenContabilidad Minerajoon sung hye0% (1)

- Empresa Avicola Contabilidad Agropecuaria BoliviaDokument19 SeitenEmpresa Avicola Contabilidad Agropecuaria BoliviaAntonio Carolina EylselNoch keine Bewertungen

- Contabilidad Hotelera PDFDokument13 SeitenContabilidad Hotelera PDFRossy Milenka100% (1)

- Norma Contable 9Dokument4 SeitenNorma Contable 9Anonymous sDyxqY9TE75% (4)

- 3971Dokument8 Seiten3971Make Alexanderson Calle ChipanaNoch keine Bewertungen

- Ejercicio GanaderaDokument16 SeitenEjercicio GanaderaDanielita AlvarezNoch keine Bewertungen

- Costos MinerosDokument18 SeitenCostos MinerosGerardo Choque67% (3)

- Contabilidad Petrolera Vers. 2012Dokument15 SeitenContabilidad Petrolera Vers. 2012anon_349856515Noch keine Bewertungen

- GubernamentalDokument4 SeitenGubernamentalCARLANoch keine Bewertungen

- Iue 530Dokument3 SeitenIue 530Steban Dido EddyNoch keine Bewertungen

- Contabilidad MineraDokument62 SeitenContabilidad MineraGustavo Salazar PerezNoch keine Bewertungen

- Practica Contable MineraDokument8 SeitenPractica Contable MineraJuan Pablo Espinoza LozaNoch keine Bewertungen

- Agro IpiaDokument5 SeitenAgro IpiaBlady GuarachiNoch keine Bewertungen

- Contabilidad PetroleraDokument17 SeitenContabilidad PetroleraDaniel Tuesta Pinedo63% (30)

- Buro Contable 2021Dokument9 SeitenBuro Contable 2021FannyNoch keine Bewertungen

- Tema 1 Primera ParteDokument21 SeitenTema 1 Primera ParteEddy BlancoNoch keine Bewertungen

- TAREA 25 EXAMEN DE GRADO-convertido CONTABILIDAD GANADERA Lic. Edith LopezDokument10 SeitenTAREA 25 EXAMEN DE GRADO-convertido CONTABILIDAD GANADERA Lic. Edith LopezMaria Ivon Ordoñez CarrascoNoch keine Bewertungen

- Ejercicio Presupuesto Monte VerdeDokument4 SeitenEjercicio Presupuesto Monte VerdeGlendy Fernandez100% (2)

- Copia de Practica Petrolera 1Dokument27 SeitenCopia de Practica Petrolera 1Rodríguez Chávez Christian DavidNoch keine Bewertungen

- Parete Practica de CultivosDokument43 SeitenParete Practica de CultivosEdgar BurgosNoch keine Bewertungen

- Tareas IiiDokument6 SeitenTareas Iiitahimary bonillaNoch keine Bewertungen

- ACFrOgCkAe77i25nD6DSsYoFBhc5l2PPNA-9Im1AXoyzQUcdwGmBiRX Wq7JimQnJCnZ94d7cUkz7smgM6hSm5QH86snahN4gxuMlPGYQFvUrFHy7VDLNTdYy7VKEASiorPp8hhLOr1fggAf0SBuDokument1 SeiteACFrOgCkAe77i25nD6DSsYoFBhc5l2PPNA-9Im1AXoyzQUcdwGmBiRX Wq7JimQnJCnZ94d7cUkz7smgM6hSm5QH86snahN4gxuMlPGYQFvUrFHy7VDLNTdYy7VKEASiorPp8hhLOr1fggAf0SBuCecely MorenoNoch keine Bewertungen

- Examen JornadasDokument2 SeitenExamen JornadasDanielita AlvarezNoch keine Bewertungen

- Petrolera Cap 5Dokument7 SeitenPetrolera Cap 5Paola IreneNoch keine Bewertungen

- Petrolera Cap 5 IDH y RegaliaDokument5 SeitenPetrolera Cap 5 IDH y RegaliaSergio O Irusta EstradaNoch keine Bewertungen

- 1.-NIC 2 - Casos PracticosDokument4 Seiten1.-NIC 2 - Casos PracticosFranklin ZTNoch keine Bewertungen

- 1.-NIC 2 - Casos PracticosDokument4 Seiten1.-NIC 2 - Casos PracticosLucero ValentinaNoch keine Bewertungen

- Examen PdvsaDokument2 SeitenExamen PdvsaBelinda MejiaNoch keine Bewertungen

- Habitualidad en El IvaDokument1 SeiteHabitualidad en El IvaJorgeNoch keine Bewertungen

- TEXTO MINERA 2016 Act.-1Dokument68 SeitenTEXTO MINERA 2016 Act.-1Jorge86% (7)

- Texto Petrolera Act. 2017Dokument63 SeitenTexto Petrolera Act. 2017JorgeNoch keine Bewertungen

- El Marco NorteamericanoDokument4 SeitenEl Marco NorteamericanoJorgeNoch keine Bewertungen

- V Form 001Dokument1 SeiteV Form 001JorgeNoch keine Bewertungen

- Plan de CuentasDokument4 SeitenPlan de CuentasJorgeNoch keine Bewertungen

- CuñapeDokument3 SeitenCuñapeJorge100% (1)

- Abandono de PozosDokument63 SeitenAbandono de Pozosjesus100% (3)

- Tema 6 Derivados Del PetroleoDokument46 SeitenTema 6 Derivados Del PetroleoJavier MendietaNoch keine Bewertungen

- Proyecto de Reservorios II 2 2017Dokument36 SeitenProyecto de Reservorios II 2 2017Luz Marina Mendoza Mendoza100% (1)

- IntroduccionDokument2 SeitenIntroduccionmotsaffNoch keine Bewertungen

- Tesis 1Dokument133 SeitenTesis 1Natalia Jauregui GumucioNoch keine Bewertungen

- Consideraciones Mendoza PottelláDokument118 SeitenConsideraciones Mendoza PottellácmendopNoch keine Bewertungen

- Localizacion Industrial UrbanaDokument20 SeitenLocalizacion Industrial UrbanaRobin PradoNoch keine Bewertungen

- Proyecto Jatropha Guerrero ArturoDokument36 SeitenProyecto Jatropha Guerrero ArturoPedro ParamoNoch keine Bewertungen

- Permisos Vigentes Importaci N y Exportaci N de Petrol Feros e Hidrocarburos Al 1-03-2022Dokument3 SeitenPermisos Vigentes Importaci N y Exportaci N de Petrol Feros e Hidrocarburos Al 1-03-2022Cristina GonzalezNoch keine Bewertungen

- ASFALTODokument30 SeitenASFALTOarelocuras3187Noch keine Bewertungen

- Molina - Janine - Arbol PetroquimicoDokument6 SeitenMolina - Janine - Arbol PetroquimicoJanine MolinaNoch keine Bewertungen

- Guia Curso Sector Petrolero para AuditoresDokument90 SeitenGuia Curso Sector Petrolero para Auditoresjorge luis cardenas gonzalezNoch keine Bewertungen

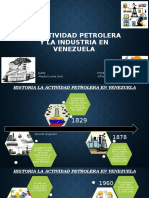

- La Actividad Petrolera y La Industria en VenezuelaDokument9 SeitenLa Actividad Petrolera y La Industria en VenezuelaMaykol IciarteNoch keine Bewertungen

- DEFI11DICDokument20 SeitenDEFI11DICPagina web Diario elsigloNoch keine Bewertungen

- Presentacion FTC-M2 y FTC-M2-SXCPDokument22 SeitenPresentacion FTC-M2 y FTC-M2-SXCPGamaliel Tena ArveaNoch keine Bewertungen

- 02 Semana 02 HV (Jerarquía Textual)Dokument27 Seiten02 Semana 02 HV (Jerarquía Textual)Leonardo Romero GuzmanNoch keine Bewertungen

- Mecanismos de Produccion en YNFDokument18 SeitenMecanismos de Produccion en YNFGaby Huerta100% (1)

- Pregunta de Examen de La 3058 Derecho Minero PetroleroDokument9 SeitenPregunta de Examen de La 3058 Derecho Minero Petroleromaria celma garbizoNoch keine Bewertungen

- NOriaDokument37 SeitenNOriafernando gutierrezNoch keine Bewertungen

- 33 Caracterizacion de ReservoriosDokument30 Seiten33 Caracterizacion de ReservoriosDamiana LazNoch keine Bewertungen

- Tipos de Empujes de Reservorios de Gas y CondensadosDokument2 SeitenTipos de Empujes de Reservorios de Gas y CondensadosLuis David Vallejos PantojaNoch keine Bewertungen

- Capitulo I ChopsDokument8 SeitenCapitulo I ChopsEdgar GutierrezNoch keine Bewertungen

- Silva Cortez Antonella-Tpn°1Dokument4 SeitenSilva Cortez Antonella-Tpn°1Antonella SilvaNoch keine Bewertungen

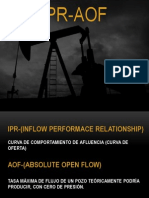

- Ipr AofDokument40 SeitenIpr AofRamon Siliprandi100% (3)

- Curso de Rehabilitación de Pozo MaturinDokument107 SeitenCurso de Rehabilitación de Pozo MaturinMaryori SalcedoNoch keine Bewertungen

- MariajDokument3 SeitenMariajMaria Liz LopezNoch keine Bewertungen

- Materiales PlasticosDokument14 SeitenMateriales PlasticosMachaca Elvis HenryNoch keine Bewertungen

- Silabo in 0901 Ingeniería Ambiental 2021-IDokument4 SeitenSilabo in 0901 Ingeniería Ambiental 2021-IJhordy Maycol Rodas QuirozNoch keine Bewertungen

- Proyecto de Combercion A GNVDokument41 SeitenProyecto de Combercion A GNVgrancapo67100% (2)

- 26Dokument110 Seiten26Alexandra GarciaNoch keine Bewertungen