Das könnte Ihnen auch gefallen

- Examens GFDokument42 SeitenExamens GFSalma NinoNoch keine Bewertungen

- Examen Blanc Audit E1 Et E2 2023 HAMLIRIDokument3 SeitenExamen Blanc Audit E1 Et E2 2023 HAMLIRIOussama SmhNoch keine Bewertungen

- Module de Gestion de La Tresorerie: Niveau: Master 1Dokument58 SeitenModule de Gestion de La Tresorerie: Niveau: Master 1Lilia LinaNoch keine Bewertungen

- Correction Examen Partiel Du 02.10.2020 Uv Gestion de La TresorerieDokument6 SeitenCorrection Examen Partiel Du 02.10.2020 Uv Gestion de La Tresorerieyachine n'driNoch keine Bewertungen

- ReimsDokument13 SeitenReimsvicnet31Noch keine Bewertungen

- Corrigé - TD - N°4 - Analyse - Fin - 20.Dokument2 SeitenCorrigé - TD - N°4 - Analyse - Fin - 20.Houssa IberainNoch keine Bewertungen

- Gestion FinancièreDokument9 SeitenGestion FinancièreJack AcieroNoch keine Bewertungen

- Correction TD N°1 Analyse Fin 20 PDFDokument2 SeitenCorrection TD N°1 Analyse Fin 20 PDFdadas bombaNoch keine Bewertungen

- Correction Cas 2 TDDokument17 SeitenCorrection Cas 2 TDnbn ggNoch keine Bewertungen

- TD Bilan FinancierDokument2 SeitenTD Bilan FinancierOthmane AD100% (1)

- IscaeDokument4 SeitenIscaeFedya MkacherNoch keine Bewertungen

- Exercices Corrigés Budget VentesDokument17 SeitenExercices Corrigés Budget VentesabdssamadNoch keine Bewertungen

- S6 Budget de Trésorerie Révision - Avec La CorrectionDokument8 SeitenS6 Budget de Trésorerie Révision - Avec La CorrectionLamziouaq ZakariaNoch keine Bewertungen

- Corrigé Exam S92019Dokument3 SeitenCorrigé Exam S92019MeryemNoch keine Bewertungen

- Application Cout VariableDokument2 SeitenApplication Cout VariableCheikh NgomNoch keine Bewertungen

- TD 1 Retraitement de L'information ComptableDokument4 SeitenTD 1 Retraitement de L'information ComptableMehdi Ben ahmedNoch keine Bewertungen

- Gestion Financière I HEM Marrakech Janvier 2010Dokument2 SeitenGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Examen: Analyse Financière: MarrakechDokument2 SeitenExamen: Analyse Financière: MarrakechIman ElrajiiNoch keine Bewertungen

- Analyse Financiere Tome IIDokument22 SeitenAnalyse Financiere Tome IIIchbin BinNoch keine Bewertungen

- Rapport de Stage EstcDokument24 SeitenRapport de Stage EstcSafwa LahraguiNoch keine Bewertungen

- Gestion Financière - Chapitre 3Dokument60 SeitenGestion Financière - Chapitre 3Rana Rana100% (1)

- Séance1 Analyse Financière Prof EL FAKIRDokument23 SeitenSéance1 Analyse Financière Prof EL FAKIRElay Odio100% (2)

- Exercice N°4 Sur IRDokument17 SeitenExercice N°4 Sur IRKouadio Kouamé Acquange Michaël100% (1)

- TD DPF Théorie FinDokument10 SeitenTD DPF Théorie FinNAJOUA BENHIDANoch keine Bewertungen

- Les États de SynthèseDokument8 SeitenLes États de SynthèseDon YaNoch keine Bewertungen

- QCM Bassidi CorrigéDokument4 SeitenQCM Bassidi CorrigéFAYZI MOSTAFANoch keine Bewertungen

- Cour s6 Contrôle de Gestion Prof TouiliDokument71 SeitenCour s6 Contrôle de Gestion Prof TouiliRachid Ablouh100% (1)

- TD Bilan Fonctionnel 2Dokument1 SeiteTD Bilan Fonctionnel 2Ahmed Hassan SkifaNoch keine Bewertungen

- 319eIt-Management Stratégique-S6-Chapitre3-Pr. EL AMRANI-2020Dokument34 Seiten319eIt-Management Stratégique-S6-Chapitre3-Pr. EL AMRANI-2020وسيم يوسف100% (1)

- Sujet Revision Comptable V2Dokument3 SeitenSujet Revision Comptable V2Christonya BoungouNoch keine Bewertungen

- ExercicesDokument2 SeitenExercicesSalma Idrissi0% (1)

- Ait Melloul - Analyse Financiere 16-17 MR TatoutiDokument1 SeiteAit Melloul - Analyse Financiere 16-17 MR TatoutiGhadoui Amine0% (1)

- Correction D'examen Fiscalité MessaoudiDokument3 SeitenCorrection D'examen Fiscalité Messaoudimohamed0% (1)

- Correction AhrouchDokument2 SeitenCorrection Ahrouchlina oukessouNoch keine Bewertungen

- Corrigé Indicatif Exercice 1Dokument2 SeitenCorrigé Indicatif Exercice 1Imane BasmaNoch keine Bewertungen

- Correction TD N1 Gestion BudgétaireDokument3 SeitenCorrection TD N1 Gestion BudgétaireYounes El MaaqiliNoch keine Bewertungen

- Choix D InvDokument14 SeitenChoix D InvMhand AtlaghNoch keine Bewertungen

- Semestre 5, Ens 1&2 Module: Gestion Financiere Pr. H. Mesk Études de Cas Cas PFDokument8 SeitenSemestre 5, Ens 1&2 Module: Gestion Financiere Pr. H. Mesk Études de Cas Cas PFAyoub ElkafiNoch keine Bewertungen

- Bengrich Correction D'examen Gestion FinancièreDokument3 SeitenBengrich Correction D'examen Gestion FinancièreAyoub officielNoch keine Bewertungen

- Cc2 Audit Enon PDFDokument2 SeitenCc2 Audit Enon PDFmaq100% (1)

- Correction Du TD N 4 PDFDokument6 SeitenCorrection Du TD N 4 PDFGhizlan MhbNoch keine Bewertungen

- ADFDokument131 SeitenADFnisrina111Noch keine Bewertungen

- Support de Cours Sur L'analyse Financiere ApprofondieDokument242 SeitenSupport de Cours Sur L'analyse Financiere ApprofondieZEA ANGE CHRISTELLENoch keine Bewertungen

- Examen s6 Controle de Gestion - Rattrapage - PR Z. SaylDokument2 SeitenExamen s6 Controle de Gestion - Rattrapage - PR Z. SaylAya SebNoch keine Bewertungen

- TD 1 IR Professionnel UICDokument1 SeiteTD 1 IR Professionnel UICFAYZI MOSTAFANoch keine Bewertungen

- TD Comp de Societe 222Dokument5 SeitenTD Comp de Societe 222Ghiz LaneNoch keine Bewertungen

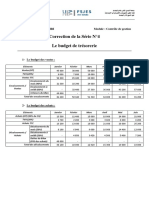

- Série N°4 - Le Budget de Trésorerie - CorrectionDokument3 SeitenSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiNoch keine Bewertungen

- Bilan FinancierDokument11 SeitenBilan FinanciermokhtarkanNoch keine Bewertungen

- GFFF Application Corrig2e Jamal Youssef Semestre 5 2020-2021exemple D Application BFR Normatif PPDFDokument6 SeitenGFFF Application Corrig2e Jamal Youssef Semestre 5 2020-2021exemple D Application BFR Normatif PPDFعبداللهبنزنو100% (1)

- Teste Et Examens Corrigés Budget de Trésorerie 2021 - S6Dokument20 SeitenTeste Et Examens Corrigés Budget de Trésorerie 2021 - S6nabila elbidaliNoch keine Bewertungen

- Exercice Compta KchiriDokument9 SeitenExercice Compta KchiriTàHàà ZRNoch keine Bewertungen

- Bilan Fonctionnel ALSADokument6 SeitenBilan Fonctionnel ALSAOuissam BenidarNoch keine Bewertungen

- TD Cpte Des SocietesDokument5 SeitenTD Cpte Des SocietesNassim KeddariNoch keine Bewertungen

- Cours Analyse Financière 2021Dokument57 SeitenCours Analyse Financière 2021othman ben-moussaNoch keine Bewertungen

- Chap.3 - Etude de Cas 2Dokument3 SeitenChap.3 - Etude de Cas 2Akram ABIDANoch keine Bewertungen

- Serie TD FISCALITE l'ISDokument3 SeitenSerie TD FISCALITE l'ISMarhraoui KenzaNoch keine Bewertungen

- 01 Analyse Financière Younes-AZEKKARDokument112 Seiten01 Analyse Financière Younes-AZEKKARJack SparoNoch keine Bewertungen

- Chapitre 2 - Le BilanDokument8 SeitenChapitre 2 - Le BilanAyoub FakirNoch keine Bewertungen

- EXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEDokument7 SeitenEXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEPFENoch keine Bewertungen

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierVon EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierNoch keine Bewertungen

- Corrigé - TD - N°7 - Analyse - Fin - 20 PDFDokument2 SeitenCorrigé - TD - N°7 - Analyse - Fin - 20 PDFdadas bombaNoch keine Bewertungen

- Corrigé - TD # - 9 - Analyse - Fin - QCM - 20 PDFDokument2 SeitenCorrigé - TD # - 9 - Analyse - Fin - QCM - 20 PDFdadas bombaNoch keine Bewertungen

- Correction - TD - N°2 - Analyse Fin - 20 PDFDokument2 SeitenCorrection - TD - N°2 - Analyse Fin - 20 PDFdadas bombaNoch keine Bewertungen

- Corrigé - TD - N°6 - Analyse - Fin - 20 PDFDokument2 SeitenCorrigé - TD - N°6 - Analyse - Fin - 20 PDFdadas bombaNoch keine Bewertungen

- Emploi Du Temps Du S2 Economie & Gestion (19-20) PDFDokument1 SeiteEmploi Du Temps Du S2 Economie & Gestion (19-20) PDFdadas bombaNoch keine Bewertungen

- Emploi Du Temps Du S2 Economie & Gestion (19-20)Dokument1 SeiteEmploi Du Temps Du S2 Economie & Gestion (19-20)dadas bombaNoch keine Bewertungen

- Emploi Du Temps s1 Ecogest (19 - 20)Dokument6 SeitenEmploi Du Temps s1 Ecogest (19 - 20)dadas bombaNoch keine Bewertungen

- EMPLOI DU TEMPS S5 Option ECONOMIE (19 - 20)Dokument1 SeiteEMPLOI DU TEMPS S5 Option ECONOMIE (19 - 20)dadas bombaNoch keine Bewertungen

- EMPLOI DU TEMPS S1 EcoGest (19 - 20)Dokument4 SeitenEMPLOI DU TEMPS S1 EcoGest (19 - 20)dadas bombaNoch keine Bewertungen

- Dans La Salle Dattente de Dieu Dans Quelle Période Êtes-VousDokument1 SeiteDans La Salle Dattente de Dieu Dans Quelle Période Êtes-VousdavidNoch keine Bewertungen

- Neuvaines Pour Le Mois D'avrilDokument1 SeiteNeuvaines Pour Le Mois D'avrillydiaNoch keine Bewertungen

- Guide Conception Genie IndustrielDokument55 SeitenGuide Conception Genie IndustrielDaroonNoch keine Bewertungen

- La Gestion Des Approvisionnements Et de StockDokument28 SeitenLa Gestion Des Approvisionnements Et de Stockel khaiat mohamed amineNoch keine Bewertungen

- Devis Chair PDFDokument2 SeitenDevis Chair PDFHervé D'AvillaNoch keine Bewertungen

- Exercices Sur La Methode Des Differences Finies 1Dokument2 SeitenExercices Sur La Methode Des Differences Finies 1Adel BenmessaoudNoch keine Bewertungen

- Fisca Internationale - Partie 2Dokument30 SeitenFisca Internationale - Partie 2Anas Damoun100% (1)

- Johnson, Eric - Cliffsm of DoverDokument7 SeitenJohnson, Eric - Cliffsm of DoverGilvan NovaisNoch keine Bewertungen

- Moulinex-Machine A PainDokument20 SeitenMoulinex-Machine A PainLorenzzoNoch keine Bewertungen

- Se Nourrir en Conscience - Gabriel CousensDokument684 SeitenSe Nourrir en Conscience - Gabriel Cousensmes réductions bioNoch keine Bewertungen

- rabarisoaVazolyN SN M2 09Dokument52 SeitenrabarisoaVazolyN SN M2 09RmjulienNoch keine Bewertungen

- Guide Détaillé Du RZF v1.0 - 0Dokument30 SeitenGuide Détaillé Du RZF v1.0 - 0hodjee2Noch keine Bewertungen

- Bob MarleyDokument1 SeiteBob MarleyLes Archives TeleramaNoch keine Bewertungen

- COMPO DE PASSAGE CE2 Exp Dictee A ImprimerDokument2 SeitenCOMPO DE PASSAGE CE2 Exp Dictee A Imprimerאור האהבה רוח חזקה100% (2)

- Isha 5Dokument57 SeitenIsha 5ArbnorNoch keine Bewertungen

- Cours Chouaf - Pratiques Urbanisme Operat 2016 PDFDokument144 SeitenCours Chouaf - Pratiques Urbanisme Operat 2016 PDFAhmed HoufNoch keine Bewertungen

- MMMMM MERABET - Samira PDFDokument122 SeitenMMMMM MERABET - Samira PDFMario MandžukićNoch keine Bewertungen

- Diagnostic Nord Ouest Nov 2019Dokument32 SeitenDiagnostic Nord Ouest Nov 2019Roller Saint PierreNoch keine Bewertungen

- Comptabilite en Partie Double Et Notions de Debit Et de Credit PDFDokument2 SeitenComptabilite en Partie Double Et Notions de Debit Et de Credit PDFconso-fusion100% (1)

- RECUEILEDE5 FinalprocidingDokument275 SeitenRECUEILEDE5 FinalprocidingMansour HassaneNoch keine Bewertungen

- Les Protocoles de Base TCPDokument17 SeitenLes Protocoles de Base TCPBenie DE DieuNoch keine Bewertungen

- Ebauche Projet MemoireDokument10 SeitenEbauche Projet MemoireTerry BELFLEURNoch keine Bewertungen

- Musique Chretienne Musique PaienneDokument85 SeitenMusique Chretienne Musique Paiennepohrel lonkengNoch keine Bewertungen

- DUNGS - Pressure Switch LGW A2-A2P - Instruction ManualDokument12 SeitenDUNGS - Pressure Switch LGW A2-A2P - Instruction ManualNoparit KittisatitNoch keine Bewertungen

- Politique Nationale de Nutrition Et Plan National D'action Pour La Nutrition (ONN-2004)Dokument66 SeitenPolitique Nationale de Nutrition Et Plan National D'action Pour La Nutrition (ONN-2004)HayZara Madagascar100% (1)

- K9C Fiches TM 39-M-15Dokument9 SeitenK9C Fiches TM 39-M-15Matheus B. SilvaNoch keine Bewertungen

- Borderô Diário Da Anserve Data: ApartDokument18 SeitenBorderô Diário Da Anserve Data: ApartKaique FreitasNoch keine Bewertungen

- Support de Cours - Le Metier D'assistante de DirectionDokument17 SeitenSupport de Cours - Le Metier D'assistante de DirectionDEEP 2KNoch keine Bewertungen

- Pujilah Allah Dalam Bait-Nya: Panggilan IbadahDokument112 SeitenPujilah Allah Dalam Bait-Nya: Panggilan IbadahJoshua ArielNoch keine Bewertungen