Das könnte Ihnen auch gefallen

- TipocambioDokument1 SeiteTipocambioGerson Silva AyalaNoch keine Bewertungen

- Contrato de ArrendamientoDokument2 SeitenContrato de ArrendamientoGerson Silva Ayala100% (1)

- Publicidad Impuesto A La Renta 2023Dokument4 SeitenPublicidad Impuesto A La Renta 2023Gerson Silva AyalaNoch keine Bewertungen

- Brochure - Regimen Mype Tributario - Cierre Contable y Tributario 2022 - YuliDokument1 SeiteBrochure - Regimen Mype Tributario - Cierre Contable y Tributario 2022 - YuliGerson Silva AyalaNoch keine Bewertungen

- Resumen Valorizacion #002-MO Enchape PilotoDokument1 SeiteResumen Valorizacion #002-MO Enchape PilotoGerson Silva AyalaNoch keine Bewertungen

- No Declare Una Factura de Venta en Registro de Ventas ElectrónicoDokument4 SeitenNo Declare Una Factura de Venta en Registro de Ventas ElectrónicoGerson Silva AyalaNoch keine Bewertungen

- Notas de Crédito y Su Anotación en El PLE 5Dokument2 SeitenNotas de Crédito y Su Anotación en El PLE 5Gerson Silva AyalaNoch keine Bewertungen

- Valorizacion #002-MO Enchape PilotoDokument1 SeiteValorizacion #002-MO Enchape PilotoGerson Silva AyalaNoch keine Bewertungen

- La Facultad Discrecional de SunatDokument4 SeitenLa Facultad Discrecional de SunatGerson Silva AyalaNoch keine Bewertungen

- Planeamiento TributarioDokument9 SeitenPlaneamiento TributarioGerson Silva AyalaNoch keine Bewertungen

- Resident EvilDokument1 SeiteResident EvilGerson Silva AyalaNoch keine Bewertungen

- LISTADokument8 SeitenLISTAGerson Silva AyalaNoch keine Bewertungen

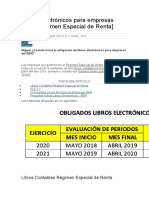

- Libros Electrónicos para Empresas RERDokument3 SeitenLibros Electrónicos para Empresas RERGerson Silva AyalaNoch keine Bewertungen

- Liquidacion de CompraDokument4 SeitenLiquidacion de CompraGerson Silva AyalaNoch keine Bewertungen

- Libro de Geometria 5° PDFDokument100 SeitenLibro de Geometria 5° PDFGerson Silva Ayala83% (6)

- LIBROSDokument1 SeiteLIBROSGerson Silva AyalaNoch keine Bewertungen

- Foro 1 Planificacion Estrategica para El Desarrollo NacionalDokument2 SeitenForo 1 Planificacion Estrategica para El Desarrollo NacionalGerson Silva AyalaNoch keine Bewertungen

- Empresa Exposicion ANALISIS FINANCIERODokument24 SeitenEmpresa Exposicion ANALISIS FINANCIEROJuan Camilo Velasquez HernandezNoch keine Bewertungen

- Analisis Horizontal Caso 1 FinanzasDokument6 SeitenAnalisis Horizontal Caso 1 FinanzasFrancisco Javier OrdoñezNoch keine Bewertungen

- Diferenciada de Contribuyentes Denominada Sujetos Pasivos EspecialesDokument12 SeitenDiferenciada de Contribuyentes Denominada Sujetos Pasivos EspecialesYELITZA MORILLONoch keine Bewertungen

- Caso No. 5 - Mayorista de Ropa Tokio (Presupuesto Maestro)Dokument7 SeitenCaso No. 5 - Mayorista de Ropa Tokio (Presupuesto Maestro)Alejandra HernandezNoch keine Bewertungen

- Proceso Empresarial - Teoria de TimmonsDokument11 SeitenProceso Empresarial - Teoria de TimmonsToshToshTish PHNoch keine Bewertungen

- Derecho de Tramite Aduanero DTADokument3 SeitenDerecho de Tramite Aduanero DTAkyouya akagamiNoch keine Bewertungen

- Proyecto Teneria - PortuguesaDokument40 SeitenProyecto Teneria - PortuguesaAngelo Donnabella100% (1)

- Casso 1 CorregidoDokument5 SeitenCasso 1 CorregidoSandyNoch keine Bewertungen

- Informe Especial - Discurso 28 (Dina Boluarte)Dokument16 SeitenInforme Especial - Discurso 28 (Dina Boluarte)Mariza Muro VargasNoch keine Bewertungen

- Quiz Semana 8Dokument8 SeitenQuiz Semana 8Mary SánchezNoch keine Bewertungen

- S04.s1 Principios Contables y Cuentas de ESF y ERDokument48 SeitenS04.s1 Principios Contables y Cuentas de ESF y EREuclider Daniel Jimenez RojasNoch keine Bewertungen

- CasoDokument3 SeitenCasoOscar_DanielNoch keine Bewertungen

- Coeficiente de Ginis - Curva de LorenzDokument8 SeitenCoeficiente de Ginis - Curva de Lorenzxavier carpioNoch keine Bewertungen

- Actividad 2. Estructura Organizacional de Una EmpresaDokument9 SeitenActividad 2. Estructura Organizacional de Una EmpresaEduardo Llergo RodasNoch keine Bewertungen

- Conceptualización y Modelos de Gestión de RSEDokument14 SeitenConceptualización y Modelos de Gestión de RSESámely Durán AntezanaNoch keine Bewertungen

- Cierres Contables ParcialesDokument2 SeitenCierres Contables ParcialesJhonatan Aguilar0% (1)

- Cadena de Mando JumexDokument6 SeitenCadena de Mando JumexAlejandro VelascoNoch keine Bewertungen

- Naturaleza Del ProyectoDokument42 SeitenNaturaleza Del ProyectoCarolina MuñozNoch keine Bewertungen

- Creacion de EmpresaDokument6 SeitenCreacion de EmpresamichaelNoch keine Bewertungen

- Guio Videos Fao Honduras 15 Mayo 2020Dokument3 SeitenGuio Videos Fao Honduras 15 Mayo 2020Gladys MontoyaNoch keine Bewertungen

- Taller Final Contabilidad 2Dokument12 SeitenTaller Final Contabilidad 2Maria Camila GONZALEZ QUICENONoch keine Bewertungen

- Derecho FinacieroDokument12 SeitenDerecho FinacieroedwardNoch keine Bewertungen

- Proposito Del BIDDokument6 SeitenProposito Del BIDCarola AmadorNoch keine Bewertungen

- Estudio y Analisis de La Contabilidad Tradicional PDFDokument13 SeitenEstudio y Analisis de La Contabilidad Tradicional PDFADRIANANoch keine Bewertungen

- AraqueDokument8 SeitenAraqueVanessa Mantilla RincónNoch keine Bewertungen

- Plantilla CONCEPTOS NUEVOS Marketing MixDokument3 SeitenPlantilla CONCEPTOS NUEVOS Marketing MixEdward AHNoch keine Bewertungen

- MonopilizacionDokument5 SeitenMonopilizacionRonald GuamánNoch keine Bewertungen

- Areas Funcionales EmpresaDokument12 SeitenAreas Funcionales EmpresaCynthia CarlaNoch keine Bewertungen

- DaviviendaDokument1 SeiteDaviviendaValentina PalacioNoch keine Bewertungen

- Examen Parcial B Micro I 2020 IIDokument6 SeitenExamen Parcial B Micro I 2020 IIAndrea DuárezNoch keine Bewertungen