Das könnte Ihnen auch gefallen

- Estudio de Caso (Contabilidad Ambiental)Dokument16 SeitenEstudio de Caso (Contabilidad Ambiental)elena scuoppoNoch keine Bewertungen

- Estructura Econòmica Rentista: Universidad Yacambú Vicerrectorado de Investigaciòn Facultad de Ingeniería Cabudare-LaraDokument18 SeitenEstructura Econòmica Rentista: Universidad Yacambú Vicerrectorado de Investigaciòn Facultad de Ingeniería Cabudare-LaraRebeca PinedaNoch keine Bewertungen

- Cuestionario ISRDokument9 SeitenCuestionario ISRcarlaNoch keine Bewertungen

- Principio de Presupuesto y Flujo de Efectivo 30062020Dokument8 SeitenPrincipio de Presupuesto y Flujo de Efectivo 30062020NesNoch keine Bewertungen

- Cuestionario ResueltoDokument9 SeitenCuestionario ResueltoYosemit Hery Moreano Carrasco100% (2)

- Criterios de Evaluación de Proyectos de InversiónDokument19 SeitenCriterios de Evaluación de Proyectos de InversiónChuca GiovanniNoch keine Bewertungen

- Evaluando Los Costos AmbientalesDokument9 SeitenEvaluando Los Costos AmbientalesMa Emilia Sánchez0% (1)

- Tarea 2 Taller Lineas de Inv UNY 2020 3Dokument9 SeitenTarea 2 Taller Lineas de Inv UNY 2020 3GenirethNoch keine Bewertungen

- 04 Manual de OrganizacionDokument31 Seiten04 Manual de OrganizacionevencesgNoch keine Bewertungen

- Manual Declaracion 22 Persona Natural y Juridica IslrDokument46 SeitenManual Declaracion 22 Persona Natural y Juridica IslrHenkel Garcia0% (1)

- Primera Entrega InvertracsaDokument12 SeitenPrimera Entrega InvertracsaGiomillo JaravannyNoch keine Bewertungen

- Clasificación de La Contabilidad de CostosDokument4 SeitenClasificación de La Contabilidad de CostosClaudia Valentina Gomez AlviarezNoch keine Bewertungen

- Tarea 8 ASCVI - ASCAI - Engracia ArielDokument20 SeitenTarea 8 ASCVI - ASCAI - Engracia ArielJamilet Galarza GalarzaNoch keine Bewertungen

- Articulo de Opinion Legislacion TributariaDokument7 SeitenArticulo de Opinion Legislacion TributariaAydalii RodriguezNoch keine Bewertungen

- Contabilidad GubernamentalDokument9 SeitenContabilidad GubernamentalPatricia SanchzNoch keine Bewertungen

- Sistema Fiscal en DinamarcaDokument20 SeitenSistema Fiscal en DinamarcaJeff Villanueva100% (1)

- Reflexion en Contabilidad PublicaDokument8 SeitenReflexion en Contabilidad PublicaJavierNoch keine Bewertungen

- La Responsabilidad Social Del Contador Publico Ante El Medio AmbienteDokument3 SeitenLa Responsabilidad Social Del Contador Publico Ante El Medio Ambientejose peñaNoch keine Bewertungen

- Actividad de Impuestos IndirectosDokument2 SeitenActividad de Impuestos IndirectosJavier CoronaNoch keine Bewertungen

- Trabajo Final Agentes de RetencioDokument54 SeitenTrabajo Final Agentes de RetencioVanessaNoch keine Bewertungen

- Proyecto Final Nic 27 y 28Dokument6 SeitenProyecto Final Nic 27 y 28NnoraARNoch keine Bewertungen

- Personas Fisicas Del Regimen IntermedioDokument52 SeitenPersonas Fisicas Del Regimen IntermedioNancy AmvaNoch keine Bewertungen

- Cuentas AmbientalesDokument9 SeitenCuentas Ambientalesidania22Noch keine Bewertungen

- Cuadro ComparativoDokument18 SeitenCuadro ComparativoL OchoaNoch keine Bewertungen

- Contabilidad HoteleraDokument14 SeitenContabilidad HoteleraKennethLiconaPadillaNoch keine Bewertungen

- Cuestionario Islr CompletoDokument10 SeitenCuestionario Islr CompletoZulma ColinaNoch keine Bewertungen

- Acp 16300402VDokument9 SeitenAcp 16300402Vrigoberto enriqueNoch keine Bewertungen

- Sedemat 28052021 2848822 0004Dokument1 SeiteSedemat 28052021 2848822 0004gerardo peñaNoch keine Bewertungen

- 3 Información Detallada para El Desarrollo Del Trabajo de AuditoríaDokument29 Seiten3 Información Detallada para El Desarrollo Del Trabajo de AuditoríaJosé Méndez DominguezNoch keine Bewertungen

- Depreciación, Amortización y Fondos de AmortizaciónDokument6 SeitenDepreciación, Amortización y Fondos de Amortizaciónana orellanaNoch keine Bewertungen

- Estados Financieros Externos e InternosDokument3 SeitenEstados Financieros Externos e InternosJavier ValdezNoch keine Bewertungen

- El Sistema de Costeo Basado en ActividadesDokument6 SeitenEl Sistema de Costeo Basado en ActividadesBrenda AlfaroNoch keine Bewertungen

- Monografia de Costos AmbientalesDokument69 SeitenMonografia de Costos Ambientalesroyerrsc100% (1)

- Qué Es El Régimen Simplificado de ConfianzaDokument4 SeitenQué Es El Régimen Simplificado de ConfianzaAdrian HGNoch keine Bewertungen

- Aplicaciones Informaticas para La Gestion ContableDokument14 SeitenAplicaciones Informaticas para La Gestion ContableYenyfer Crespo0% (1)

- 4.1 Macroeconomia 2Dokument41 Seiten4.1 Macroeconomia 2GuvipecNoch keine Bewertungen

- Modelo de SimulacionDokument3 SeitenModelo de SimulacionCajamarca AlexNoch keine Bewertungen

- Guia de Ejercicios UBADokument22 SeitenGuia de Ejercicios UBAoasis791Noch keine Bewertungen

- Crucigrama Mercadeo y VentasDokument2 SeitenCrucigrama Mercadeo y VentasVictor Hugo Mutis AlemanNoch keine Bewertungen

- Interes Simple y CompuestoDokument17 SeitenInteres Simple y CompuestoHilda CördovæNoch keine Bewertungen

- Viabilidad de La Criptomoneda Petro en VenezuelaDokument25 SeitenViabilidad de La Criptomoneda Petro en VenezuelaJose Gabriel Garces Maldonado0% (1)

- Contabilidad de Costos IDokument40 SeitenContabilidad de Costos INelson PonceNoch keine Bewertungen

- Empresas ConstructoraDokument17 SeitenEmpresas Constructorahenmy rodriguezNoch keine Bewertungen

- Contabilidad TESISDokument118 SeitenContabilidad TESISDonaldNoch keine Bewertungen

- La Microempresas en VenezuelaDokument7 SeitenLa Microempresas en VenezuelaZoraida MorilloNoch keine Bewertungen

- Características Del PresupuestoDokument9 SeitenCaracterísticas Del PresupuestoPedro Antonio Santos GuevaraNoch keine Bewertungen

- Procesamiento Harina de Maiz PrecocidaDokument11 SeitenProcesamiento Harina de Maiz Precocidammontero0210Noch keine Bewertungen

- Obligaciones Tributarias en El ISLRDokument15 SeitenObligaciones Tributarias en El ISLRmaria ricardoNoch keine Bewertungen

- Definiciones Patrimonio Bruto y LiquidoDokument4 SeitenDefiniciones Patrimonio Bruto y LiquidoDavid Pinzon100% (1)

- Economia NaranjaDokument6 SeitenEconomia NaranjatabataNoch keine Bewertungen

- Apuntes de ContraloriaDokument0 SeitenApuntes de ContraloriaRoberto Castañeda GonzalezNoch keine Bewertungen

- Constitución de Un Despacho de AuditoriaDokument6 SeitenConstitución de Un Despacho de Auditoria'Laaloo Cuervo Aguirre0% (2)

- Estudio de Caso Euclides Perez Actv #4Dokument23 SeitenEstudio de Caso Euclides Perez Actv #4Silva CeciliaNoch keine Bewertungen

- Unidad IiiDokument21 SeitenUnidad IiiMayda CastroNoch keine Bewertungen

- Manual Festejos PDFDokument42 SeitenManual Festejos PDFyeilibethNoch keine Bewertungen

- Que Es La Ingeniería FinancieraDokument2 SeitenQue Es La Ingeniería FinancieraAgustin OrdoñezNoch keine Bewertungen

- Seminario de Auditoria FiscalDokument5 SeitenSeminario de Auditoria FiscalSandy HernandezNoch keine Bewertungen

- Tarea Iso 14000Dokument3 SeitenTarea Iso 14000RafaelNoch keine Bewertungen

- Ensayo Contabilidad AmbientalDokument3 SeitenEnsayo Contabilidad AmbientalDamaris Eunice Guarin OjedaNoch keine Bewertungen

- Ensayo Contabilidad Ambiental.Dokument4 SeitenEnsayo Contabilidad Ambiental.Joselyn Rivas Rodríguez100% (2)

- Carta de TrabajoDokument2 SeitenCarta de TrabajoOribel Verti OliveraNoch keine Bewertungen

- SENIAT - Servicio Integrado de Administración Aduanera y TributariaDokument2 SeitenSENIAT - Servicio Integrado de Administración Aduanera y TributariaOribel Verti OliveraNoch keine Bewertungen

- Ejercicio Didactico Ari Inicial y VariacionDokument8 SeitenEjercicio Didactico Ari Inicial y VariacionOribel Verti OliveraNoch keine Bewertungen

- Inversiones ExtranjerasDokument12 SeitenInversiones ExtranjerasOribel Verti OliveraNoch keine Bewertungen

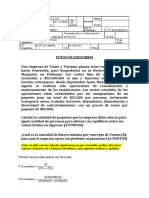

- Punto de Equilibrio 2020Dokument2 SeitenPunto de Equilibrio 2020Oribel Verti OliveraNoch keine Bewertungen

- Auditoria Financiera IIDokument5 SeitenAuditoria Financiera IIkarinaNoch keine Bewertungen

- Monografia de Seminario de AuditoriaDokument63 SeitenMonografia de Seminario de Auditoriarosa rosaldina silva cañariNoch keine Bewertungen

- Manual Nicc1Dokument21 SeitenManual Nicc1internet papeleriaNoch keine Bewertungen

- Facturacion en Salud Taller UnicoDokument3 SeitenFacturacion en Salud Taller UnicoHector ArcosNoch keine Bewertungen

- Carlos AlonsoDokument4 SeitenCarlos AlonsoCarlos AlonsoNoch keine Bewertungen

- Introducción A La Contabilidad, Mapa MentalDokument1 SeiteIntroducción A La Contabilidad, Mapa MentalPao CabañasNoch keine Bewertungen

- A2LADokument5 SeitenA2LAAaron Hernandez100% (1)

- Lectura 03 Evaluacion Control InternoDokument11 SeitenLectura 03 Evaluacion Control InternolilyNoch keine Bewertungen

- CRECIAT Manual SARL 2020 DefinitivoDokument35 SeitenCRECIAT Manual SARL 2020 DefinitivoOficial CoopmininteriorNoch keine Bewertungen

- Sistemas Internacionales de CostosDokument4 SeitenSistemas Internacionales de CostosMayte Coronado CastïlloNoch keine Bewertungen

- Ciclo de ConversiónDokument12 SeitenCiclo de ConversiónCesar HerreraNoch keine Bewertungen

- Alexandra Huaman - Mery Huarancca - Trabajo de Investigacion - Bachiller - 2020Dokument47 SeitenAlexandra Huaman - Mery Huarancca - Trabajo de Investigacion - Bachiller - 2020Miguel GomesNoch keine Bewertungen

- Cuestionario de Auditoria Interna 26062019Dokument4 SeitenCuestionario de Auditoria Interna 26062019Alejandro José Flores Maldonado100% (1)

- Programa Por Competencias de Auditoría IDokument14 SeitenPrograma Por Competencias de Auditoría IPamela SueroNoch keine Bewertungen

- Manual Del Codigo de Etica para Profesionales de La ContabilidadDokument16 SeitenManual Del Codigo de Etica para Profesionales de La ContabilidadDavidHuanto100% (1)

- Unidad 3, Actividad 1, Alejandro SandovalDokument5 SeitenUnidad 3, Actividad 1, Alejandro SandovalMarycruz Flores garciaNoch keine Bewertungen

- Auditoria de Efectivo y Equivalente de EfectivoDokument16 SeitenAuditoria de Efectivo y Equivalente de EfectivoJheiner Chavez92% (13)

- BPD - FI - 02 - Cierre ContableDokument9 SeitenBPD - FI - 02 - Cierre Contablegabriela condor correaNoch keine Bewertungen

- Analisis Comparativo Propuestas Modificacion Del Codigo de ComercioDokument15 SeitenAnalisis Comparativo Propuestas Modificacion Del Codigo de ComercioMerlys Paternina0% (1)

- 12 Valores Éticos Del AuditorDokument5 Seiten12 Valores Éticos Del AuditorYdcv ColmenaresNoch keine Bewertungen

- Gestion de CalidadDokument14 SeitenGestion de CalidadPablo Wagner CuchalloNoch keine Bewertungen

- Talle Evaluativo ContabilidadDokument9 SeitenTalle Evaluativo ContabilidadMichel Astrid BELTRAN PINTONoch keine Bewertungen

- Formato de La No Conformidad para Iso 9001Dokument2 SeitenFormato de La No Conformidad para Iso 9001Holman Sánchez Olguín100% (6)

- Ensayo Perfil Del AuditorDokument3 SeitenEnsayo Perfil Del AuditorLuiisa Mcm100% (1)

- Módulo 3 El Tratamiento Contable de La InformaciónDokument27 SeitenMódulo 3 El Tratamiento Contable de La Informacióndavidespinosa100% (2)

- Excel 45001 MigracionDokument6 SeitenExcel 45001 MigracionGiomar AntonioNoch keine Bewertungen

- Por Qué Es Importante Realizar Una Correcta Evaluación de Proyectos de Inversión Tanto en El Nivel Macro Como en El MicroeconómicoDokument2 SeitenPor Qué Es Importante Realizar Una Correcta Evaluación de Proyectos de Inversión Tanto en El Nivel Macro Como en El MicroeconómicoAnder Roman67% (3)

- Papales de Trabajo MMLDokument7 SeitenPapales de Trabajo MMLMARIA SOFIA CALDERON RETISNoch keine Bewertungen

- Carta de Propiedad BicicletaDokument6 SeitenCarta de Propiedad BicicletaLineys DavilaNoch keine Bewertungen

- Tesis IpnDokument308 SeitenTesis Ipnerika1987eternityNoch keine Bewertungen